9月29日,蘋果分析師郭明錤發文稱,蘋果可能在2022年底前建立新的Apple Car團隊。此前3月,郭明錤曾表示原有Apple Car團隊已經解散。

蘋果造車之路一直坎坷。不過,基於iOS的映射系統CarPlay早在2014年就裝進了奔馳、法拉利、沃爾沃等車型中,從此成爲合資進口車型的標配,彌補了海外車企在智能座艙領域的短板。

截至目前,支持CarPlay的車型已經超過600款。其在6月發布的最新版本更是可以“深度接管”全車系統及所有屏幕,這令本就處於壟斷地位的iOS生態更加強大。

而在萬物互聯,車機一體的趨勢下,特別是手機需求不振、新能源車產銷兩旺的當下,國內手機廠商也將智能汽車這個最大的移動終端,作爲拓展自身生態的必爭之地。

這背後,更是一場延展多年的手機生態與操作系統之爭。只不過,今日之焦點,轉移到了智能座艙,車機系統。故此,車企也紛紛跨界加入战團。

一場多方混战,就此拉开。

01 生態之爭

蘋果iOS生態向來強勢。

據Apptopia數據,截止今年7月一年內蘋果應用內購买的平均價格上漲了約40%,同期谷歌應用價格只上漲了9%。但蘋果近日又發布公告宣布,10月5日起涉及全球28個國家和地區的應用價格繼續上調。

在逆勢漲價的同時,蘋果轉身又拒絕了台積電的漲價要求。

數據來源:公开信息

如此強勢自然令其他廠商不喜,就連谷歌也炮轟蘋果太過封閉,不顧及安卓用戶感受。二者依靠在移動軟件生態上的壟斷,組成雙巨頭格局。

早在3G時代,微軟、諾基亞、三星等就曾通過自研系統,對二者地位發起過衝擊。但由於生態建設和應用體驗均不具競爭力未能改變現狀,其中三星操作系統Tizen已於今年初停用。

目前看,最有希望改變這一格局的是中國手機廠商。其中華爲鴻蒙HarmonyOS系統,更是誓言打破“谷歌蘋果生態封鎖”。

但相對而言,Android比iOS更加开放,也允許二次开發。正是基於此,小米开發了MIUI,OPPO开發了colour OS,魅族开發了FLYME。

蘋果iOS的強勢,也帶到了車機系統。

作爲邁向智能車機系統的“先行者”,CarPlay因爲能夠帶來良好的使用體驗,自發布以來,就獲得了車企和用戶的一致好評。

CarPlay簡潔好用、連接方便,對車機的要求也比較低,流暢度取決於手機系統的兼容度,卡頓較少,這令其他車機系統難以比擬。

因此,除了首批車企,寶馬、豐田、通用、本田、現代、捷豹路虎、起亞、三菱、日產等主流車企也陸續接入CarPlay。

但到了2020年,开始有車企取消出廠內置CarPlay系統。如福特銳界,20款之後就被SYNC+系統取代。

這裏邊很大原因在於成本。車企接入CarPlay需向蘋果支付授權費,以通過MFI認證。其中MFI芯片每顆價格爲3美元外加17%的增值稅。

7月24日,寶馬开始在最新款車型上,向使用CarPlay功能的消費者收取年費,成爲第一家將蘋果CarPlay平台轉變爲訂閱服務的汽車制造商。

CarPlay在數據上的強勢,也令衆多車企“反感”。

最新一代CarPlay與硬件深度融合,用戶無需離开系統界面就可以控制包括空調、座椅在內的車輛硬件。同時,還能在投射儀表上顯示時速、轉速、續航裏程、機油溫度等幾乎所有與車輛信息相關的內容。

這意味着蘋果能拿到的汽車運行數據大幅增加。此外,CarPlay無线傳輸數據的方式,相當於把車輛最底層的通信協議开放給蘋果。蘋果幾乎可以全權接管車輛,車企就此失去“靈魂”。

這自然也是生態之爭,iOS的重要生態之一就是CarPlay。

但當下,一個最爲重大的變量是,中國已經成爲了新能源汽車第一產銷大國,改變了過去燃油車以西方爲主導的產業格局。自然也相應的催生了一大批能夠提供車機一體化解決方案的本土廠商,這其中,又以本土手機廠商爲主。

不過這一次,車機一體的生態之爭,可能與手機生態之爭的結果,大不相同。

02 車機一體

8月末,OPPO發布Color OS 13的同時,推出了智能跨端系統——潘塔納爾。在官方的表述中,車機互聯將是潘塔納爾能否成功的代表性場景。

此前,OPPO與上汽集團達成战略合作。未來潘塔納爾可實現用戶在手機上的導航,自動流轉到車機屏幕上顯示,同時還可以通過調用汽車攝像頭,融合手機算力將傳統導航切換爲全新AR導航。

在生態建設上始終表現出慢半拍節奏的OPPO,如今試圖在智能汽車時代找回自己的位置。特別是在手機需求不振的當下,顯得尤爲緊迫。

據工信部9月29日公布的數據,1—8月份,我國手機產量9.90億台,同比下降4.5%,其中智能手機產量7.57億台,同比下降4.2%。另據海關統計,同期出口手機5.38億台,同比下降10.5%。

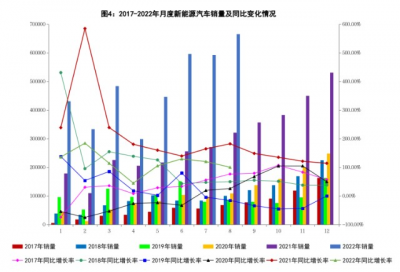

相較之下,新能源汽車1-8月產銷分別完成397萬輛和386萬輛,同比分別增長1.2倍和1.1倍。

數據來源:工信部

手機市場萎靡的背後,是手機產業在短期內走入了創新與規模的“死胡同”。而主要突破口,是生態之战。

每個廠商對生態的理解及舉措都各不相同,未來生態也包羅萬象,異業合作、XR融合、與PC互聯互通等等。但與智能汽車打通,幾乎是所有主流手機廠商選定的破局方向。

此等狀況下,OPPO“上車”已顯稍晚。

小米則是國內布局手機生態最早的。目前其生態版圖涵蓋手機通訊與軟件服務、AIoT生態鏈、新制造等六大板塊業務。其中手機業務是小米營收的基石,佔比超過60%。

2022年Q2季度,小米全球智能手機出貨量3910萬台,同比下降26.2%。這個數據倒也“應景”雷軍的自白:小米造車是一個被“逼”出來的決定。

未來小米布局的人、家、車三大物聯網應用場景,或將成爲小米生態的重要盈利來源。其中車機是重要一環,而決定其成敗的是操作系統。

小米早年的成功跟MIUI系統的迭代深化密不可分。目前除了手機系統MIUI13之外,MIUI Home、MIUI TV 、MIUI Watch也在產品延伸上發揮着重要的串聯作用。

這其中的意義在於,可以把非小米手機的用戶,納入自家的生態版圖,這當然也包括未來汽車系統的开發鏈入。

截止今年6月,小米MIUI全球的活躍用戶數達到了5.47億人。

一直致力於“賦能車企”的華爲,則是目前車機一體做的較爲成功的國內手機廠商。其最新的HarmonyOS 3.0操作系統最大的亮點是超級互聯。超級互聯的主要方向之一,是手機生態與車機生態融合。

03 誰主沉浮

數據顯示,搭載鴻蒙系統的問界系列,在8月交付量達到了10045輛,刷新了國內新能源品牌單月交付量破萬的最快紀錄。這無疑有鴻蒙車機系統加成的功勞。

同樣青睞華爲鴻蒙車機系統的,還有幾何G6/M6,和一款奇瑞高端純電車型。最新消息顯示,前者預計將於10月10日上市,後者可能在明年四季度上市。

屆時,鴻蒙車機系統加持的智能座艙將是以上車型的一大賣點。而多位業內人士表示,鴻蒙車機是目前已經量產的方案中體驗最好的,優勢很明顯。

在問界M7發布會上,余承東更是語出驚人,稱“華爲智能座艙是世界第一”。但在車機領域,鴻蒙系統面臨的主要競爭對手,是基於Android系統的車載安卓和蘋果 Carplay。

在2021年1月份的時候,庫克就表示全球活躍的蘋果手機/平板超過了17億台。而谷歌在2021年5月份表示,全球活躍的安卓手機/平板超過了30億台。

另據7月27日華爲新品發布會,目前搭載Harmony OS 2的華爲設備數已突破3億。此前華爲官方表示,2023年鴻蒙OS裝機量目標爲12.3億台。

說實話,達成這一目標對華爲來說具有較大的挑战。而鴻蒙系統要形成完全的抗衡之勢,顯然還有一段路要走。

而車機系統也是車企的未來,甚至是車企的生命线。目前,一些車企也已經开始布局自研操作系統。

奔馳預計將於2024年發布自研的汽車操作系統完整版;大衆集團計劃到2025年將自研車載軟件比例提升至60%;今年年初,豐田汽車宣布將於2025年推出自研的Arene操作系統。國內車企長城、比亞迪、埃安等,也有自研操作系統的規劃。

更激進的則直接跨界,如吉利收購魅族,蔚來自研手機。

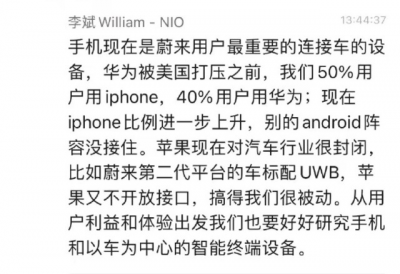

李斌7月表示,蔚來會做手機,主要是有點出息的手機廠商都搞車。如果不做手機,相當於家裏的鑰匙在自己的對手手上。

此前,李斌曾抱怨蘋果的生態過於封閉,蔚來的一些新技術無法獲得蘋果的开放接口,這令蔚來非常被動。“能否有一部和汽車能夠更好進行連接的手機”客戶訴求,也是促使蔚來开始跨界自研手機的主要動因。

更深一層的考量是,在李斌看來,手機在未來與汽車之間的聯系會越來越深。蘋果汽車量產後,可能憑借強大的生態優勢從蔚來這裏帶走一大批車主。因爲蔚來車主中有60%都使用的是iPhone。

最早於2025年面世的蘋果汽車,已被不少業內人士和分析師預測會是一款“王炸”產品,更會成爲手機與汽車結合的標杆。

因此,同樣的顧慮與擔心,相信華爲、小米、OPPO等深度涉足汽車領域的手機廠商也有。

同時在過去7、8年時間裏,蘋果CarPlay已經打下了相當大的一片天地。這也意味着過去手機市場上的對手,將在智能汽車領域,再度廝殺一場。

加之車企的參战,都將重塑產業生態。而最終的主導者們,將是鼎足而立格局,必不會一家獨大。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爲何蘋果造車,手機廠商緊張?

地址:https://www.breakthing.com/post/22325.html