“這是價值事務所的第1083篇原創文章”

如今的香港市場,只能說是遍地黃金,香港市場真的有不少好標的,可惜現在爹不疼娘不愛。

比如中國飛鶴,2021財年累計派息0.47港元,除以目前的價格5.5港元,分紅率高達8.55%,這已經不是跑贏寶寶類產品這樣簡單了(余額寶等現金產品),而且公司的分紅比率是50%,假設按成熟企業70%的分紅比率計算(湯臣倍健、桃李面包、華韓整形等企業都是按當年利潤的70%+派息的),公司目前分紅率高達12%。

數字說明一切,其余的應該不需要所長多解釋了。

即便飛鶴業績不增長了,它的市值一直保持不動,每年只拿分紅,就當投個債券,這個利率也很讓人心動呀!

更別提,人家還是增長的……

01

價值事務所超級成長企業

飛鶴的業績,確實漲得飛快,2021年利潤下滑純屬是因爲收購原生態牧場,除去這個因素,利潤較去年其實增加了21.2%。

正是因爲業績漲得太快,以至於不少歪果仁懷疑公司業績是假的,自飛鶴上市以來便遭遇兩次做空,但很可惜,人家業績好卻不假,所以兩次都平安度過。

懷疑飛鶴業績有假的人,其實可以隨便找幾個母嬰店實地考察一下,人家的銷量是真好,並且,它的口碑現在不僅僅局限在母嬰市場,成人市場也有不錯的市場份額,比如所長的母親,每次住院就會帶幾罐飛鶴的奶粉去醫院喝。

人家之所以能取得這樣的成功,一方面是因爲當年三聚氰胺事件,飛鶴是爲數不多沒參與其中的良心企業,在奶粉界給大家留下了非常好的印象;另一方面就是渠道、營銷、奶源各方面都做得很好。

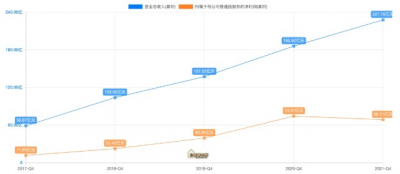

營銷方面,飛鶴在线下擁有8萬多名促銷鐵軍,每年都會針對顧客开展大大小小幾十萬場活動,2021年,這個數字更是突破了百萬,每場活動,公司都會設置轉換率指標,並要求平均轉化率到達25%以上。

渠道方面,截至2021年,公司在线下擁有2000多個經銷商,11萬多個零售銷售點,價值最大的母嬰店渠道幾乎都鋪完了,一旦有重磅新品上市,公司甚至會直接派出專職導購做前期的推廣和宣傳。

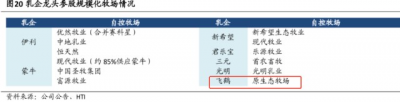

奶源方面,飛鶴也是國內爲數不多擁有自控牧場的企業。

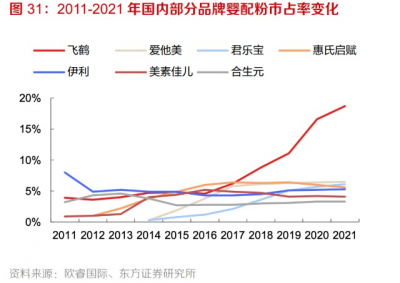

截至2021年12月,飛鶴的市佔率爲19.2%,全年平均市佔率爲18.6%,全國第一,而且把第二甩出非常大一截。根據第三方調研數據,飛鶴在消費者中品牌知名度高達95%。也就是說,問100個人,其中95個人都知道飛鶴這個品牌。

在2022年3月份的年報中,公司定下2023-2028每年增長+15%的目標,至今,這個目標仍然沒有進行調整。這意味着,對於投資人而言,飛鶴不僅是一家高分紅的價值型企業,更是一家高速成長的成長型企業。

02

價值事務所長期壓制因素人口,其實並沒什么大不了

既有價值屬性又有成長屬性的飛鶴,爲啥估值會這么低呢?誠然,有香港大環境的因素,整個香港市場都跌成了,公司再好也好不到哪去。

但即便排除大環境原因,在很多人眼裏,飛鶴也確實有致命傷,那就是人口下降。

近10年,我國出生人口數量從1800萬左右降至1062萬,幾乎腰斬。2020-2021年的快速下滑有疫情以及疫苗的影響,後期應該會得到修復,但新生兒人口下降這個大趨勢是不可避免的,這是全球所有發展到一定程度的國家都會面對的無解謎題。

正是有新生兒數量下降這個大山壓制,飛鶴的估值才會這么慘。

但除了看到新生兒數量下降外,我們也要看到,家庭對新生兒的重視度提高了。

在所長父母那個年代,雖然是嬰兒潮,人口出生數量超高,但大家窮呀,而且由於家家戶戶孩子過多,相應地對孩子也沒那么重視,別提奶粉,有米糊糊喝就不錯了。

而現在出生的孩子,幾乎都是獨生子女的孩子,疊加年輕人生娃時間延後,其實真有娃時的經濟實力和之前大不一樣,所以,他們會精致養娃。

之前娃多,大家窮,甚至一個家庭養多個孩子,對孩子的總支出反而很低,多個娃對應兩個錢包;現在娃少,一個娃對應的是六個錢包,這個重視程度完全不能和之前相比,家庭針對孩子的總支出比以前其實大大增加。

其次,除了養娃更精致,90後、00後的媽媽還會對自己更精致,舉個例子,以前80後媽媽很多還是會堅持母乳喂養,母乳不行了才換奶粉頂上,而現在的90後媽媽,更多會選擇一开始就奶粉喂養,甚至會給自己打退乳針,所長認識的90後媽媽中好幾個都是這樣,她們一方面覺得母乳喂養很不方便,自己很難受,另一方面也會覺得母乳喂養後會下垂,讓自己”不美麗”,這就導致雖然嬰兒數量長期是緩慢下行的趨勢,但整體的市場是上行的。

並且,近兩年新生兒斷崖式下跌主要和打疫苗期間不能懷孕有關,我國人口數量即便會下滑也會是緩慢式的,這種斷崖式下跌後續大概率會回補缺口。

飛鶴近些年的調研紀要中反復提及,國內市場目前高端、超高端發展趨勢明顯,公司會順應趨勢主攻高端,保留低端,砍掉中端。

這裏也給大家科普一下,現在的奶粉,終端賣價470元以上基本可以視作超高端,370-470元屬於高端。

其實不僅是奶粉,各行各業都有這個趨勢。要么往高端走,賺富人的錢,要么往低端走,賺下沉市場的錢,反正絕對不要定位中間,大概率會虧錢。

典型莫過於白酒,活得滋潤的,要么是茅台、五糧液、洋河這樣的高端超高端白酒,要么是二鍋頭、牛欄山這樣的低端口糧酒,價格在100-200的最尷尬了,送禮吧送不出手,自己喝吧,又浪費。

香煙、家電、數碼產品等等,大都是如此。

國內新生兒人口數量的連續下降,其實是從2016年开始的,但飛鶴2016年至今業績一直都在增長。

把公司2021年的收入進行拆分的話:超高端129.6億,收入佔比57%;高端產品74億,佔比33%;普通產品收入11億,佔比5%。

很明顯,推動飛鶴業績增長的,一是對進口奶粉的國產化替代,是量的增長,另一方面就是超高端、高端產品滲透率提升,是價的增長。

即便飛鶴以後真的大到要受新生兒數量影響,也可以走超高端路线彌補,就像茅台一樣,不靠量靠價,現在飛鶴離天花板還早,在滲透率不到20%的情況下考慮天花板,確實有些杞人憂天。

除了在嬰幼兒奶粉方面進行發力外,公司也在積極布局兒童奶粉和成人奶粉,同時也在謀求高端化,比如去年發布的愛本高端成人奶粉。

公司的兒童奶粉借助嬰幼兒的口碑,去年已經達到市佔率第一(17%+),接下來也有高端、超高端的產品上市,讓消費者選擇。

按照公司的說法,到2028年要實現有50%的收入來自嬰兒配方奶粉,另外50%來自兒童粉和成人粉,讓成人粉和兒童粉成爲自己的第二增長曲线。

03

價值事務所最後

按照公司自己的說法,到2028年都能保持15%的復合年化增長,妥妥的成長型企業,同時,公司這么大方的分紅,也完全可以當做高息債券。

至於今年上半年營收下滑讓很多人說飛鶴暴雷(營收96.7億,同比下滑16.2%;利潤22.72億,同比下滑39.7%),那就是冤枉公司了。

一方面,早在今年年報交流時,公司就提到,今年會實施“新鮮战略”,要求貨架產品新鮮度提升,將星飛帆產品的庫存等控制到最低,上半年營收會下滑,下半年能夠恢復增長,並實現全年目標。

另一方面,今年上半年疫情影響還是挺大的,多少消費企業上半年都交了一份醜陋的報表,所以,並非飛鶴出問題了,都是公司自己的战略選擇外加一點疫情影響。

而它的奶粉同行們,表現其實更慘,比如被伊利收購的澳優,今年上半年利潤直接來了個腳踝斬(下滑近80%)。

整體而言,飛鶴還是很優秀的,國產奶粉絕對的第一名,超高端、高端品牌已經打響,在一個終端售價較高的消費品行業做到絕對的top1,不論如何都不該是這個估值。

- 中國飛鶴(06186)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:令人發指,竟然跌回起點,被嚴重錯殺的中國飛鶴,國內奶粉龍頭

地址:https://www.breakthing.com/post/22739.html