有增長奇跡在前,投資人們似乎很愿意爲下一次狂奔下注。

來源 | 降噪NoNoise

作者 | 孫靜 阿萬

出品 | 投資人說(touzirenshuo)

01

業績滿分

但高盈利或難持續

如果讓投資人借用阿裏的績效體系給二季度的拼多多打分,他們大概會毫不猶豫地打出5分。

這意味着「傑出」。

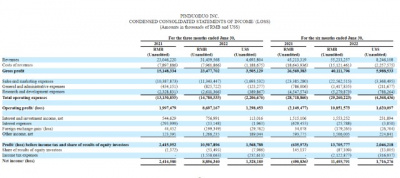

如果僅看二季度財報數據,在一片「認命」聲中,拼多多確實表現不俗。

二季度營收314.4億元,同比增長36%。

美國通用會計准則下淨利潤爲89億元,同比增長了268%。

增速一直是拼多多奇跡的精神內核。

2018年上市之初,拼多多創始人黃崢曾給投資人寫過一封信,在分析投資人的可期待之處時,他首先秀出的是增長,「 您有理由相信我們還有極大的上升空間。」

2021年二季度以前,衡量增速的主要維度是營收和用戶;

在2021年二季度以後,拼多多決心把自己變成賺錢機器,利潤成了重要指標。

拼多多已經連續5個季度盈利,但本季度這一指標的數據暴增仍然讓很多人爲之興奮,雖然這並非事實的全貌。

在財報電話會上,拼多多高層頗爲實誠地提醒,當季盈利是投入被動減少的結果,這一表現或不可持續。

拼多多財務副總裁劉珺說,二季度部分推廣和農業項目延期、差旅商務活動減少等偶發性因素,短期內拉低了整體費用。

這意味着拼多多在獲客補貼等環節有所收緊。

反映到財報中,一季度營銷費用佔比47%,到二季度降至36%。

CEO陳磊則更爲直白地替外部「降溫」。

他強調,雖然投入減少在短期內可能帶來不錯的財務數據,但從長期看,會影響平台的整體競爭力,所以拼多多接下來還會持續投資未來。

說白了,要繼續不遺余力地花錢。

投入減少的同時,營收同比增速沒有拉垮,這意味着拼多多加大了商家端的變現。

在拼多多財報中,廣告、交易服務及自營商品銷售構成總營收。

由於去年下半年开始持續降低自營業務投入,該部分收入本季同比銳減95%,絕對值幾乎可以忽略不計。

所以這一季度的增長主要來自交易服務(技術服務費及多多买菜傭金)及廣告的增長,前者同比達到107%;後者同比上漲了39%。

由於缺少GMV及用戶增長這兩個變量做交叉比對,很難判斷本季度交易服務費用大漲3位數的主要動力是什么——

可能源自用戶端(比如用戶總量、交易頻次、客單價的提升),也可能來自商家端費率的調整。

值得關注的是,拼多多本季度未公布年度活躍用戶數,而去年同期及今年Q1財報中,對這一數據均有體現。

這多少有點像生在家門口悄悄藏起那門分數不佳的學科試卷。

當然,在疫情衝擊之下,美團Q1財報中也隱去了GTV。

其實互聯網平台用戶數漲不動了,早已成爲基本共識。

京東二季度環比只漲了30萬,增幅約等於零。

而今年一季度,拼多多年度活躍用戶已經達到8.819億,幾乎觸及網購用戶總量的天花板。

拼多多在此時收減了補貼,用戶增長難度更是可想而知。

可它是拼多多啊。

在外界期待中,拼多多就是互聯網公司「火箭」速度的典範。

黃崢用兩年三個月,走完阿裏5年、京東10年的路,將拼多多年GMV帶到1000億。

成立僅三年,這個平台就收獲了3億用戶,並由此衝擊IPO。

如今若想要維持外界的期待,「新船長」陳磊還需要帶領團隊找到新的突破口。

目前看,伴隨拼多多的快速成長,商戶端增長同步面臨壓力。

抖音、快手兩大短視頻平台加大直播電商力度,拼多多的入駐商戶集中在中、小商家與白牌商家,這與抖快存在重合度。

在媒體報道中,拼多多以性價比爲核心、內卷到極致的經營環境,逼迫一些商家轉投新平台。

爲了防止商家流失,拼多多還需要在變現與流量之中找到平衡。

今年初「多多視頻」被挪到App首頁,成爲一級入口,被外界視爲拼多多發力短視頻的信號。

但多多視頻目前看表現不算突出。

拼多多要繼續維持高速增長,只能在坐船出海,尋找下一個「火箭」。

02

跨境電商

會是下一個“火箭”嗎?

今年8月,業內傳出拼多多布局跨境電商的消息。

有媒體報道,原負責「多多賣菜」的多位一线主管均被調派到出海項目,從商家入駐招募來看,拼多多選擇的首站是美國,形態爲綜合電商平台。

在本次財報電話會議上,有分析師單刀直入,問拼多多做跨境電商平台的具體布局、優勢、目標及進展。

不過對於這些問題,CEO陳磊均未正面回應。

他只強調了一點,拼多多看到海外業務中的機會,但「不會簡單地重復別人做過的事情。」

他的校友、拼多多創始人黃崢很早就對國際化有過思考。

在2016年的央視《對話》節目中,黃崢分享過他的想法:

「如果我是張一鳴,我會更加激進的做全球化,因爲我們這一代互聯網創業者跟上一代相比,會比他們更大的全球化視野,更早的接受國際資訊,全球化的機會也更大。」

其後在2020年4月25日的致股東信中,黃崢提到拼多多要「更國際化」;

兩個多月後,他卸任拼多多CEO,再對拼多多提出新的期許——逐步成爲「有國際競爭力的公衆機構」。

跨境電商對於拼多多高管團隊來說並不是首次嘗試。

此前報道,早在五六年前,黃崢 、陳磊等多位核心骨幹就做過類似SHEIN的海外獨立站,採取大量买量引流的形式,旗下品牌最好成績一度達到同品類第二。

過去五年內,中國跨境電商進出口規模快速增長,在2021年達到了1.98萬億元,同比增長率爲15%。

但與早期野蠻生長的環境不同,如今跨境電商行業整面臨來自國際貿易規範、知識產權保護、疫情衝擊等方方面面的挑战。

阿裏2022年第一季度財報顯示,國際商業板塊營收爲154.51億元,較上年同期僅增長2%。

而京東的國際化更爲曲折,其旗下跨境電商平台JOYBUY在2021年底一度關閉,直到今年6月18日被「復活」,更名「京東全球貿」。

不過出海業務從原本的B2C平台轉型爲B2B平台,貨源不再自有,而由國內工廠與商家提供。

此時准備出海的拼多多,據媒體報道主要招商品類是日用百貨、箱包服飾等類目,合作商家多爲中小企業,這或許預示其大概率還是要主攻低價零售商品,但具體玩法不得而知。

比較明確的是出海難度和風險都在加大。

首先,拼多多在跨境供應鏈方面尚未建立自己的產業布局,小到一個貨倉,大到航线及海運成本的高企,方方面面都是挑战,若供應鏈環節把控不力,將大大壓縮利潤空間。

此外,美國本土的電商業務大部分集中在頭部電商平台。

據2021年Statista數據,Amazon在美國市場佔據了42%的市場份額,第二大的全品類電商平台eBay市佔率僅爲4.6%,另有11%左右的電商市場份額被品牌獨立站所分割。

想要在美國本土站穩腳跟,拼多多還需要與當地用戶習慣進行磨合。

中國互聯網公司出海過程中,沒少在「本土化」上栽跟頭。

2013年,一向出言謹慎的馬化騰曾做判斷:

「這輩子能夠走出國際化的,在騰訊來說,目前我就只看到微信這個產品。」

但國際化最終還是成了微信的一個軟肋。

有海外用戶吐槽,微信有很多春節快樂的表情圖,但卻極少有獨立日、狂歡節這類當地人節慶日的設計。

而在印度,微信2013年進入時,當地主流手機容量不到2000MB,但微信最初安裝版本就有40MB,看起來不夠「友好」。

相信拼多多團隊對如何「本土化」的理解力會超越微信團隊,這幾乎是必然的。

因爲作爲谷歌前員工,黃崢本人曾對跨國企業「本土化」的痛點有切膚感受。

「Google讓我有機會近距離的體會和理解國外互聯網公司在中國的難,以及和國內互聯網公司的競爭。

一方面,跨越空間和文化的障礙,獲得公司總部100%的信任和授權就是一件很難的事;

在沒有足夠信任和授權的情況下要去面對跟進市場的快速迭代,應對各種商業的非商業的,規則的潛規則的競爭更是不容易。」

值得注意的另一個問題是合規。

跨境電商獨角獸SHEIN近年來就多次受到侵權指控,在美國加州已涉訴30多起知識產權糾紛,被索賠金額超1億美元。

雖然拼多多目前並未披露其跨境战略的詳細計劃,但這一舉動本身已經再度點燃資本市場的熱情。

盡管出海在短期內不太可能成爲拉動增長的「火箭」,有增長奇跡在前,投資人們似乎很愿意爲下一次狂奔下注。

從這個角度來看,拼多多還是不能失去速度。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:拼多多不能失去速度

地址:https://www.breakthing.com/post/23593.html