和美聯儲作對,美股又輸了

2年前

和美聯儲作對,美股又輸了

投資者對美聯儲政策轉向的預期再次被打破。

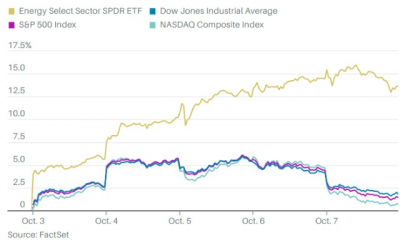

俗話說,雞蛋未孵出,先別數小雞(Don't count your chickens before they are hatched.),也就是說遇事不要高興得太早,但股市好像總是不長記性。 本周交易剛开始時,“壞消息就是好消息”的心態佔據上風,伴隨着每一個令人失望的消息而來的都是一輪上漲。最近公布的數據顯示,9月份美國制造業活動放緩,8月份職位空缺數量大幅減少,激發了經濟走弱和勞動力市場放緩可能意味着通脹放緩、美聯儲加息的次數也會減少的希望,周一和周二標普500指數累計上漲了5.7%,創下2020年4月以來最大的兩日漲幅。 然後,美聯儲官員接下來的鷹派言論、強勁的服務業數據以及周五的就業報告都表明,經濟和就業市場的表現還不足以支持美聯儲結束收緊政策,距離那一天還遠。標普500指數隨後從周二高點下跌4%,本周僅累計上漲1.51%,道指本周累計上漲1.99%,納指累計上漲0.73%。

本周交易剛开始時,“壞消息就是好消息”的心態佔據上風,伴隨着每一個令人失望的消息而來的都是一輪上漲。最近公布的數據顯示,9月份美國制造業活動放緩,8月份職位空缺數量大幅減少,激發了經濟走弱和勞動力市場放緩可能意味着通脹放緩、美聯儲加息的次數也會減少的希望,周一和周二標普500指數累計上漲了5.7%,創下2020年4月以來最大的兩日漲幅。 然後,美聯儲官員接下來的鷹派言論、強勁的服務業數據以及周五的就業報告都表明,經濟和就業市場的表現還不足以支持美聯儲結束收緊政策,距離那一天還遠。標普500指數隨後從周二高點下跌4%,本周僅累計上漲1.51%,道指本周累計上漲1.99%,納指累計上漲0.73%。  美銀證券(BofA Securities)美國利率策略主管馬克卡巴納(Mark Cabana)說:“投資者或許希望政策轉向,但不能把希望當策略,投資者仍低估了持續降低通脹所需的政策收緊力度和勞動力市場降溫的程度。” 果不其然,周五公布的數據顯示,9月份美國新增非農就業26.3萬,失業率回落至3.5%,觸及近50年的低點,說明美國勞動力市場依然強勁,再次粉粹了市場對美聯儲政策轉向的預期。 雖然9月新增就業人數少於8月的31.5萬和7月的53.7萬,但在失業率仍處於半個世紀低點的情況下,美聯儲不會相信勞動力市場已經足夠疲軟,在11月的政策會議上仍可能再加息75個基點,進而推動目標利率區間高端達到4.0%。 瑞銀全球財富管理(UBS Global Wealth Management)美洲資產配置主管傑森德拉霍(Jason Draho)說:“今年的市場環境依然沒變,只要通脹高企,勞動力市場緊張,美聯儲就會繼續收緊政策爲經濟降溫,市場也將繼續大幅波動。” 不過也許不會一直這樣。大量投資者似乎在囤積現金,他們可能是預計未來會有更好的买入機會,或者至少在等待風平浪靜時。美銀的數據顯示,截至10月5日的一周,現金型基金共流入888億美元,爲2020年4月以來的最高水平;債券基金流出資金182億美元,股票基金流出資金33億美元。總有一天這些現金都要投出去。 但就目前而言,宏觀面和微觀面的消息將繼續影響市場情緒。第三季度財報季將於下周拉开序幕,美國大型銀行將率先公布財報,此外,下周四還將公布重要的9月份消費者物價指數(CPI)數據。 不管接下來傳來什么樣的消息,只要投資者確保別把市場破裂的聲音和雞蛋孵化的聲音搞混了就行。 文 |《巴倫周刊》撰稿人尼古拉斯賈辛斯基(Nicholas Jasinski) 編輯 | 郭力群 版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。英文版見2022年10月7日報道“The Stock Market Fought the Fed—and Paid the Price”。 (本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

美銀證券(BofA Securities)美國利率策略主管馬克卡巴納(Mark Cabana)說:“投資者或許希望政策轉向,但不能把希望當策略,投資者仍低估了持續降低通脹所需的政策收緊力度和勞動力市場降溫的程度。” 果不其然,周五公布的數據顯示,9月份美國新增非農就業26.3萬,失業率回落至3.5%,觸及近50年的低點,說明美國勞動力市場依然強勁,再次粉粹了市場對美聯儲政策轉向的預期。 雖然9月新增就業人數少於8月的31.5萬和7月的53.7萬,但在失業率仍處於半個世紀低點的情況下,美聯儲不會相信勞動力市場已經足夠疲軟,在11月的政策會議上仍可能再加息75個基點,進而推動目標利率區間高端達到4.0%。 瑞銀全球財富管理(UBS Global Wealth Management)美洲資產配置主管傑森德拉霍(Jason Draho)說:“今年的市場環境依然沒變,只要通脹高企,勞動力市場緊張,美聯儲就會繼續收緊政策爲經濟降溫,市場也將繼續大幅波動。” 不過也許不會一直這樣。大量投資者似乎在囤積現金,他們可能是預計未來會有更好的买入機會,或者至少在等待風平浪靜時。美銀的數據顯示,截至10月5日的一周,現金型基金共流入888億美元,爲2020年4月以來的最高水平;債券基金流出資金182億美元,股票基金流出資金33億美元。總有一天這些現金都要投出去。 但就目前而言,宏觀面和微觀面的消息將繼續影響市場情緒。第三季度財報季將於下周拉开序幕,美國大型銀行將率先公布財報,此外,下周四還將公布重要的9月份消費者物價指數(CPI)數據。 不管接下來傳來什么樣的消息,只要投資者確保別把市場破裂的聲音和雞蛋孵化的聲音搞混了就行。 文 |《巴倫周刊》撰稿人尼古拉斯賈辛斯基(Nicholas Jasinski) 編輯 | 郭力群 版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。英文版見2022年10月7日報道“The Stock Market Fought the Fed—and Paid the Price”。 (本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:和美聯儲作對,美股又輸了

地址:https://www.breakthing.com/post/23736.html