隔夜,小非農數據爆冷,側面印證了許導前文《0202:多空並無對錯,只有強弱!》隱藏口令和你們預判的大非農也可能爆冷。

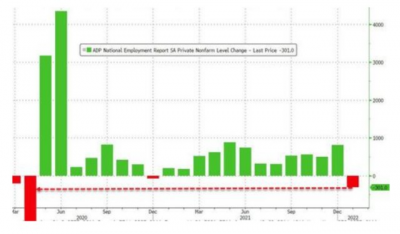

美國ADP Research Institute周三發布的數據顯示,美國1月ADP就業人數減少30.1萬人,預期18.4萬,12月爲80.7萬人。1月ADP就業數據下滑幅度爲疫情初期以來最大,也是2020年12月來首次報告就業人數減少。

數據公布後,美元指數探底回升,貴金屬則呈現衝高回落的態勢(阻力區域我們也做了提前的預判)。美股一度受到谷歌業績超預期提振,尾盤出現回落。尤其是盤後Meta(就是原來的臉書)公布的業績不如預期,直接股價暴跌了22%,很有可能給今晚的美股帶來一波腥風血雨。

美股在大A休市後連漲了四天,搞得大家都疑神疑鬼的吐槽最大的空頭就是在國內,隨着小非農的爆冷以及周五可能爆冷的非農,各位在浪國際市場的投資者朋友們請小心,今明倆天美股有可能要迎接比較劇烈的調整。

許導在前文提到爆倉15萬美金的後續來了,這位讀者經過深刻的反省,認識到交易不能過度的情緒化,沒有做應對計劃是最大的敗筆。通過幾天的自我心理建設,重新認識了自己,准備“用外盤剩下的8000刀重啓交易人生”,既然之前可以有第一個十倍,那么意味着將來也會有第二個十倍,否則只能證明上一次只是運氣。

看到對方能這么留言,爲師大感欣慰,不枉我大年初三自揭傷疤的一番苦心。這個世界本來成功就是小概率,失敗就是大概率。不想掉坑裏去就是得提升自己的容錯率,或者說自身的韌性。

如果一個投資者被這個市場一擊就垮,一垮就抱怨市場的不公,那本來就是做分母的命,談什么“會當凌絕頂,一覽衆山小”的夢想呢。

我們要去超越的並不是別人,僅僅只是自己而已;我們要去徵服的也不是市場,僅僅只是人性罷了。人性是什么?失去了野心,你翻不了十倍,沒有了貪婪,你爆不了百萬。一切皆有因果。

然後,我又在留言板上看到有讀者問,“許老師,想請教一下美聯儲加多少息的問題。我記得你之前分析的時候用的美國疫情前GDP增速值,百分之二,三。但是因爲現在通脹的關系,去年美國名義GDP增速達到了10%出頭,即使這兩年名義GDP增速只有5%,那么美聯儲是不是就有底氣加息到3%?當然前提是債務不超過32萬億的樣子。不知道我的理解對不對?也就是說,只要通脹緩解,但不消失,美國經濟名義增速又大於債務增速的話,美聯儲加息底氣就會繼續存在?”

很顯然,這是一個復雜問題,留言板的字數限制不足以讓我把這個問題解釋清楚,我接下來嘗試從幾個層面來回應你的疑惑:

第一,我們通常在說GDP的時候指的是實際GDP,也就是把名義GDP減去通貨膨脹率,所以表面上來看,2021年美國的名義GDP增速已經10%,實際的GPD增速是5.7%。並且有件事你不要忽略,2020年由於疫情的因素,實際GDP是負增長3.5%。

第二,與GDP曾出現負增長不同,美國的債務規模多年來一直在线性提升,截止到現在,已經正式突破30萬億美金。哪怕是美聯儲未來信誓旦旦的說加息後要縮表,我們都很清楚,債務的總規模會不斷增加,而不是減少,縮表,僅僅只是減緩債務規模增加的速度罷了。

第三,美聯儲今年3月份會加息,並且今年會不止一次加息。但是加息的原因並不是通脹,而是爲了給下一次的降息騰出貨幣政策的空間,這個邏輯我在前文《0128:股足永棄?不,放水無熊市!》已經描述過。

綜上所述,許導認爲,如果按照去年12月份的點陣圖來看,2022-2024年總共要加息8次,每次25個基點。如今按照最新的會後聲明來看,很有可能會變成,2022年加息3-4次,2023年加息3-4次,然後2024年大選之年不動,甚至如果因八次的加息導致經濟失速,美聯儲有可能屆時轉頭开始降息。

因此,通過我自己的測算,我可以正面的回應你的問題,美聯儲大概率是沒有底氣把利率水平加到3%(目前是0-0.25%)。

如果你真的還想知道,爲什么我測算下來,美聯儲的加息天花板是2%-2.5%,那么你就先把底下的這道小學應用題算出來:

一個長方形的水池可以容水480噸,水池裝有一個進水管和一個排水管。單开進水管8小時可以把空池注滿,單开排水管6小時可以把滿水池排空,請問,兩管齊开需要多少小時把滿池水排空?

我的數學確實不太好,大家夥是清楚的,小時候遇到這種應用題我就老覺得出題的老師腦子有坑,既然要排水,幹嘛還把進水管开着?這不浪費水嗎?一點都不環保。

長大了我才明白,數學一定要學好啊,同學們,數學不好,投資會喫大虧啊。

先看第一組美國實際GDP數據:

2018年 20.61萬億 3% 6183

2019年 21.43萬億 2.2% 4714

2020年 20.89萬億 -3.5% -7311

2021年 23.04萬億 5.7% 13132

2022年 ???

再看第二組美國債務規模數據:

2018年12月 21.97萬億 2% 4394

2019年12月 23.08萬億 2% 4616

2020年11月 27.44萬億 2% 5488

2021年12月 29.62萬億 2% 5294

2022年 ???

通過第一組數據我們可以算出(6183+4714-7311+13132)/4=4179.5,也就是說,過去四年,每一年美國新增大約4179.5億規模的GDP;通過第二組數據,我們假定支付的利息是2%,那就意味着過去四年平均需要支付的債務利息爲(4394+4616+5488+5924)/4=5105.5億。

你們設想一下,如果美國每一年債務需要支付的利息遠高於每一年新增的GDP,是不是意味着,美國的債務在理論上已經出現違約了?

雖然2018年美聯儲的利率水平一度加到2.5%,但是2019年下半年經過三次降息,利率水平回到了1.75%,2020年因爲疫情直接把利率降到了0-0.25%,也就是說,其實過去這四年,平均每年的利息支出是遠低於5105.5億,我們可以這么粗略計算

(21.97*2.5%+23.08*2%+27.44*0.25%+29.62*0.25)/4=2884億。

那么,這不就是回到了上面的那道小學應用題的解法嗎?新增的GDP是進水管,新增的債務利息支出是排水管,一邊進水還一邊排水,求池子什么時候放完?

通過上述的簡單測試,咱們便可以得出一個結論,美聯儲加息的天花板就是在2%-2.5%,無法加到3%,因爲真那么做,排水就要遠快於進水,美債違約的話,不就玩不了拆東牆補西牆的遊戲了嗎。

因此,美聯儲爲什么要降息?因爲要刺激經濟,保住就業。美聯儲爲什么要加息?因爲只有加息了,將來才有空間降息,如果沒有任何的降息空間,意味着貨幣政策毫無回旋的余地,那么下次在面臨危機的話,怎么辦?只不過美聯儲加息又有天花板,這個天花板以前很高,隨着過去這二十年債務規模的不斷推升,這個加息的天花板越來越低。

實際上也就意味着,華爾街通過美聯儲的加息,降息周期,通過美元的升值-貶值的漲潮退潮收割全世界羊毛的效率,越來越低。

-END-

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:0203:這道小學應用題,你會算了嗎?!

地址:https://www.breakthing.com/post/2395.html