2月1日盤後AMD發布超預期21Q4及全年財報和22Q1指引,亮眼財報推動公司股價大漲超5%。

截止22年2月2日收盤,AMD 21年全年漲幅爲56.91%,22年至今漲幅爲-14.69%,大幅跑輸同期標普500指數ETF(SPY:-3.71%)、納指100ETF(QQQ:-7.38%)及費城半導體指數(SOXX:-8.6%)的漲幅。

AMD、SPY、QQQ及SOXX股價擬合圖

來源:Tradingview

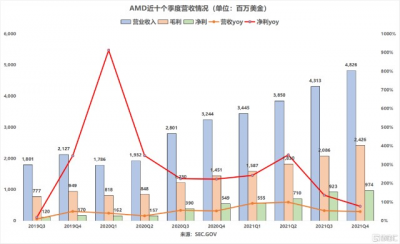

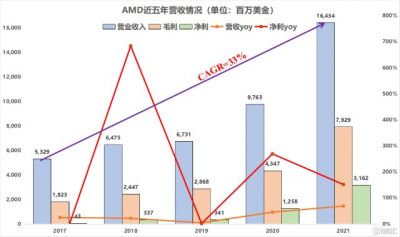

整體來看,AMD這份財報就是三個字“超預期”:21Q4營收同比增48.8%至48.26億美元(預期45億美元),連續第六個季度營收同比增速保持在45%以上;調整後EPS爲0.8美元(預期0.75美元);淨利潤9.74億美元,同比下降45%(若剔除所得稅准備金影響,則同比增20.2%,上季同比增速爲21.4%);調整後運營利潤率27%(預期24%)。21年全年同比增68%至164.34億美元,淨利同比增27%至31.62億美元,調整後EPS爲2.57美元。

接着看看細分財報數據情況。

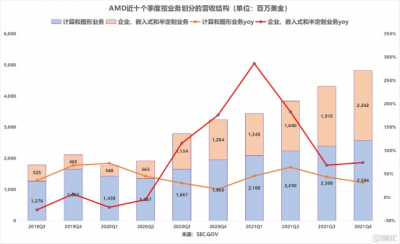

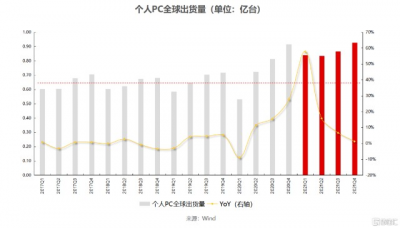

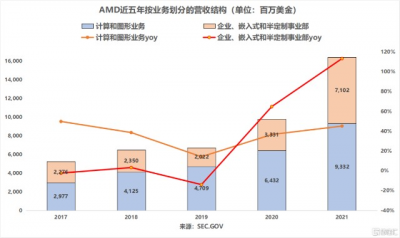

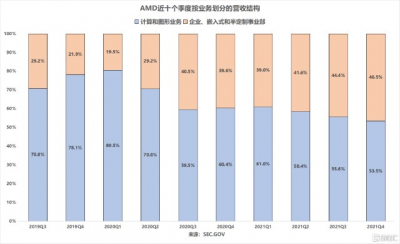

此前,市場擔心PC市場放緩,但事實證明,在疫情反復之下催生的居家辦公需求,使得PC端出貨量繼續保持增長,但增速有所下滑,出貨量或將見頂:據IDC,21Q4全球傳統個人電腦銷量達到9,270萬台,同比增長1%。21年全年PC總出貨量達到3.49億台,同比增長14.8%,自2012年以來PC市場年出貨量達到新高。這也推動AMD包含台式機和筆記本處理器的計算和圖形事業部在21Q4取得不錯的成績:PC端營收同比增長32%至25.84億美元(21Q1、Q2、Q3同比增速分別爲46%、65%和44%,增速下滑),21年全年PC端營收也有45.1%的增長。

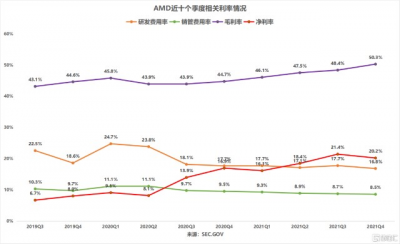

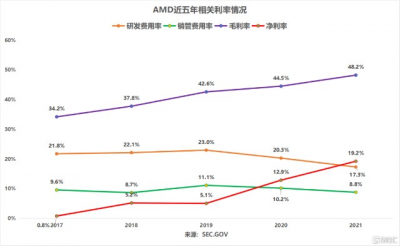

受銳龍、鐳龍和AMD Instinct處理器銷量增長的推動,21Q4客戶端CPU和GPU平均售價(ASP)同比和環比均呈上升趨勢,這也直接推動了公司毛利率及淨利率的改善。同時,在缺芯之下,AMD逐步摒棄低端角逐,優先供應利潤率更高的諸如服務器CPU(其毛利率在60-70%左右)、數據中心GPU等產品,因此其整體利潤率不斷攀升。

此前,AMD曾表示,對於毛利率的前景,根據長期目標模型,在數據中心、客戶端PC業務增長及高利潤率產品組合的推動下,公司毛利率有望超50%,這一說法在21Q4得到了印證:毛利率首破50%達50.3%。在缺芯且終端市場需求持續旺盛的背景下,再加上公司若能在22Q1如期收購利潤率更高的FPGA龍頭賽靈思,那AMD的毛利率保持在50%以上將是大概率事件。

另外,由於雲和企業客戶越來越多地採用AMD EPYC處理器及數據中心解決方案,AMD還越來越受益於企業端:亞馬遜AWS、谷歌雲、IBM雲、微軟Azure等雲計算巨頭宣布了多個新的AMD驅動實力。21Q4企業端營收同比增75%至22.42億美元,(20Q3-21Q3同比增速分別爲116%、176%、287%、183%和69%),21年全年企業端營收同比增113.2%至71.02億美元,同時營收佔比從20Q1的19.5%增至21Q4的47%。

在超級計算方面,AMD第三代EPYC處理器MI200系列正在爲美國Argonne國家實驗室第一台Exascale超級計算機服務。同時,AMD在爲全球500強超級計算機中的73台提供服務,與20年11月相比,增長了三倍多。

關於下季及全年指引

AMD預計22Q1營收保持45%的同比增速至50億美元(1億美元)(預期43億美元);毛利率50.5%,高於Q4的50.3%。同時預計22年全年計營收同比增31%至215億美元(遠超預期的193億美元);毛利率爲51%(21年爲48.2%)。

22年AMD將繼續搶佔英特爾的市場份額,擴大在數據中心領域與雲計算巨頭的合作,加速部署EPYC 服務器芯片,再加上AMD着手解決供應限制的問題,22年AMD的營收或將再創新高,業績表現持續亮眼。

注:本文由美股研習社團隊原創,轉載請注明出處,謝謝!

- 超威半導體(AMD)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財報解剖 | AMD的業績爲何能持續超預期?

地址:https://www.breakthing.com/post/2397.html