全球金融市場今年以來一片混亂,其背後最重要的一個因素是美國實際利率大幅飆升,其殺傷力甚至超過了俄烏衝突。

隨着美聯儲持續收緊政策,美國10年期國債實際收益率今年以來上行了270個基點。而在債券收益率持續走高之際,美股一度陷入技術性熊市,美元多次刷新二十年新高。

對此,瑞銀做出了大膽的假設,如果美國10年期國債實際收益率今年停止上行,會發生什么?

瑞銀全球宏觀策略團隊的Bhanu Baweja等分析師在上周發布的報告中表示,如果以上假設變爲現實,所有資產波動將會放緩。

具體來看,美股將會反彈,優質和成長股將重獲投資者青睞;投資級債券將具有吸引力。美元在全球經濟增長疲軟的背景下可能會繼續升值,但增速放緩,屆時新興市場貨幣繼續承壓。在利率方面,美國5/30年期收益率曲线預計开始走陡,2/10年期收益率曲线因通脹指標仍未明顯下行,其走勢仍然不明朗。

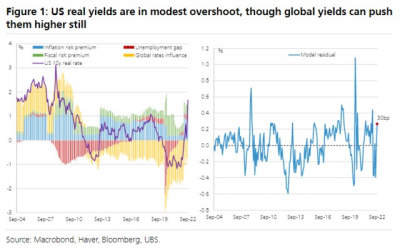

美國實際利率今年見頂?

美國實際利率今年見頂?

瑞銀稱,該行使用制度轉換模型,將美國10年實際收益率構建爲失業差距、全球影響、通脹風險溢價和財政風險溢價的函數。

數據顯示,美國實際利率比基本水平高出30基點左右,扭曲程度並不極端。

瑞銀基本假設顯示,隨着全球債市拋售浪潮繼續,美國10年期國債實際收益率預計將繼續上行25-30基點,並在今年余下日子維持在該水平,然後在明年下降125基點。

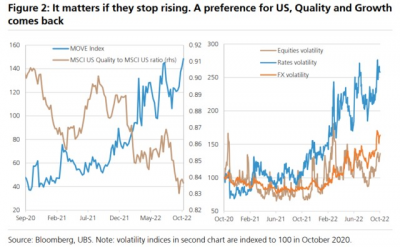

實際利率停止上行將對股票、貨幣等其他資產產生巨大影響。

美股反彈,優質與成長股重獲青睞

美股反彈,優質與成長股重獲青睞

瑞銀認爲,如果實際利率停止上行或者緩慢上行,美股將重新吸引投資者,屆時,優質股和成長股將重新獲得投資者青睞。

具體來看,10年期國債實際收益率每上行10個基點,美股將下行0.8%。相反,股市將上漲。

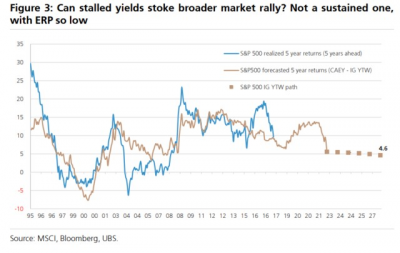

不過,這並不意味着整個股市將持續大幅反彈。瑞銀在報告中寫到:

策略性空頭回補是可能的,但不太可能持續。基於CAPE(周期調整市盈率)衍生的盈利回報和公司債實際收益率,我們發現標普500指數股權風險溢價(ERP)現在已經跌至其100年歷史的31%分位。

與過去5年9.6%的年化總回報率相比,今天的低股權風險溢價表明,未來5年的回報率將低至5.3%(超額回報率小於2%)。

如果Baa級公司債收益率再上升50個基點,我們的股權風險溢價模型將暗示標普500的5年化收益率將進一步下降至4.1%。

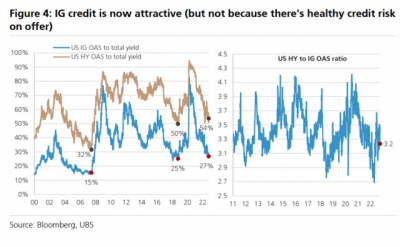

投資級債券具有吸引力

投資級債券具有吸引力

鑑於當前歐美投資及債券回報普遍偏高,瑞銀表示,實際收益率停止上行將增加投資級債券的購买。

截至目前,美國、歐盟和英國投資級信貸的總收益率分別爲5.7%、4.3%和6.9%,絕大部分收益來源於利率風險。投資級信貸利差佔總收益率的比例處於2018年和2007年以往周期高峰期才有的低水平。

不過,從總回報的角度來看,我們認爲這是做多投資級債券的好時機。任何因衰退擔憂而導致的利差擴大,都應該被類似規模的持續漲勢所抵消。

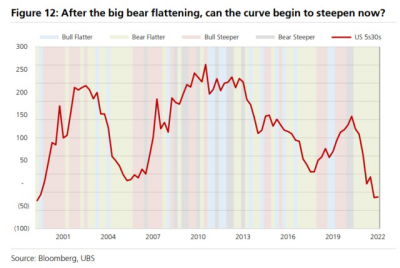

5/30年期國債收益率曲线或开始趨陡

5/30年期國債收益率曲线或开始趨陡

瑞銀認爲,由於美聯儲關注的通脹指標還未出現明顯下降,市場預測美聯儲將沒那么快調整政策,預計將在未來2-5年开始降息,因此,5/30年期國債收益率曲线將比2/10年期更快趨陡。

現在2年期美債收益率可能尚未反映實際預期。因爲美聯儲最喜歡的指標——核心個人消費支出(PCE)、辭職、職位空缺與失業率之比、通脹預期——都明顯下降之前,市場不太可能定價美聯儲調整政策。現在預期2年期和10年期國債收益率曲线趨陡可能還爲時過早。

然而,5年期和30年期國債收益率曲线可能开始緩慢趨陡,因爲市場預計美聯儲未來2-5年內將降息。此外,在這個周期中,我們還必須應對量化緊縮,後緊縮周期更高的流動性溢價也有望推動5年期和30年期國債收益率曲线趨陡。

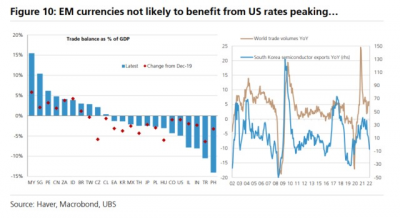

美元依舊強勢 新興市場貨幣繼續承壓

美元依舊強勢 新興市場貨幣繼續承壓

瑞銀表示,美元今年持續升值主要是因爲美聯儲持續激進加息以及美國實際利率上升速度快於世界其它地區。未來6個月,若實際利率見頂,等其他主要經濟體增長放緩,驅使國際資本流入美國,對美元形成一定支撐。

如此一來,新興市場貨幣將繼續承壓。除了受美元走強影響,出口疲軟對於新興市場貨幣而言也是個壞消息。瑞銀指出,目前印度、泰國、韓國等國的外匯儲備正在迅速萎縮。

美債波動性達到峰值對新興市場的固收市場來說是個好消息,預計會出現反彈。

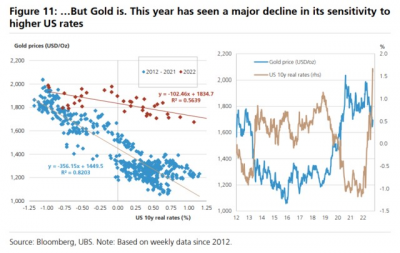

黃金或大幅反彈

黃金或大幅反彈

美國實際利率見頂,疊加地緣政治危機影響,黃金未來或迎來大幅反彈。

黃金與美國實際利率一般成反向變動關系,不過這種關系正在減弱。瑞銀指出:

從歷史上看,美國實際收益率利率每上升100個基點,金價就會下跌14-16%。今年迄今,盡管實際收益率上升了271個基點,但金價僅下跌了8%。

金價跌幅小於歷史平均水平主要是受地緣政治影響。今年俄烏衝突爆發後,雖然美債收益率持續上升,美元不斷升值,實際流入黃金的資金仍然強勁。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:今年市場最大邏輯會逆轉嗎?如果美國實際利率停止上升

地址:https://www.breakthing.com/post/24462.html