來源 | 東哥解讀電商

作者 | 金珊

疫情和經濟疲軟的因素下,今年上半年社會零售表現慘淡,消費需求下滑。和零售息息相關的電商行業也整體遭遇低谷。營收增速普遍下滑,降本增效,盈利過冬成爲主旋律。

在資本眼中,電商行業似乎不再具有想象力,各大公司的市值也一夜回到解放前。阿裏巴巴市值倒退六年,京東和拼多多的市值倒退兩年,快手市值史前最低。

在經濟和互聯網下行的周期下,電商的競爭格局發生了哪些改變?流量紅利消失,哪些公司會更具有價值?

消費降級下,競爭格局生變

在過去,疫情线上購物增加,帶動電商滲透率的提升。截至今年8月,調整後的线上零售滲透率爲34.3%,比疫情最嚴重的2020年又提升了1.3%。提升的原因更多是防疫政策下,消費者對生鮮電商和社區團購的依賴。聚焦全品類的電商們沒有分到紅利,這一小塊被催化出的蛋糕,還可能隨着线下的復蘇對衝掉一部分。

可以說,未來互聯網整體的流量紅利沒有了,社零大盤是激活電商的重要因素。消費降級下,電商行業的競爭格局也發生了變化。從交易額的數據來看,阿裏的市場份額正在被一步步喫掉,抖快和拼多多的市佔率今年將進一步提升。

注:圖片來源星圖數據、國海證券

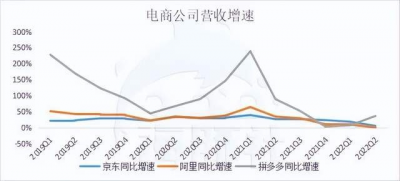

直播電商最初被看作是去庫存的渠道,聚集了價格敏感的用戶。消費者更偏向於剛需和性價比高的產品。這對抖快和拼多多都是利好。快手上半年電商交易額3662億元,同比增長38%;抖音並未上市,但根據蟬媽數據,上半年交易額同比增長150%。拼多多未披露交易額數據,但營收增長勢頭相比前幾年有所放緩。

增速放緩的綜合電商

具體來看每家傳統電商,很難回到過去的高增長的時代。

阿裏巴巴曾經的輝煌不再了。阿裏巴巴成立十九年來首次出現了交易額的下滑。今年二季度營收也首次下滑。阿裏巴巴最核心的收入,傭金及廣告收入已出現負增長。本質是阿裏的流量飢渴找不到解法。

外部的引流已經無法減緩流量的下滑,淘寶客的萎縮、快手切斷外鏈、抖音自建電商完善閉環。內生流量薄弱,不論是收購高鑫零售布局线下,還是重金投入的本地生活都沒有給阿裏帶來流量的改善。流量稀缺下,商家需要花費更多的廣告才能獲得同等流量,但也不能挽回下滑的單量。爲吸引品牌入駐而設置的天貓,更是加劇了內部流量分配的不均衡。今年年初天貓和淘寶完成了首次融合,但短時間也難彌補中小商家的流失。

反壟斷管制,“二選一”被嚴格限制,品牌也終於可以在其他平台運營。阿裏的優勢在不斷減弱。

經濟放緩下,3C品類成爲非必需品,京東的優勢品類營收基本維持。日用百貨產品被寄予增長想象力,但增速已經從最高的48%下滑到8%。日用百貨目前把京東當作銷售的渠道。二選一結束後,服飾美妝更多去往了抖快。

拼多多吸收了早期淘寶偏向自營外溢出的中小商家,由此入局下沉市場。在社交裂變完成早期收割後,拼多多的年度活躍消費者已經達到和淘寶同樣的規模。上半年消費疲軟,品牌庫存積壓,拼多多早期靠百億補貼也建立了品牌心智。品牌的奔赴給拼多多帶來了新增量。但拼多多廣告和抽傭很難高於淘系,低傭金率才能更好的吸引品牌商家。

攻防战下,新勢力如何崛起?

消費降級之外,新勢力崛起的底層邏輯是什么。

抖快少了兩個競爭對手。對於京東和拼多多而言,直播帶貨更多是一種營銷手段,更好的講解商品的特點。京東和拼多多兩家入局直播較晚,交易額體量較小,消費者對這兩家平台的直播帶貨印象也不深。京東CEO徐雷曾表明,“電商直播是很好的營銷工具,而直播帶貨不是生意。”或許是因爲,直播帶貨本身就有衝動下單的屬性。京東的優勢3C品類,客單價更高,頻率也低,一般消費者還需要綜合考慮。數碼家電本身的毛利率比服裝美妝低,優惠力度有限制,也不符合主播動輒“买一送一”、“價格打骨折”的噱頭。直播電商中受歡迎的更多是廚房小家電,iphone更多是拿來抽獎,給直播間引流。

拼多多曾推出多多視頻,我們認爲更多是用現金激勵提高用戶使用時長。在流量紅利消失下,講好高質量運營的故事。作爲貨架電商,拼多多效率很高。自帶下沉屬性,百億補貼“全網最低價”和直播電商定位也相同。客觀上,很多中小商家可能不具備完善的直播運營能力。

電商平台和內容平台不一樣的流量邏輯。首先抖快的用戶時長和用戶規模提供了堅實的基礎。

抖音的流量推薦機制,確定了平台不會缺少頭部主播。流量牢牢把握在平台手裏。在對流量進行分發時,粉絲的流量分配比例僅佔10%,更多是推向公域用戶。雖然大主播的誕生是一種玄學,很看觀衆緣。但這種機制可以不斷推薦不斷試錯,靠流量和成交額選中觀衆喜愛的主播。主播對抖音而言,更像是積聚流量,或者把流量進行再分類的“工具人”。羅永浩、東方甄選都是抖音造的“星”,當然這些主播本身就有過人之處。

快手主打的是私域屬性,會把40%的流量推薦給粉絲。老鐵文化讓主播和粉絲之間粘性更強。快手的客單價比抖音低,主要靠復購率和下單頻次取勝。

淘寶本質是交易平台。打开淘寶更多是明確的購物需求,用戶停留時間比較短,淘寶沒有試錯機會。快手電商負責人笑古曾表示,淘寶直播的來源更多是從商品詳情頁進入,用戶需要先搜索商品,再進入直播間。在這樣的鏈條上又會有流量消耗。用戶只記得頭部主播,薇婭和李佳琦兩大主播離开後,用戶不知道接下來該看哪個主播。一鯨落萬物生的場面並沒有出現,再造大主播對淘寶而言太難了。

品牌也需要有紅利的新渠道。在傳統電商平台流量見頂、以及阿裏二選一壟斷被制裁之後,拼多多和直播電商也不在只是去庫存的渠道,品牌也在逐漸籌備。服飾品牌的風向標優衣庫已在今年9月入駐抖音進行品牌自播,上线的商品也有許多新品。從交易額的構成來看,抖音和快手正在逐漸搶奪天貓的市場份額。服飾內衣、美妝護膚等品類在抖音快手上佔比重最大,這些也都是天貓所擅長的品類。抖音的交易額有34%來源於服飾內衣,8.6%來源於美妝護膚;快手交易額有36%來源於服飾鞋靴,18%來源於美妝護膚。

和傳統電商相比,抖快有差異化的優勢。優勢能發揮多久,在幾乎存量競爭的模式下,直播電商未來還會有多少增量?

直播電商還能分到多大蛋糕?

長期來看,直播電商的天花板高於傳統電商。表現在抖快的貨幣化率將比傳統貨架電商的更高。據了解,貨幣化率從高到低依次爲抖音在13%左右,京東9%,阿裏巴巴6%,拼多多4%,快手(包含廣告和電商傭金在內)爲3%左右。抖音具有領先優勢。

拆分來看,直播電商的傭金率和傳統電商沒有差別,都在1%到3%之間。優勢主要體現在廣告收入上。

直播電商在品牌營銷方面更佔優勢。一方面,短視頻目前是使用時間最長的平台,是品牌絕對不會放棄的廣告投放陣地。另一方面,商家在傳統電商上买廣告主要是爲了提高搜索排名、增加展位,提高曝光量來輔助交易。抖音快手的內容平台的屬性可以通過向KOL投放,完成品牌營銷,從種草到最終拔草一體化。

上半年阿裏也發力內容,將逛逛提升到底部一級入口。想通過內容提高粘性,盤活存量用戶。逛逛的模式和界面更像小紅書,但點贊和互動人數都比較少。逛逛目前很難撐起阿裏的內容野心。

品牌營銷的優勢吸引了高毛利率的品類。服飾、美妝等本就是非剛需的消費品,需要用營銷吸引下單。品牌自播在逐步發展,取代原來頭部主播霸佔市場的局面。抖快的交易額結構比淘寶更有優勢。淘寶交易額中11%來源於服飾內衣,護膚品類佔比4.4%;抖音交易額中34%來源於服飾內衣,8.6%來源於美妝護膚;快手交易額中36%來源於服飾內衣,18%來源於美妝護膚。高毛利率決定了品牌有更多的營銷預算,可以在平台商進行更多的廣告投流。

從結果上來看,快手還在商業化早期,紅利更多偏向了抖音。抖音的生態競爭日益激烈,貨幣化率的提升對應的是商家ROI的下滑。快手在私域方面的優勢有望吸引更多商家入駐。

直播電商存在短板,無法顛覆傳統電商。SKU較少,供給商品有限,不如貨架電商齊全。也不能滿足用戶即時的下單需求,因爲消費者並不是時刻有時間看直播。爲彌補貨架電商的缺失,抖音和快手也已經相繼上线了商城界面進行補充。直播電商更多受益於流量方面的優勢,目前還沒有形成核心的競爭壁壘。直播間衝動下單的人群也相對較多。如何減少用戶的退貨率也是關鍵。

在流量紅利消失的背景下,本質是流量邏輯的阿裏優勢正在減弱。預計未來抖快會對阿裏、唯品會等造成衝擊,還會有所增長。抖快的增速明顯,但還沒建立起很深的護城河。電商行業將從過去三足鼎立變成群雄割據的局面。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2022年上半年電商復盤:阿裏舊勢力下滑,抖快崛起

地址:https://www.breakthing.com/post/24468.html