本季亞馬遜的財報從絕對值上並不優異,但優秀的公司能靈活把握的營收增長和利潤釋放之間的節奏

亞馬遜於 2 月 3 日發布四季度財報,一句話總結:營收中規中矩預期之內,但盈利釋放大超預期, 美股盤後也應聲拉漲 14%。

財報要點如下:

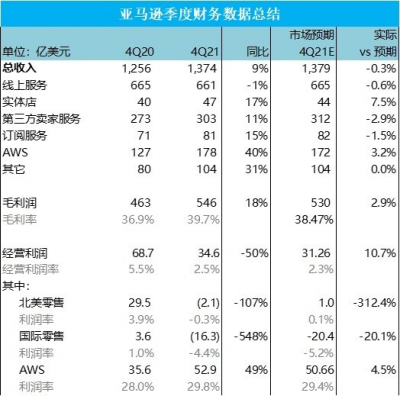

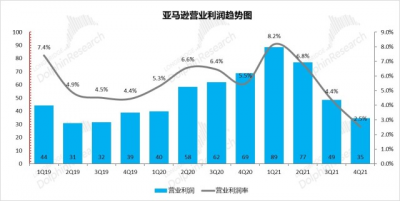

本季度公司總營收 1374 億美元,基本符合市場預期的 1379 億。增速雖繼續下滑至 9%,但考慮到消費邊際回流线下和去年的高基數,這看似極低的增速已在預期之內,表現中規中矩。零售各細分業務的相對表現也延續了先前的趨勢:1P 自營業務增長最慢(萎縮了 1%),但 3P 賣家服務(傭金和物流)相對優異,廣告業務則更是出衆(增長 11% 和 31%)。此外訂閱服務(Prime 會員和线上流媒體業務)表現也不俗(增長 15%)。因此,公司的總營收規模雖增長不快,但高利潤空間的服務性收入佔比持續提升,營收結構優化下,利潤釋放前景廣闊。AWS 業務更是王者歸來:本季營收增速提升到 40%,自 21 年以來連續四個季度提速。此外,雖然微軟 Azure 和 Google Cloud 的增速相對更高,看似來勢洶洶。但考慮到公司 AWS 更大的營收基數,從雲服務營收絕對值的角度,公司對其競爭者的領先是在擴大而非縮小。同時,AWS 的利潤率達 29.8%,超過預期的 29.4%,賺錢能力依舊強勁。利潤角度,本季營業利潤達 34.6 億美元,利潤率爲 2.5% 遠超指引 0-30 億的上限和市場預期。究其原因,除了強勁的 AWS 雲服務外,公司零售業務的虧損也小於預期。從成本和費用的角度,本季的成本率僅爲 60.3%,遠低於 20 和 19 年同期的水平,是超預期的主要原因。但三費受通脹影響,其惡化也在預料之中。公司本季資本开支仍高達 165 億美元,遠超 19 年全年投入。巨大的資本开支也是公司利潤釋放不高的原因之一。若加回折舊和抗疫支出,本季度的利潤並不弱於疫情前。

業績展望:

展望 22 年 1 季度,公司的指引基本符合海豚君的判斷,

營業收入上,公司指引 1Q 的營收同比增長爲 3%-8%,較本季 9% 的增速繼續降低,低於市場的預期,這體現了美國收水後,潛在的經濟減速,居民收入和消費能力下降的擔憂。指引營業利潤爲 30-60 億美元,利潤率中值爲 3.9% 較本季度有不小的改善。指引雖略低於市場 62.3 億的預期,但參考本季實際利潤大超指引上限,且亞馬遜的利潤釋放可由自身投入節奏調節,再來一次超預期並不難。

長橋海豚觀點:

本次財報驗證也加強了長橋海豚君對亞馬遜的推薦邏輯,從利好的角度:長期來看公司的營收結構會逐漸優化,從賺辛苦錢的零售,轉變爲高毛利的服務性收入。中期來看,公司在线上零售的競爭格局優異,此輪壓制盈利的投資周期再重回規模經濟後,會轉變爲利潤釋放。短期來看,公司通過提升運費和倉儲費的措施也能轉移成本壓力,保障 1Q22 的盈利。

利空則在:美國的通脹壓力恐怕是實在且持續的,因此公司至少在 1H22 的費用壓力依舊不低。而美國加息和收水可能導致經濟下滑和消費減少的 beta 風險也非 “空穴來風 “,不得不防。但對亞馬遜而言,任何一次下跌都可能是一個不錯的長线機會。

以下爲財報詳細解讀:

一、簡要了解亞馬遜

從收入結構來看,亞馬遜的業務主要分爲零售相關業務和雲相關業務兩大類。其中零售大類可細分爲线上自營、线上 3P 賣家服務(傭金與履約費)、线上廣告、會員與訂閱服務,及线下自營。

從收入結構上,亞馬遜自營零售業務仍佔據過半份額,但比重正逐步下降。但從營業利潤的角度,公司的 AWS 雲服務業務以 15% 左右的收入份額貢獻了公司絕大部分的利潤。

因此,亞馬遜雖仍以零售業務爲主體,但隨着雲服務、廣告、和商家平台服務等高利潤收入佔比逐漸提升,公司的本質已從一家 “零售商” 轉變爲以提供线上服務的 “科技公司”。

來源:長橋海豚投研

來源:長橋海豚投研

二、零售業務營收中規中矩

四季度公司總營收 1374 億美元,基本復合市場 1379 億的預期,同比增長 9%。總的來說,公司營收增長仍在減速,但考慮到亞馬遜往年通常在 7 月舉行的大促 Prime Day(類似與國內雙十一)在 20 年被延期到 4Q 所導致的高基數,和消費邊際回流线下的大環境。營收增速下滑已在預期之中,本季落於 1300-1400 億指引上半的表現可算中規中矩。

其中,最爲基石的零售板塊表現如下:

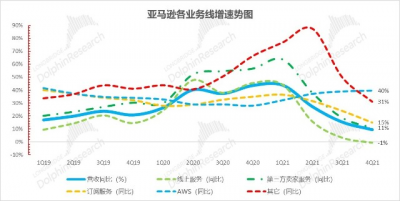

自營 (1P) 零售業務收入 661 億美元,同比小幅下降約 1%;作爲體量最大的業務(但利潤空間不高)增速最低;第三方賣家 (3P) 服務業務(傭金及物流服務爲主)收入 303 億美元,同比增長 11%。作爲依托零售但利潤空間更高的服務型業務,3P 增速仍領先自營業務,但受整體零售增長緩慢的拖累,3P 業務的增速也在不斷下滑;廣告業務依舊出衆:以廣告爲主的其他業務本季收入 104 億美元,同比增長約 31%,雖與自身過往增速相比也在減速,但在亞馬遜各零售相關業務中表現已十分出衆。由於廣告業務毛利極高,該業務或是公司未來增長的主引擎之一。以亞馬遜 Prime 會員爲主的訂閱服務本季收入 81 億美元,同比增長 15%,增速爲线上零售相關業務中最高。Prime 會員最爲全世界最成功的會員體系之一,其仍不俗的增長表明亞馬遜的核心忠誠用戶群體在持續增長,將是公司未來零售業務的進可攻退可守的保障。除 Prime 訂閱之外,海豚君認爲近幾個季度公司大力推廣的线上流媒體、线上遊戲等業務或也取得了不錯的表現,幫助推動了訂閱服務 15% 的不俗增速。雖然线上流媒體業務的競爭格局並不如自身的线上零售業務如此優異,但同樣作爲擁有大量忠實用戶的互聯網巨頭,公司尚處早期的此塊業務未來或也有不錯的增長。實體店業務本季度營收 47 億美元,同比增長 17%,同比增速連續三個季度提升,也驗證了消費由线上邊際回流线下的趨勢。

數據來源:公司財報、長橋海豚投研

數據來源:公司財報、長橋海豚投研

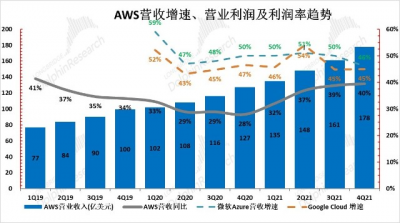

三、AWS 業務 “王者歸來”

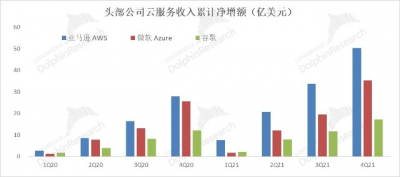

作爲公司真正 “賺錢” 的業務,AWS 雲服務本季營收 178 億美元,同比增長 40%,營收增速在 2021 年連續 4 個季度持續提升。橫向來看,雖然微軟 Azure 及 Google Cloud 等 “跟隨者” 的營收增速更高,但考慮到亞馬遜 AWS 的體量遠超其競爭者,從雲服務營收淨增額的角度,亞馬遜仍遠遠領先其競爭者。因此,從營收絕對值的角度,亞馬遜與其競爭者的差距仍在拉大而非縮小。

此外,本季財報中亞馬遜宣布與 Nasdaq 交易所,高盛,AIG 等頭部金融公司與 Meta 新籤訂雲服務協議,雖然公司並不披露新籤訂單金額,但未來增長也應當有保障。

數據來源:公司財報、長橋海豚投研

數據來源:公司財報、長橋海豚投研

四、盈利釋放超過預期

四季度公司整體營業利潤達 34.6 億美元,遠超公司指引 0-30 億的上限和市場預期。由於公司的營收只是中規中矩在預期之內,長橋海豚君認爲本次利潤率超預期的原因在於,營收結構的改善和費用惡化沒有預期中那么差。此外,由於利潤的絕對額較低,一點細微的成本、費用率改善已足以打破市場預期。

數據來源:公司財報、長橋海豚投研

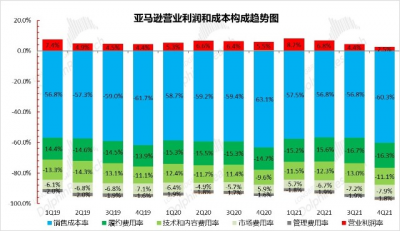

從費用角度來看:

在本季度營業成本佔比爲 60.3%,雖較 3Q 明顯擴大,但考慮到 4Q 假日購物季促銷的影響,相比 20 年、19 年 4Q 分別爲 63.1% 和 61.7% 的成本率,本季度的毛利率已是遠遠好於預期。

但受美國通脹、人力成本上升和公司自己投入節奏的影響,公司的三費支出是預料之中的惡化。考慮到 4Q 營收高峰的季節性影響,我們對比 20 年同期,公司在履約、技術投入、市場費用率上是全面惡化的。

數據來源:公司財報、長橋海豚投研

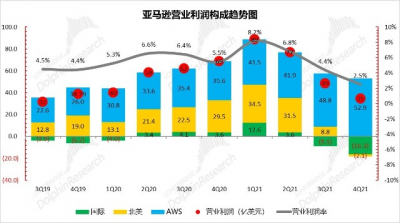

五、分部利潤情況

分業務部門來看,本季度利潤釋放超過預期,是由零售業務虧損低於預期(省錢)和依舊強勁的 AWS 利潤共同構成:

本季北美零售業務經營虧損 2.1 億美元,差於市場能達到盈虧平衡的預期。國際零售業務本季則虧損 16.3 億美元,雖繼續擴大,但實際低於市場預期超 20 億的虧損AWS 業務的利潤釋放則依舊亮眼,本季度營業利潤高達 52.9 億,營業利潤率達 29.8%,在高位小幅波動。

數據來源:公司財報、長橋海豚投研

數據來源:公司財報、長橋海豚投研

數據來源:公司財報、長橋海豚投研

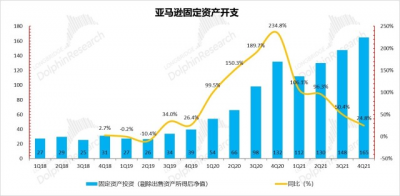

六、家大業大,投入任性

雖然公司的整體營收增速僅個位數,但公司在物流和機房設備上的投資依舊激進。本季度固定資產投入(淨值)高達 165 億美元,規模繼續 “突破天際”,單季投入甚至遠超 19 年全年的支出。

數據來源:公司財報、長橋海豚投研

因此,持續壓制公司利潤釋放的因素,除放緩的零售收入、高企通脹導致的費用增加之外,由公司自主覺得的資本开支也是原因指引。參考下圖,在加回折舊和抗疫支出後,公司本季度的盈利能力也並不弱與疫情前。

數據來源:公司財報、長橋海豚投研

七、展望

展望 2022 年 1 季度業績,公司的指引基本與長橋海豚君的判斷一致:

1.營業收入上,公司指引 1Q 的營收增長同比爲 3%-8%,較本季 9% 的增速繼續降低,這體現了美國收水後,潛在的經濟增長下滑,居民收入和消費能力下降的擔憂。

2.公司指引營業利潤爲 30-60 億美元,利潤率中值爲 3.9% 較本季度有不小的改善。此外,指引雖略低於市場 62.3 億的預期,但參考本季實際利潤也大超指引上限,且亞馬遜的利潤釋放可由自身投入節奏條件,可控空間較大,再來一次超預期並不難。

數據來源:公司財報、長橋海豚投研

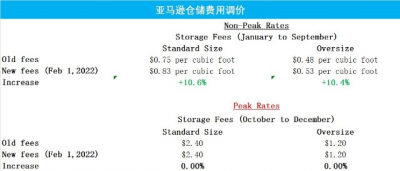

作爲上述判斷的佐證,到 21 年 12 月美國的通脹仍在繼續攀升(PPI 有小幅回落),通脹下公司費用在 1 季度繼續提升的可能性不低。但公司也已採取措施轉移費用壓力:去年年末亞馬遜已宣布將在 22 年 1 月起將包裹運費提高 2%-7.5%,在 1 月又再次宣布將在 22 年 2 月起提升非忙季(1-9 月)的倉儲費 10%。

通過此舉,我們相信公司在 1 季度改善利潤水平的空間不小。但此舉也佐證了美國的通脹壓力是實在且 “巨大” 的,連亞馬遜這樣的巨頭也難以自己消化。但轉移的費用也會導致賣家的盈利受損,或推動賣家也提高商品價格,形成通脹的惡性循環。

數據來源:Wind、長橋海豚投研

數據來源:公司、長橋海豚投研

數據來源:公司、長橋海豚投研

而作爲美國經濟的領先指標,1 月新增就業爲-30 萬人,是除 08 年危機和 20 年 4 月之外,最差的單月表現。結合海豚君此前的分析,美國在 21 年間,生產和就業的恢復情況並不優秀,而消費卻十分強勁。海豚君認爲其主要原因或在於政府的放水和補貼,但在持續的通脹壓力下,美國或被迫採取強硬的收水措施,在這種情況下,美國宏觀經濟和消費支出下行的壓力不容忽視。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:AWS力挽狂瀾,亞馬遜幸免於難

地址:https://www.breakthing.com/post/2448.html