萬衆期待中,特斯拉奉上了2022財年Q3財報。

乍一看,該季度營收創紀錄、利潤翻了整整一倍,交付量也實現環比、同比雙增長,各項數據欣欣向榮,可以說是一份相當靚麗的成績單。然而,華爾街的大鱷們不是這么看。盤後發布財報後,特斯拉股價一路震蕩下行一度跌逾7%,截止發稿時略微收窄至6.35%。

各項數據全面上漲,資本市場對特斯拉究竟有什么不滿?

預期太高,是主要原因。在馬斯克畫下的大餅面前,特斯拉的增長速度還是稍顯遜色。而且外界最關注的似乎並不是眼下的收益,而是長期的增長——尤其是德州的新工廠、柏林超級工廠的產能前景。

投入大量資金、技術和人員建廠,特斯拉自然也希望產能能夠更上一層樓。只可惜,現實遠沒有夢想那么美好。

(圖片來自UNsplash)

營收創紀錄、利潤翻一番,但特斯拉還有隱憂

平心而論,特斯拉三季度財報存在不少亮點。

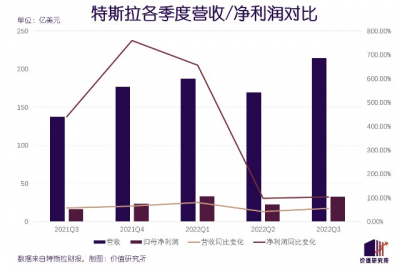

首先看營收的情況。財報數據顯示,特斯拉Q3總營收爲214.54億美元,同比增長55.95%。需要知道的是,這是特斯拉單季營收首次邁過200億美元大關,創下了歷史新高。從增長角度看,三季度的同比增速也超過二季度的41.61%,和去年同期的56.85%不相上下。

由於特斯拉今年沒有推出新車型,其營收主要還是由Model 3和Model Y兩款主力車型和美國、中國等核心市場貢獻。根據官方數據,今年三季度特斯拉交付總量爲34.38萬輛,同比增長42.48%,其中Model 3和Model Y共交付325158輛,佔比超過90%。

年內的幾波漲價潮,同樣爲特斯拉創紀錄的營收貢獻了一份力量。其中,長續航版的特斯拉Model Y在年內已兩度宣布漲價,美國地區出售車型最高漲幅達到6000美元;Model 3 高性能版、Model S和Model X雙電機全輪驅動板售價也有不同程度的上漲。

再看利潤端,淨利潤的增速同樣令人矚目。三季度,特斯拉歸母淨利潤爲32.92億美元,同比增長103%,超過今年二季度的97.55%。對比歷史數據,這是特斯拉歷史第二好成績,僅次於今年一季度的33.13億美元。

除了營收和利潤外,財報裏還透露了幾個重要規劃:一是電動卡車Semi預計在今年12月开始交付,目前已做好長期擴產規劃;二是正在研發下一代更便宜的汽車平台,下一代車型的成本將下降至Model 3的一半。

然而,正如文章开頭所言,市場對這份亮點頗多的成績單並不滿意,盤後急挫的股價就是最好的證據。

不滿意的點在哪裏?市場預期和現實之間存在落差是關鍵。

根據Refinitiv的統計,華爾街分析師對特斯拉三季度的營收預期爲219.6億美元,高於財報公布的214.54億美元。32.92億美元的淨利潤倒是高於分析師預期的32億美元,但三季度汽車業務毛利率僅爲27.9%不及市場預期,且低於去年同期的30.5%。

營收不及預期,和“賣碳”收入下降有很大關系。財報顯示,特斯拉三季度通過出售碳排放信用額度獲得2.86億美元,是近四個季度的最低水平,環比下降17%。

至於毛利率下降,主要是因爲成本上升。

在特斯拉的成本結構裏,生產組裝及經銷(包括營銷)環節成本相對固定,成本的浮動主要受上遊原材料採購環節影響。特斯拉壓低採購成本的祕訣在於本土化,即以超級工廠爲圓心,搭建超短半徑供應鏈。以上海超級工廠爲例,該廠生產的Model 3和Model Y車型90%零部件已實現本土化。

然而,受疫情影響,本土供應鏈變得不穩定,部分供應商無法保證供貨,車企只能延長採購半徑,承受更高的運輸、採購成本。特斯拉也在財報中承認,運費上漲對其成本造成了很大影響,甚至達到“匪夷所思”的地步。

當然,比起營收、毛利,市場最大的不滿是交付量。

Refinitiv指出,考慮到馬斯克此前曾高調宣傳特斯拉的量產能力以及交付目標,分析師對旗三季度交付量預期高達35.8萬輛,和最終的成績有着1萬輛以上的差距。Investing高級分析師Jesse Cohen就直言,特斯拉可能會面臨新的產能挑战。

今年2月份,馬斯克親自制定了年交付量增長50%的目標。對照2021年93.6萬輛的交付量來看,特斯拉今年的目標交付量將超過140萬輛。但由於三季度交付量不及預期,如果要實現這一目標,特斯拉四季度需要交付至少40萬輛汽車,難度非同一般。

誠然,特斯拉高管對其量產能力充滿信心。CFO Zach Kirkhorn就在財報電話會上表示,三季度有三分之一的車輛在該季度最後兩周集中交付,表明特斯拉的產能正在爬坡。可惜市場並不买账,實時行情顯示在Zach Kirkhorn說話之際特斯拉股價加速下滑。

這一現象令人唏噓。特斯拉這一年投入最多,期望值也最高的一項工作,就是提升產能。但結果,產能還是成了特斯拉最大的心病。

下一階段拼什么?除了產能,還是產能

爲了實現馬斯克在2月提出的50%增產目標,特斯拉作出了不少努力,投資建廠、擴充產能。其中,被特斯拉寄予厚望的工廠有三個:德州奧斯汀超級工廠、柏林超級工廠和上海超級工廠新生產线。

今年5月份,有媒體爆出特斯拉將在上海建第二工廠的傳聞,但隨後被證實是誤傳。特斯拉的真正計劃不是建第二間上海超級工廠,而是對原有工廠進行改造,擴充生產线。

官方信息顯示,毗鄰特斯拉上海超級工廠的浦東新區泥城鎮、滄海路、萬水路周邊地塊在今年3月份被拍下,准入產業類型爲新能源車整車制造。幕後买家,自然直指特斯拉。

當然,即便一切屬實,這塊新地皮和新產线也屬於中長期規劃,不會對特斯拉年內的交付量提供實際幫助。有鑑於此,特斯拉也不斷對現有產线進行改造,用盡一切辦法提高短期產能。

去年11月,特斯拉曾投入12億元對上海超級工廠進行改造,並擴招了近4000名員工。今年7月份,特斯拉上海超級工廠的Model 3生產线再次迎來升級,並因此停工半個月。根據官方資料,施工團隊對該產线的线體、組裝工位進行調整,並優化了物料周轉流程,目的是提高衝壓、塗裝等環節的效率。

然而,特斯拉的無奈在於,德州和柏林工廠的表現遠不及預期。

柏林工廠這邊,最大的問題是4680電池產能告急。

在柏林超級工廠尚未投產之時,媒體就迫不及待曝光了一份內部規劃圖,並推斷出該工廠的一個重要使命——生產4680電池。

在2020年發布的4680電池,堪稱特斯拉壓縮成本、提高產能的“核武器”:成本較上一代電池下降14%,續航裏程、輸出功率卻全面提升,而且還無需安裝、焊接極耳,從成本、性能到生產效率都全面升級。

特斯拉方面也證實,重金打造的4680電池生產线量產能力較此前提升至少7倍。而且當產线全部投入運營後,特斯拉的單車生產成本還可以下降69%。馬斯克就放出豪言:“4680電池,將是改變電池行業的產品。”

可以說,馬斯克年初制定的50%增產目標,也是建立在柏林超級工廠產能全面爆發和4680電池實現量產的基礎上的。但事實是,德國當地環保組織的抗議、席卷歐洲大陸的能源危機還有並不完善的電機幹法工藝,都讓4680遲遲無法邁過量產關。

至於今年4月剛剛投產的德州奧斯汀工廠,其產能同樣受到4680電池供應影響。根據特斯拉的規劃,德州工廠的兩條主生產线分別用於生產打造4680電池的Model Y和待發布的電動皮卡車型,Model Y單一車型產能目標爲50萬輛/年,且該工廠同樣有一條電池產线。

但由於柏林超級工廠的4680電池產能有限且生產工藝存在難點,電動皮卡又尚未進入全面量產階段,德州工廠目前的處境相當尷尬,有力無處使。

在財報電話會上,包括馬斯克在內的多位高管都強調,特斯拉會“全力以赴”提高產能。相較於難孚衆望的柏林工廠和德州工廠,上海工廠可能是特斯拉最重要的王牌。

官方數據顯示,上海超級工廠目前的年產能已經超過75萬輛,超過加州工廠的65萬輛,是特斯拉產能最高的工廠。如果傳聞中的擴產計劃能順利實施,上海超級工廠的年產能有望突破110萬輛。

在價值研究所(ID:jiazhiyanjiusuo)看來,特斯拉的產能規劃、超級工廠的生產流程和技術含量,依然領先同行一大截。雖然如今產能爬坡不順利,但前景絕對值得期待。

反倒是國內的一衆造車新勢力,在產能環節還需要好好向特斯拉取經。

特斯拉的高分答卷,“蔚小理”還抄不抄?

對於特斯拉這個霸主,國內一衆造車新勢力態度十分糾結。它們一方面視特斯拉爲標杆和追趕目標,一方面又不愿背上“特斯拉模仿者”的標籤,甚至時常對老大哥放狠話。

10月初在德國柏林舉行的蔚來NIO Berlin 2022活動上,李斌就談到了蔚來和特斯拉兩家車企的差別,並貢獻了不少經典言論:

“相較於特斯拉,蔚來將花更短的時間實現盈利。而且特斯拉如果不改進產品和服務的話,很快就會被市場淘汰。”

然而,比起口頭上的較勁,營收、利潤、交付量、股價等硬指標,更能體現國內造車新勢力和特斯拉之間的差距。

截止周四港股收盤時,蔚來股價日內最高跌超10%,收跌7.07%,定格在86.1港元。1457億的收盤市值,較巔峰期下滑接近80%。

上半年產能大滑坡的理想和虧損最嚴重的小鵬,處境同樣糟糕。近三個月,理想市值蒸發1700億港元,較高峰期跌去50%;在10月19日暴跌9%後,小鵬的市值更是較巔峰期跌去近90%……

在李斌的口中,特斯拉的優勢在技術和生產,蔚來也有自己的獨特優點:服務。不過消費者早就用錢包投票,敲碎李斌的美夢。

事實上,特斯拉也經歷過長期間的產能噩夢。但也正是這段經歷,讓馬斯克堅定了興建超級工廠、全方位改革生產流程的決心。

在2016年初代Model 3开放預訂的時候,馬斯克提出對工廠進行自動化改革,讓“工廠升級爲超級工廠”。這一激進的計劃不僅受到競爭對手和媒體的嘲笑,也誘發了內部巨大爭議。

據洞見數據研究院統計,在2016年至2018年期間,共有數十位特斯拉高管主動離職或被解僱,其中包括主管生產的副總裁Greg Reichow、產品技術副總裁Rich Heley和工程高級副總裁Doug Field等核心人物。馬斯克在日後的採訪中表示,他並不後悔這個決定,而且“必須這么做”。

現在回過頭看,馬斯克真的賭贏了。超級工廠已經成爲特斯拉的象徵,並間接帶動了汽車工業的自動化改革浪潮,“All In產能”的策略也被特斯拉延續至今。

特斯拉教給“蔚小理”一個最簡單的道理:新能源車終究是實體消費品,產能和交付量是硬實力的象徵。產能提不上去,其他附加服務的價值就無從談起。

和特斯拉相比,“蔚小理”或多或少都存在一些战略上的問題:或是對產能重視程度不夠,或是未能協調好提升產能、研發新車型等各項事務以至於力有不逮。

理想在今年終於告別一款車型打江山的時代,相繼推出L9和L8,卻也給生產线帶來了沉重壓力。價值研究所(ID:jiazhiyanjiusuo)在此前的報道中就談到,理想L9和L8發布時間間隔太短,並宣布用L8徹底取代理想ONE,給生產线的轉換、產能爬坡都帶來了很大壓力。

無獨有偶,蔚來和小鵬同樣將更多精力放在新車型的研發上面。在供應鏈危機、芯片荒余波未平之際,特斯拉一早就宣布將2022年定義爲“產能爆發之年”並明確表示不會推出新車型,似乎是更明智的選擇。

馬斯克歷來喜歡和媒體打交道、分享自己的創業史,特斯拉的成功法則也不是什么祕密。可以說,特斯拉這張高分考卷早就鋪在“蔚小理”面前,上面寫滿各種萬能公式。

但能不能從中學到精髓,就輪不到外人控制了。

寫在最後

“蔚小理”可能還在對標特斯拉,但馬斯克早就將目光瞄准更強大的對手。

在10月19日的財報電話會上,馬斯克談到了特斯拉的市值預期。

“我們的市值不僅可以遠遠超過蘋果,還有可能超過蘋果和沙特阿美的總和。”

當然,馬斯克這番話如無意外再次遭到群嘲。

截至發稿時,蘋果市值爲2.31萬億美元,沙特阿美總市值2.1萬億美元,分別是市值排名全球第一和第二的上市企業。而特斯拉的市值,還徘徊在6900億美元左右,不及蘋果或沙特阿美的三分之一。

從產能到市值,馬斯克保留了畫大餅的祖傳技能,也展示了其自信到有些狂傲的性格。只不過,特斯拉談超越蘋果、沙特阿美還爲時尚早,在實現全球市值第一的夢想之前,馬斯克不如先想想怎么實現增產目標。

對於“蔚小理”等造車新勢力來說也一樣,只有產能順利爬坡,後面的一系列擴張大計才有意義。

- 特斯拉(TSLA)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉的喜悅與煩惱

地址:https://www.breakthing.com/post/24503.html