最近幾天,“A股股王”貴州茅台市值超越“港股股王”騰訊的消息不脛而走,引發熱烈討論。

近日,東方財富Choice數據發布《2022年三季度中國企業市值500強榜單》,顯示2022年三季度中國企業500強總市值約爲63.27萬億元,貴州茅台超過騰訊控股成爲三季度中國大陸市值最高的企業,總市值2.35萬億元。

實時情況來看,根據Wind最新數據,截至10月20日收盤,騰訊控股總市值爲2.23萬億港元,按照實時匯率換算爲2.0585萬億人民幣,同期貴州茅台總市值爲2.0646萬億元人民幣,略高於騰訊。

“股王寶座”果真易主,“跌落神壇”的騰訊還具備投資價值嗎?

一、騰訊控股、貴州茅台反向“股王之爭”

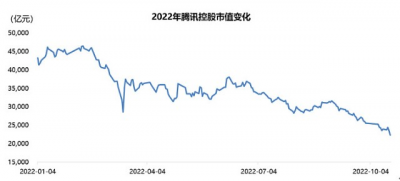

今年以來受整體市場環境影響,騰訊控股與貴州茅台股價雙雙下跌,截至10月20日收盤,貴州茅台年內累計下跌18.96%;騰訊控股更是幾近腰斬,10月20日,騰訊盤中跌5%,一度觸及231港元,創17年5月9日以來新低!年內累計重挫高達47.33%。

在海外市場加息、大股東減持等多重因素幹擾下,騰訊股價跌跌不休,致使其市值遭遇血洗。今年以來,騰訊市值已蒸發超2.1萬億元,累計下跌49%!

數據來源:Wind,統計區間:2022.1.1~2022.10.20

由於股價是動態變化的,當前二者市值差距非常小,且騰訊今年以來跌幅相對於茅台而言更是大幅超跌,預計二者市值排名還將發生變化。

一個是著名“國酒”,一個是“世界五大科技巨頭”之一,騰訊控股和貴州茅台均是中國最優秀的企業。對於投資者來說,“股王寶座”是否真的易主其實並不重要,更爲關鍵的則是企業的發展潛力以及當前位置的投資性價比。

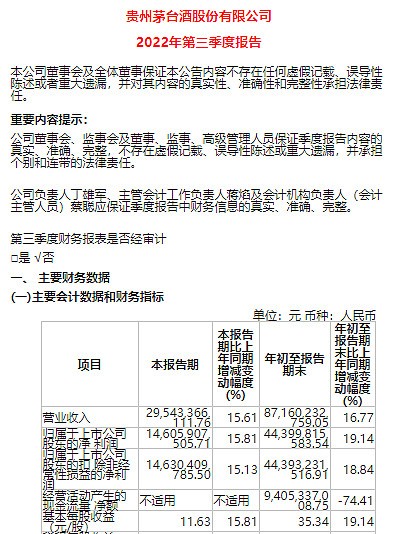

10月16日晚,貴州茅台發布2022年三季報,公司前三季度實現營業收入871.6億元,歸母淨利潤爲444億元,同比增長19.1%。

對此,花旗分析師指出,貴州茅台三季度業績預告符合預期,盡管市場環境嚴峻,茅台三季度15%的銷量增速基本上維持了二季度的強勁動能,淨利潤增速快於營收增速表明公司利潤率適度擴張。

位於港股市場的騰訊所面臨情況要更爲復雜,今年二季度,騰訊依靠社交平台超級護城河及降本增效交出了超越市場預期的答卷。與此同時,相對於年初,港股互聯網行業面臨的內外環境已顯著改善,互聯網行業常態化監管周期來臨、遊戲版號常態化發放、疫情好轉需求復蘇……

根據公司公告,騰訊控股將於11月16日發布三季度業績報告。

二、匯總騰訊控股三季報業績前瞻,情況如何?

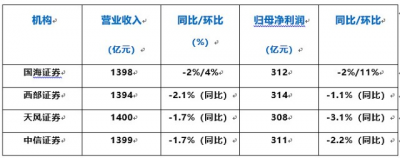

近期,多家機構發布了騰訊三季度業績前瞻。

(數據來源:Wind)

西部證券表示,三季度騰訊經營環比改善,視頻號貢獻廣告業務增量,廣告營收跌幅環比收窄;但由於新遊戲數量及表現均不及去年同期,收入貢獻有限,遊戲業務增長繼續承壓;线上支付規模恢復增長,金融科技業務實現環比增長,雲業務繼續貫徹降本增效战略,收入和利潤均得到一定修復。

天風證券認爲:騰訊核心競爭優勢穩固,基本面中期動能較充足。遊戲業務渡過市場調整期後,隨着產品管线釋放、海外滲透率提升,有望逐步恢復收入彈性;視頻號潛力強勁,商業化提速,或可推動廣告業務進入新一輪增長期;金融科技及企業服務消化基數後亦有望重拾較高增長。

國海證券觀點表示,騰訊利潤環比繼續改善。分業務來看,1)遊戲業務受到去年高基數同時新遊增量有限影響,同比增速承壓;

2)社交網絡方面,騰訊視頻網劇、綜藝維持高品質,市場口碑雙收,繼續深耕中視頻賽道;視頻號商業化提速,线上演唱會影響力強勢出圈;

3)廣告業務方面,宏觀經濟逐步向好,廣告需求觸底反彈,預計廣告業務Q3开始逐步回溫,伴隨電商旺季和視頻號增量年底廣告增速有望轉正;

4)金融科技與企業服務,預計金融科技業務隨着线下消費逐步回暖,伴隨電商旺季進一步回升;雲業務战略調整仍處於過渡期,預計年內仍承壓,更加關注增長質量,利潤率有望提升。

中信證券指出,預計騰訊三季度收入緩慢復蘇,核心業務仍保持較強競爭優勢,同時公司降本增效持續推進,利潤逐步改善。當前公司股價已進入價值投資區間,隨着宏觀經濟企穩、視頻號商業化加速推進、新遊戲陸續上线,公司業績有望逐步恢復增長。

三、騰訊估值到底了嗎?後市怎么走

根據最新數據,騰訊目前估值水平處於歷史底部,市盈率PE僅爲10.82,爲近十年以來的歷史最低點。

與此同時,2022年尤其Q3以來,騰訊維持高回購力度,提振市場信心。截至2022年10月14日,騰訊今年以來累計回購共計76次,累計回購金額共計245億港元,7月以來大部分單日回購金額佔當日交易額比例超過4%,平均爲6.5%。

(數據來源:騰訊公告)

機構表示,以騰訊爲首的多家港股互聯網公司宣布了大額回購計劃,預示互聯網行業的估值已經進入到低位水平,釋放出“見底”的信號,也凸顯出中長期投資價值。

廣發證券通過復盤騰訊歷史上七次股份回購周期的股價表現發現,通常騰訊股價在回購時期表現平淡,但在回購半年和一年後經常會有出色的表現。

值得注意的是,騰訊的極低估值+逆天回購已吸引各路資金加速布局。截至10月20日,南下資金連續10個交易日淨流入,且近4天單日淨买入額超50億港元,爲2021年2月以來首次。回溯9月,南下資金更是一改7月和8月共計淨买入不足100億的窘迫,持續大幅放量流入,淨买入額爲348.96億港元。

不僅如此,三季度以來外資巨頭堅定增持互聯網板塊,摩根大通、資本集團等國際資管巨頭旗下基金截至9月底的持倉情況顯示,摩根大通旗下中國股票基金和資本集團旗下歐洲太平洋成長基金都不約而同加倉了騰訊等互聯網股票。不僅如此,摩根大通此前在重新審視互聯網科技企業的短期和長期基本面前景後,全面上調互聯網公司的評級以及目標價。

天風證券認爲,騰訊控股明確的降本控費策略可支撐短期業績韌性,收入加速的拐點漸行漸近,潛在風險已較充分地包含在當前估值水平中,下行空間相對有限。從中期配置而言,當前估值水平以及業績修復趨勢蕴含了可觀的風險收益比。

資料顯示,騰訊控股是是HKC互聯網指數的第二大權重股,權重佔比達14.68%。HKC 互聯網指數是從港股通範圍內選取30 家涉及互聯網相關業務的上市公司證券作爲指數樣本,成份股均爲港股通標的,A股投資者可以直接參與,流動性更好;除美團、小米集團、騰訊控股、快手等互聯網巨頭外,其前十大成分股還包括京東健康、金蝶國際、阿裏健康、金山軟件、中國軟件國際和同程旅行,權重合計高達78%,基本覆蓋了各賽道中國最好的互聯網公司。

港股互聯網ETF(513770)跟蹤HKC互聯網指數,看好港股互聯網板塊觸底反彈行情的投資者不妨關注長期布局。

- 美團-W(03690)

- 小米集團-W(01810)

- 騰訊控股(00700)

- 貴州茅台(600519)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊市值被貴州茅台超越,恐“股王”寶座易主,匯總騰訊三季報業績前瞻,基本面情況如何?

地址:https://www.breakthing.com/post/24601.html