本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

出品|公司研究室

文|曲奇

近日,失禁墊及衛生巾制造商——佳捷康醫護衛生有限公司(下稱“佳捷康”)再次向港交所遞交上市申請,交銀國際爲獨家保薦人。

近年來,佳捷康超80%的收入來自美國地區,且高潔絲母公司金佰利是佳捷康最大的“金主”。2022年上半年,佳捷康超70%的收入來自金佰利。

01、收入主要依賴前5大客戶

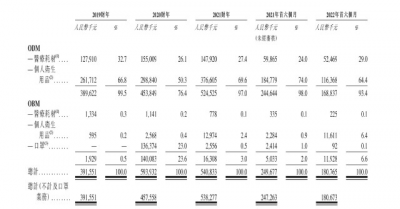

佳捷康是一家醫療耗材及個人衛生用品制造商,總部位於北京密雲。佳捷康的業務主要以ODM爲主,爲金佰利等公司生產衛生巾、失禁巾。近些年,佳捷康也开始涉足OBM業務,推出自有品牌“佳節康”和“月自在”,主要產品有衛生巾、失禁巾、護理墊等。

2019年至2021年,佳捷康收入分別爲3.9億、5.9億、5.4億。2022年上半年,佳捷康收入1.8億,同比下滑26.9%。

2020年,在口罩業務的帶動下,佳捷康OBM業務收入佔比超過20%。但其余年份,ODM業務的收入佔比均在10%以下。2022年上半年,OBM收入1193萬,同比增長137%;收入佔比6.6%,同比增長4.6個百分點。

2019年至2021年,佳捷康來自前五大客戶收入比重分別爲95.8%、91.8%、96.7%。其中,來自第一大客戶金佰利的收入佔比分別爲72.8%、57.8%、79.1%。2022年上半年,佳捷康來自前五大客戶的收入佔比爲96.5%,其中71.7%來自金佰利。

從收入角度來看,金佰利對佳捷康的影響非常大。招股書中成,2020年,由於金佰利推出衛生巾新產品线令公司個人衛生用品銷售收益增加,ODM銷售收益增加約6420萬元。

但同時,由於佳捷康的收入大頭主要依賴於金佰利,導致其話語權較弱。佳捷康與金佰利完成三年續約後,續籤協議年期由2022年1月1日起至2024年12月31日,提供給金佰利的信貸期由120天延長至150天。

2019年至2021年,佳捷康應收款項周轉天數分別爲69天、45天、64天.2022年上半年,其應收款項周轉天數又延長至109天。

公司經營主要依賴於少數幾個大客戶的訂單,一定程度上拖累了佳捷康的資金使用效率。

02、廢棄產能多利用率不飽和

2022年上半年,佳捷康的收入出現大幅下滑。

對於收入爲何從2.5億降至1.8億,佳捷康給出的解釋是,一方面受疫情導致物流及運輸受到一定延遲;另一方面,上半年北京北京冬奧會期間,公司出於環保目的暫停生產,導致對金佰利訂單交付放緩,使ODM銷售額減少約7580萬元。

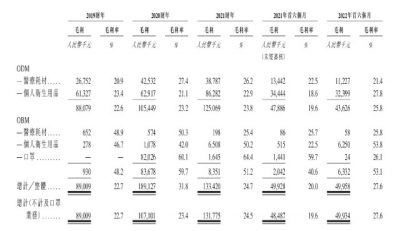

2019年至2021年,佳捷康毛利率分別爲22.7%、23.4%、24.5%,逐年增長。2022年上半年,毛利率從20.0%提升至27.6%,同比增加7.6個百分點。其中,ODM業務毛利率爲25.8%,OBM毛利率爲53.1%。

收入下滑,毛利率提升,2022年上半年,佳捷康淨利潤爲1315萬,與2021年同期的1366萬相比,保持穩定。

除了收入下滑,佳捷康更一個問題是闲置產能和落後產能較多。

報告期內,佳捷康共有3個工廠,分別是婦幼廠、密雲一廠和密雲二廠。2020年10月,密雲二廠停止運營。

2021年,婦幼廠和密雲一廠的產能利用率分別爲77.9%和57.1%;2022年上半年,產能利用率分別爲82.8%和51.1%。密雲一廠有一半的產能處於闲置狀態。

2019年,佳捷康曾棄置6條生產過時產品的產线,2020年和2021年將這些產线出售。2022年上半年,佳捷康又棄置2條產线。對此,佳捷康解釋稱,這2條產线其中一條是因爲生產速度低,另一條是因爲只用於生產過時的木漿芯衛生巾而被淘汰。

收入下滑外,佳捷康的生產設施能否跟得上用戶需求,也需要格外注意。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:佳捷康向港交所二度遞表:上半年收入下滑27%,前5大客戶收入佔比96.5%

地址:https://www.breakthing.com/post/24602.html