導讀:

作爲2020-2021年連續兩年全球市場上最亮眼的風景线,新能車企,風頭一時無兩,然後進入到2022年畫風突變,在近40年最復雜的宏觀面前,去年潮頭寵兒跌落神壇。

且不說法拉第未來與Sono這類概念車企,國內造車新勢力,蔚來、理想、小鵬今年以來的跌幅也是驚人,小鵬汽車跌幅高達83.99%,蔚來跌64.58%,理想跌45.17%,而美國的新勢力,Rivian與Lucid跌幅雙雙逼近70%,可謂是觸目驚心。

潮水褪去,剩下的都是眼淚,且不論,言財君一直不看好的國內造車新勢力,就是相對看好的特斯拉與比亞迪也是跌幅頗大,近期特斯拉在三季度交付數據不及預期的壓力之下,股價也出現了大跌,創下一年多新低,股價也正式腰斬。

大家不禁有以下疑問:

1. 從最靚的YYDS到過街老鼠,新能車行業經歷了什么?

2. 在全球新能源朱格拉周期之下,新能車行業未來的投資機會如何?

3. 特斯拉未來還值得期待嗎?

結合以上大家關心的問題,本文將展开分析。

一、是什么讓新能車行業开出絕望之花?

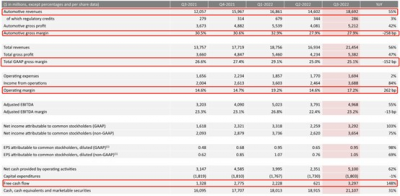

2021 年第三季度,在許多方面對於特斯拉來說,都是創紀錄的季度,公司實現了有史以來最好的淨收入、營業利潤和毛利潤。

如果說過去兩年是烈火烹油,新能車的火把在特斯拉的帶領下,照耀了半邊天,那么今年就是火把還在,但是油多了,火也燒不動了。

今年以來,全球範圍內,整個新能車遭遇陣痛的核心,言財君認爲主要有以下方面:

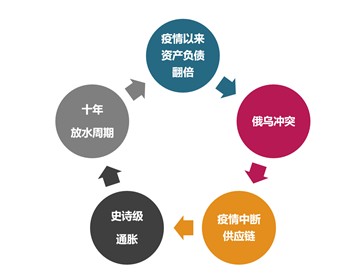

1. 疫情以來的史詩級放水,最終導致40年最高的史詩級通脹,高通脹引發了美聯儲40年斜率最高的加息:

今年以來各種黑天鵝層出不窮,俄烏衝突、供應鏈中斷等持續影響全球經濟,且作爲一輪大的放水周期的結束,所帶來的陣痛可想而知:

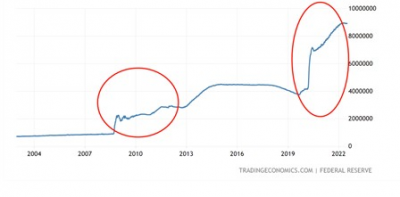

• 2008年金融危機以來,美聯儲的資產負債表就在不斷擴張之中,2016縮表了一輪,但是幅度有限,不足20%,並於2019年再度开啓QE

• 2020年以來,資產負債表再度翻倍擴張至8.9萬億美金之巨

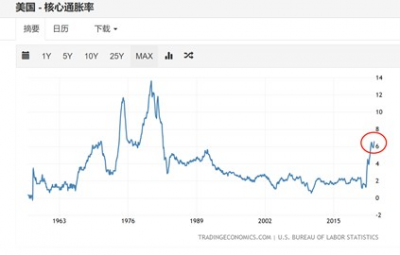

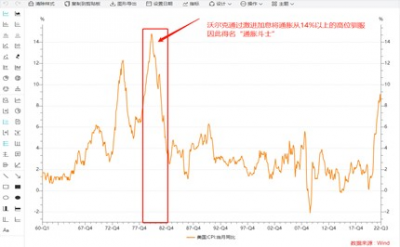

種種因素疊加之下,最終釀成了史詩級的通脹,當下美國的核心CPI處在四十年最高的水平。

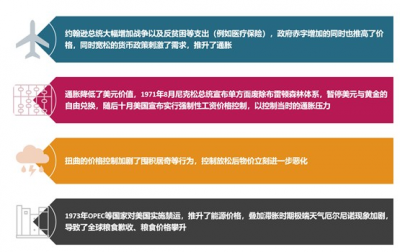

而上一次如此高,還是在風雲詭譎的上世紀70-80年代,彼時布雷頓森林體系破裂,擴張性的財政和貨幣政策、能源與糧食供給衝擊、扭曲市場的價格管控以及美元失去錨定是上世紀滯脹產生的主要原因:

爲了對抗高通脹,鮑威爾明顯在效仿當年美聯儲主席沃爾克的做法,通過快速的大幅度加息來對抗通脹:

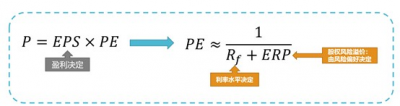

2. 加息導致美債收益率大幅度上行,壓制所有行業的估值

快速上行的無風險收益率對所有行業的估值水平形成了巨大的壓制,尤其是科技行業

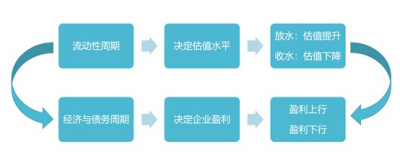

回顧2009年以來美股的這幾輪行情,總結來看,股價漲跌,就是盈利與流動性的交誼舞:

2009-2016年:盈利與估值雙升,新經濟高速增長,美元QE,主導一輪十年轟轟烈烈的大牛市

2016-2018:盈利上行,加息與縮表周期,估值波動不明顯,美股科技股牛市持續

2018年Q4:縮表後期,經濟衰退,盈利下行, 股市大幅度調整

2020-2021:史詩級放水,PE提升佔據主導,轟轟烈烈的科技股牛市

2021-11-至今:美聯儲緊縮,Rf走強,PE下降主導交易,表現爲股市殺估值

因此,今年整個新能車行業進行了慘烈的殺估值,去年行業的泡沫被無限吹大了以後,今年在還債,尤其是還沒有盈利,還在大力燒錢的新勢力們,壓力加大。

3. 行業層面,競爭加劇,也導致殺估值的壓力,當新勢力與傳統車企都开始發力以後,未來鹿死誰手,猶未可知,因此,在風口吹過以後,行業殺估值的壓力陡然增大。

4. 需求放緩的擔憂不斷提升,高通脹擠壓可選消費的支出,近期對於新能車的銷售擔憂明顯提升

5. 對於特斯拉來說,近期面臨的衝擊波,也就主要是以上提到的一些方面,以及成本與供應鏈衝擊導致的三季度交付數據不及預期

因此,綜上,今年新能車行業如此慘烈的暴跌,一方面是因爲惡劣的宏觀大環境,導致全球範圍內的資產估值回落,需求放緩等;另一方面,則是源於行業本身層面的競爭加劇,也面臨估值回落的壓力。

二、特斯拉本季度業績及運營情況

新季度業績概況

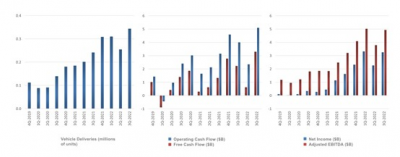

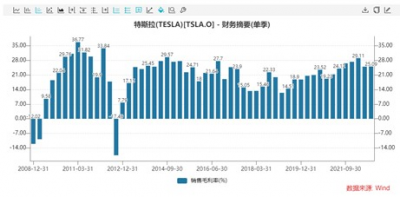

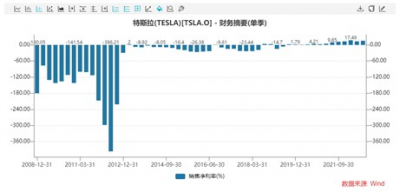

2022年第三季度,在許多方面對於特斯拉來說,都是創紀錄的季度,公司實現了有史以來最好的淨收入、營業利潤和毛利潤,受困於供應鏈與強勢美元,毛利率與去年同期相比有所下滑。

讓人印象深刻的是特斯拉的營業利潤率高達17.2%,同比提升2.62%,而運營現金流與自由現金流FCF也表現的非常好,本季度實現FCF高達32.97億美金,同比大增148%,遠超收入與利潤增速,可以說從報表質量上來看,特斯拉的三季度報告無疑是優秀的。

爲什么業績發布以後,股價走弱?

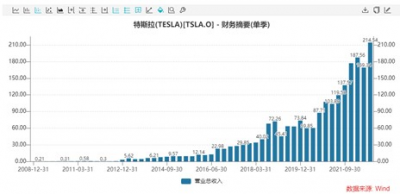

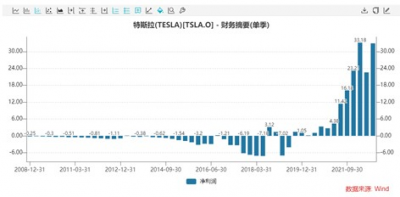

核心點,還是在於市場的預期總體來看較高,本季度特斯拉實現收入214.54億美元,創單季度新高,與市場預期的222億美元有8個億左右的差額,考慮到特斯拉的三季度交付數據略不及預期(產量與交付的差額2萬輛),這個營收總體也還在情理之中,本季度實現淨利潤32.92億美元,僅次於今年一季度的淨利潤水平。

而從毛利率與淨利率的角度來看,本季度毛利率受困於供應鏈與匯率稍不及預期,淨利率水平環比上個季度明顯改善,15.53%的淨利率水平也實屬不錯。

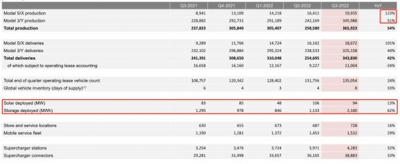

新季度汽車產銷運營情況

本季度,特斯拉生產了超過 365,000 輛汽車,交付了超過 343,000 輛汽車,差值爲2.2萬輛,在第三季度,由於公司开始過渡到每周更均勻的區域車輛制造組合,本季度末的運輸汽車數量增加。這些汽車已經訂購,將在到達目的地後交付給客戶。

總體來看,三季度的交付數據略低於預期,核心點在於海運的問題,今年以來,中國國內汽車出口數量大增,從國內運車出去海外的船運十分緊張,而在上海廠產能擴張以後,從上海廠運輸的擁擠度明顯提升,如果考慮海運物流,總體的產銷情況三季度還是比較好的。

• 從量的角度:同比來看,今年3季度特斯拉的交付量與去年同期的23.7萬台相比,同比增長了42.44%。

• 從價格的角度,考慮到單價更高的X/S佔比提升,今年X/S的銷售佔比爲:4.9萬/34.4=14%,去年同期爲:1.3/23.7 = 5.5%,高價車型佔比明顯提升。

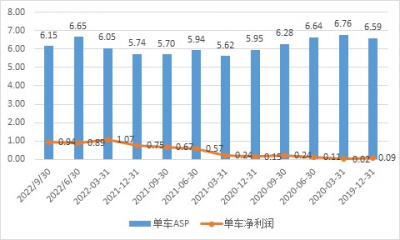

• 單車ASP與淨利潤走勢

而從單車ASP的角度來看,本季度因爲上海廠產能的提升,3與Y的產銷增多以後,單季度ASP環比上個季度明顯回落,但是單車淨利潤0.94萬美金,繼續維持在一個非常不錯的水平,展望未來,伴隨德州、柏林等工廠的規模效應逐漸顯現,成本端還有回落的趨勢,單車淨利潤還有改善的空間。

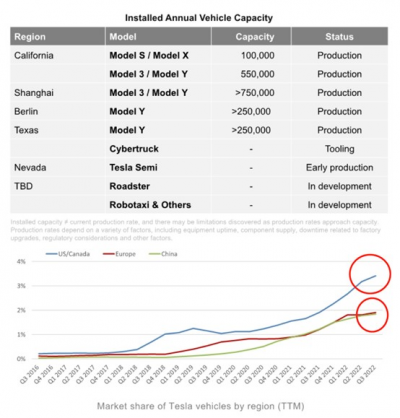

最新的產能情況

從產能的角度來看,在第三季度,特斯拉的產能進一步提升,弗裏蒙特工廠年產能達到650000,並且還有繼續改進的空間;德克薩斯州超級工廠產能達到250000,上海廠產能達到750000。

7月產线升級後,上海工廠年產能有望年底突破100萬台;柏林、德州工廠兩家新工廠進入產能爬坡期,短期將影響ModelY的毛利率,柏林工廠已在本季度實現毛利率轉正;改款ModelS/X持續交付,更高ASP有利於提升毛利率。

22年底生產目標4萬台/周,產能規模將達到200萬台:公司在財報會上維持2022年交付增長50%的指引不變,即約140萬台電動車。按照年底周產能4萬台目標,其中上海2萬台、Fremont1萬台、德州和柏林各5,000台,預計峰值產能將突破200萬台。Cybertruck計劃於23年中交付。

太陽能及儲能銷售情況

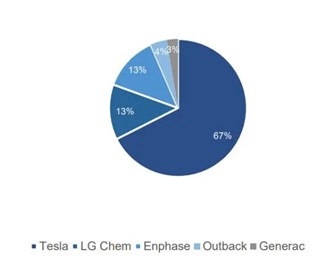

作爲全球最大的戶用儲能公司,特斯拉的受歡迎排名遠超LG等,儲能領域大有可爲。

今年以來在能源危機的帶動下,全球範圍內,戶用儲能爆發式增長,而特斯拉是全球最大的戶用儲能品牌。

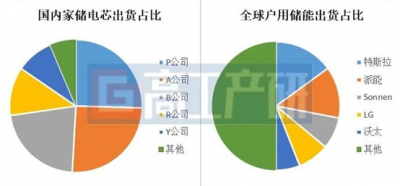

戶用家儲參與者大致可分爲整機銷售模式,電池銷售模式和PCS銷售模式三類模式。其中整機銷售對供應商研發與市場資源能力要求最高,需同時掌握PCS、電池系統、EMS等核心產品能力,代表企業有特斯拉、華爲和陽光。

由於一體機具備終端安裝便利、認證便利、渠道把控力強等優勢,未來光伏組件企業將大概率選擇該模式進入市場。電池銷售和PCS銷售模式則受經銷商和安裝商歡迎度更高,不僅能兼容不同品牌,而且擴容方便,更好滿足美國、意大利等大容量市場消費家庭需求,代表企業包括派能、ATL、錦浪科技等。由於各地日照時數、政策管理、用電價格、消費習慣差異明顯,中長期三類模式均有各自市場空間,長期共存、相互補充是發展的主題。

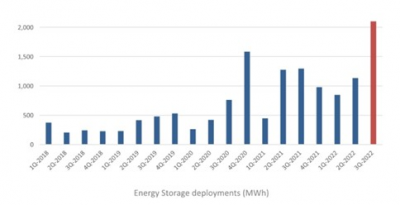

本季度特斯拉實現儲能出貨超過2Gwh,同比大增62%,伴隨電芯緩解的供應改善,特斯拉的戶用儲能業務將迎來爆發式增長。

估值與未來展望

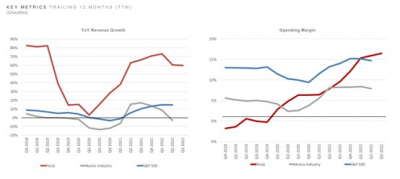

• 當下動態PE估值接近70倍,估值上市以來最低,相對其他科技股略高,特斯拉的增速最高

• 特斯拉高估值來自潛在的成長空間:預計未來穩態銷量極有可能超過1000萬,特斯拉21年銷量93萬,22年預計140萬輛,而預計未來銷量在1000-1600萬輛,成長空間10-16倍

• 新能源車企龍頭市佔率更高主要考慮未來新能源車市場集中度可能高於燃油車:模塊化生產(新能源車普遍採用統一平台) 自動駕駛,特斯拉軟硬件一體化,對於自動駕駛來說,公司的競爭力更強。

在能源革命的大背景下,特斯拉的太陽能與儲能業務也是一個很值得期待的點

三、 能源革命下的朱格拉周期正如火如荼开啓

疫情下的“朱格拉”周期:疫情影響之下,部分傳統行業產能加速出清,主要是工業、石油开採、交通運輸等行業,設備投資強度持續走低、部分傳統行業產能不斷下滑,但是在新能源端的投入卻都在不斷加大,我們判斷,新一輪“朱格拉”周期會重啓,而這一次的朱格拉周期,是能源革命來驅動的。

主要經濟體的經驗顯示,“朱格拉”周期一般在10年左右,歷輪“朱格拉”周期中,產業升級或新興產業崛起,通常會引起強設備投資周期,且如果有產業層面的大變遷,則一定會引發大規模的固定資產投資,主要是機器設備。

由上圖我們可以看到,在美國近些年的朱格拉周期之中,90年代的設備投資持續性最強,持續了接近34個季度,而這背後就是互聯網的普及,通信設備、光纖光纜等投入持續且大超預期。

反觀2000年以來美國的設備投資周期總體比較偏弱,而這背後一方面是因爲美國服務業佔比不斷提升對於制造業的需求在降低,更重要的是這二十年除了移動互聯網以外,其他的技術變遷總體較爲緩慢,而移動互聯網引發的設備投資總體偏少且還是在PC互聯網的基礎之上。

疫情爆發,使美國、歐洲等經濟體的設備投資增速驟降至歷史低位,並導致部分傳統行業產能進一步出清。尤其是受疫情影響更爲嚴重的工業、能源等行業出現破產潮、產能進一步出清。直至2020年2季度起,伴隨疫情衝擊緩解、經濟逐步重啓,美國等企業家信心及設備投資意愿才开始企穩回升,部分產能大幅去化及設備投資反彈,皆指向新一輪朱格拉周期正在啓動。

從美國的朱格拉周期來看,每一輪強設備投資周期,均出現了大規模的產業升級或者新興產業的崛起,如果沒有強產業邏輯的支撐,設備投資周期往往較弱,上圖中,1990-2002的朱格拉周期中,設備投資長達34個季度保持強勢,源於以互聯網爲首的信息產業崛起,帶來了大量的信息設備投資需求。

而在當下“能源革命”所驅動的超級周期中,碳中和政策將全方位改變過去的經濟運行方式,爲全球帶來大量的新能源設備的需求,而在碳中和背景下,傳統的高能耗行業產能擴張將會遭遇嚴重的約束,資本开支的重心將會轉移至清潔能源的發展。因此,可以想見的是,未來全球範圍的新能源投資會迎來一輪長達數十年的爆發。

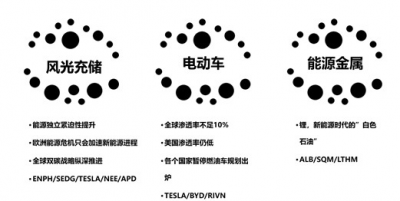

因此,在這種大背景下,我們前期重點推薦的雅寶(ALB)、SQM以及特斯拉及國內的電力設備與新能源產業龍頭,包括寧德時代、比亞迪及各細分產業鏈龍頭,均可以持續關注。

- 特斯拉(TSLA)

- 美國雅保(ALB)

- 智利礦業化工(SQM)

- 寧德時代(300750)

- 比亞迪(002594)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉,還是那個能源革命的弄潮兒

地址:https://www.breakthing.com/post/24626.html