央企背景加持,綠城融資雖然一路綠燈,但其盈利能力下滑、表外負債風險值得注意。

01

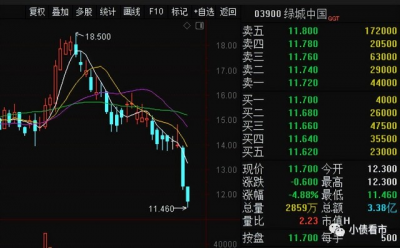

股價下行

10月21日,綠城中國(03900.HK)股價繼續下行,收盤跌6.67%;而前一日10月20日其收盤於12.3港幣,跌幅爲12.14%。

股價走勢

針對綠城中國股價下挫,中金發布點評報告認爲,除9月銷售表現暫時走弱外,技術性因素或也加劇股價波動。

2022年1-9月,綠城中國累計合約銷售金額爲1968億元,同比下降約25%,對應全年銷售目標3100億元的完成度爲64%。

其中9月單月,綠城中國自投項目合約銷售金額爲156億元,同比下降40%。

中金指出,短期預計綠城中國22Q4有望追趕銷售進度,其全年銷售目標達成確定性較高,支撐業績兌現。

值得注意的是,近日綠城中國的美元債也出現明顯異動。

10月21日,由綠城中國發行的GRNCH 5.95 12/22/24報價96.284,下跌2.669%,收益率7.849%;GRNCH 5.65 07/13/25報價68.150,上漲3.373%,收益率21.773%。

此前,10月17日綠城中國2025年4月到期美元債創6月24日以來最大跌幅,每1美元跌2.2美分至72.8美分;2025年7月到期的5.65%債券每1美元跌1.2美分至72.8美分。

《小債看市》統計,目前綠城中國存續美元債4只,存續規模13億美元,剩余年限較長。

存續美元債

在融資方面,由於央企背景加持,今年上半年綠城中國融資一路綠燈,境內外發債雙管齊下融資超過200億,同比增加68.8%。

然而,綠城中國業績“增收不增利”、盈利能力持續下滑,表外負債風險值得注意。

02

增收不增利

據官網介紹,綠城中國1995年成立於杭州,是中國領先的優質房產品开發及生活綜合服務供應商,以優質的產品品質和服務品質引領行業。

綠城中國堅持“品質爲先”的理念,先後引入九龍倉集團、中交集團、新湖中寶作爲战略性股東,以打造“TOP10中的品質標杆”爲核心目標,布局三大板塊和九大業務。

綠城中國官網

從股權結構看,目前綠城中國的控股股東爲中交集團(香港)控股有限公司,持股比例爲24.1%。

據克而瑞數據,今年前9個月,綠城中國以1968.2億操盤金額位居房企第4名;以924萬平方米操盤面積排名第5,屬於TOP5大型房企。

克而瑞數據

今年上半年,綠城中國新增20個項目,總建面約爲313萬方,總貨值金額731億元。其中一二线城市的新增貨值佔比達到90%。

期末,綠城中國土地儲備建面5649萬平,權益比55.9%,可滿足未來3-4年的需求。

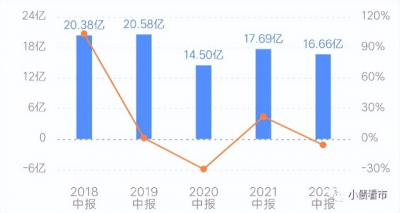

從業績上看,今年上半年綠城中國營收大漲、淨利潤卻下滑,“增收不增利”跡象明顯,同時公司經營性現金流淨流出,盈利能力持續下滑。

2022年上半年,綠城中國實現營收647億元,同比增長79%;實現歸母淨利潤18.01億元,同比下滑25.53%。

歸母淨利潤

同時,由於計提匯兌損失、金融資產和投資物業重估損失以及稅項費用的增加,綠城中國的盈利能力持續下滑,其毛利率和淨利率分別爲17.36%和7.51%;另外經營性現金流淨流出83.41億元。

截至2022年中,綠城中國總資產有5280.33億元,總負債4208.71億元,淨資產1071.61億元,資產負債率爲79.71%。

從財務槓杆水平看,綠城中國資產負債率一直維持在高位,若加上25億永續債其財務槓杆將被推高。

從“三道紅线”看,綠城中國扣預資產負債率71.8%,淨負債率71.5%,非受限現金短債比1.65,維持黃檔。

《小債看市》分析債務結構發現,目前綠城中國主要以流動負債爲主,佔總債務的71.9%。

截至2022年中,綠城中國流動負債有3024億元,其中一年到期的短期債務有149.02億元。

相較於短債壓力,綠城中國流動性較好,雖然其持有現金較年初減少15%至582.26億元,但完全可以覆蓋短債,短期償債壓力不大。

另外,綠城中國還有非流動負債1184.71億元,主要爲長期借貸,其長期有息負債合計有878.36億元。

整體來看,綠城中國剛性債務總規模爲1027.38億元,主要以長期有息負債爲主,帶息債務比爲24%。

從融資渠道來看,綠城中國對銀行貸款、公司債、ABS及優先票據等傳統融資渠道較爲依賴,此外還通過租賃、應收账款、股權、股權質押以及信托等方式融資。

2022年上半年,綠城中國的融資成本爲4.5%,其中境內公开發債平均利率3.33%。

值得注意的是,近年來綠城中國的少數股東權益增長迅速,尤其2021年該指標翻倍至622.08億元,今年上半年權益佔比達到了64%,且少數股東權益和損益佔比不匹配,合作項目的表外負債風險需要關注。

在資產質量方面,綠城中國的其他應收款超千億,較2021年末上升19%,規模較大不僅對資金形成大量佔用,還存在一定回收風險。

總得來看,綠城中國“增收不增利”,盈利能力下滑,對債務和利息的保障能力下降;財務槓杆較高,一條紅线不達標;存在明股實債嫌疑以及合作項目的表外負債風險。

03

地產界“蘋果”

綠城曾是中國地產企業的另類,以注重品質馳名江湖,人稱中國地產界“蘋果”。

上世紀九十年代中期,中國房地產業开始勃興,宋衛平向朋友借來300萬买地,1995年开發了至今讓人懷念、津津樂道的“桂花系列”,得以在地產界立足。

後續幾年,宋衛平陸續开發了多個高端別墅,奠定了在浙江地產界的地位。

2006年7月,綠城在香港聯交所成功上市,融資26.7億港元。

上市前後,宋衛平採用激進的組合手段到處融資,其中2006年11月發行的本金總額4億美元的高收益債券隱藏了一個日後阻擋其再融資的地雷。

隨後,綠城开始不計成本地到處拿地,2007年綠城銷售規模首次破百億,讓宋衛平野心加速膨脹,把2008年目標定爲200億。

然而,猝不及防的金融危機外加政府的宏觀調控,房地產市場在當年9月出現斷崖式下跌。

現金流一下緊縮的綠城需要舒緩資金困局,然而高達140.1%的負債率讓各大銀行的貸款全部叫停,評級機構也被嚇得給它降了級,那筆4億美金的高息海外債成了限制宋衛平輾轉騰挪的“緊箍咒”。

此時,瀕臨破產清算的宋衛平無計可施,慣性之下選擇豪賭,主動爆出自己的違約行徑,讓華爾街債主們主動出招,自己借機討價還價。

果然,炸了鍋的債主們氣勢洶洶地想要對綠城清算,但恰好金融風暴蔓延導致海外債暴跌,拖不住了的債主們只好對債務打折。

宋衛平以高額代價與十多家信托機構合作籌款還貸,2010年年報顯示,綠城中國年度利息开支竟高達26.62億元!

雖然步子邁的太大讓旁邊的人看得心驚膽顫,但是運氣太好的宋衛平賭贏了。

2009年,樓市回暖,綠城賣了530億元,僅次於萬科的634.2億元,位居全國第二。

涉險過關的宋衛平腳步不停,把不斷融資、不斷拿地作爲綠城超常規大踏步發展的主要模式。

2009年,綠城共豪擲323億元买地,成爲當年买地最多的房企。

然而,盛景之下,暗流湧動。

追求“完美”、不計成本,把房子當藝術來做的任性大大影響了資金周轉,2007-2010年,綠城平均存貨周轉期爲2200多天,從拿地到賣房回款要足足6年,其他房企一般是3年。

2010年,適逢“史上最嚴”宏觀調控,在資金匱乏、銷售不力,資產負債率已達132%的情況下,宋衛平還堅守初衷,抵死不肯降價,而且大罵宏觀調控。

2011年11月1日深夜,一則“綠城已破產”的消息在微博上瘋傳。人們紛紛揣測,這輪宏觀調控中第一個倒下的巨頭可能會是綠城。

綠城中國創始人宋衛平

撐不住的綠城在2011年底到2012年4月連續轉讓6個項目回籠現金60億元,也僅是維持了在“生死线”上苟延殘喘。

到了2012年中,降價、賣項目都不奏效的情況下,綠城开始找金主搭救。

2012年6月,九龍倉斥資51億港元入股綠城,受讓24.6%的股權,成爲第二大股東。

另外,融創以33.7億獲得綠城9個項目的一半股權,雙方組建了股權各半的合作平台“融綠”,由融創負責全面操盤。

在中國地產業從烈火烹油到驟然冰冷的快速切換中,綠城再度化險爲夷。

2014年5月,宋衛平決定把24%的綠城股權轉讓給孫宏斌,而融創要拿出50.6億元完成此次收購。

但這場收購最終演變成“融綠大战”,直到2014年12月23日,中交集團宣布出資收購綠城的股份,才算劃上句號。

2015年5月,中交正式入主綠城,殘酷的“去綠城化”开始。

2018年8月,隨着行政總裁曹舟南的離職、彼時中交派入綠城的張亞東接任,中交正式實現了對綠城的全面掌控。(來源:小債看市)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“TOP5大型房企”股價暴跌、債券異動,銷售走弱業績增收不增利

地址:https://www.breakthing.com/post/24849.html