關注全球市場,閱讀

來源:IPO-Global

作者:Neeko

10月10日,在納斯達克上市一年多的BOSS直聘向港交所遞交雙重主要上市申請,摩根士丹利和高盛爲聯席保薦人。考慮近年來海內外資本市場的環境變化,BOSS直聘選擇此時回港上市並不意外。

但如今美股市值較最高點腰斬過半的BOSS直聘,港股二級市場投資者是否仍然愿意爲其买單,需要打一個問號。

01

早期投資人減持套現,創始人身價超10億美元

據公开信息,BOSS直聘在美股IPO前已完成多輪融資,金額高達7.5億美金,背後投資人包括今日資本“風投女王”徐新、騰訊、高榕資本及策源創投等。

注:數據截至2022年10月14日

2021年6月11日,BOSS直聘以19美元/ADS的發行價登陸納斯達克交易所,當日收漲95.79%,市值高達149億美元,一舉超過獵聘和前程無憂之和,躋身中國在线招聘企業領頭羊。

但此後因外部市場環境及自身負面輿論等因素,BOSS直聘股價一路下挫,跌破發行價,截至2022年10月18日,股價爲16.4美元/ADS,市值約71.47億美元。但2022年1月前,公司股價基本圍繞33美元/ADS的價格運行。對比BOSS直聘兩次IPO的招股書信息可以發現,其早期投資人多數已減持部分股份並套現。其中,徐新的第一筆1070萬股減持爲其帶來了1.6億美元的收益,策源創投、高榕資本等機構也在不同股價水平分別減持套現。

而BOSS直聘的創始人趙鵬並未有任何減持操作,持有股數仍爲1.41億股,按當前股價計算,趙鵬目前身價已達11.56億美元。此外,騰訊的持股數量較美股IPO時上升,目前持股7230萬股,佔比8.3%,爲BOSS直聘最大機構投資者。

02

利潤逆勢轉正,壓縮費用和漲價是真正原因

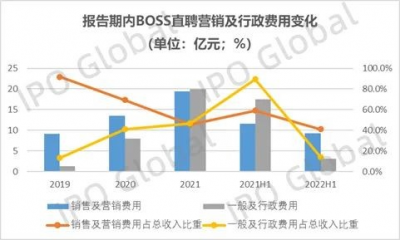

2021年7月至2022年6月29日,因接受網絡安全審查,BOSS直聘暫停新用戶注冊業務。這對使用頻率低,用戶黏度不高的在线招聘企業而言,可謂致命一擊。但今年上半年BOSS直聘淨利潤卻首次轉正,爲8032萬元,同比增長105%,可謂逆勢翻盤。究其原因,在於BOSS直聘針對支出費用和服務價格的調整。

據招股書信息,靠營銷出圈的BOSS直聘在新用戶注冊凍結期極致壓縮費用支出。2022上半年BOSS直聘的銷售和營銷費用爲9.22億元,佔總收入的比重下降到40.9%,較2019年高達91.8%的佔比降低了50%。其中,廣告費用大幅削減3.75億元,較去年同期下降52%。此外,公司上半年的一般及行政費用僅3.16億元,較去年同期驟降82%。

上述兩項費用在2022上半年累計降低16.64億元,支出大幅降低,自然爲利潤增長提供了空間。但BOSS直聘在招股書內表明,由於公司後續可能進行更多銷售及營銷活動以吸引用戶,預期相關金額將於未來增加。

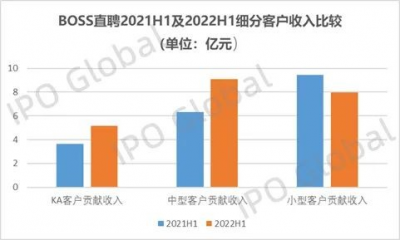

另一方面,BOSS直聘在新用戶注冊冷凍期調整了服務價格,以此進一步保證公司利潤。據招股書信息,BOSS直聘按12個月內的付費區間水平將客戶分爲3類,KA客戶貢獻收入爲5萬元及以上,中型客戶貢獻收入爲5千至5萬元,小型客戶貢獻收入爲5千元以下。公司在2022上半年沒有新用戶增加的情況下,KA客戶和中型客戶的貢獻收入卻取得增長,這不免令人費解。

據《21CBR》此前的一篇文章,有HR抱怨BOSS直聘今年的套餐報價已經漲到17000元以上。此外,黑貓投訴中也有用戶發布“账號從4800元臨時漲價至12000元,權益也比原來少”的信息。從這個角度來看,BOSS直聘KA客戶和中型客戶的貢獻增長,有一部分恐怕是由於公司漲價後原屬於小型客戶的群體分類定位上升帶來的。

受制於新用戶凍結期的壓縮費用,和影響口碑及用戶體驗感的驟然漲價,在這種情況下帶來的盈利難以持續。BOSS直聘此次令人眼前一亮的首度盈利,恐怕只是暫時的。

03

行業仍未形成穩定格局,藍領市場競爭加劇

縱覽中國在线招聘市場近30年的發展史,該賽道內一直存在激烈的競爭。“網頁招聘”時期,中華英才、智聯及前程無憂三家鼎立。但隨着科技發展,在线招聘進入“移動招聘”時期,BOSS直聘、獵聘、實習僧等新玩家憑借創新或垂直的招聘模式進場。

激烈角逐後,就目前中國的在线招聘市場競爭格局而言,前程無憂、BOSS直聘及獵聘三大巨頭佔據了絕大多數的市場份額。2021年前程無憂營收佔行業整體的27.61%,爲業內第一;BOSS直聘以26.61%的份額緊隨其後;獵聘則以16.55%的佔比居於第三位。

盡管從數據上來看在线招聘行業集中度高,似乎形成了寡頭局勢,但深挖上述三家巨頭的商業模式,其實都尚未走出收入模式單一,難以穩定盈利的困境。前程無憂受制於耗時耗力的簡歷庫模式,自2017年开始B端客戶數量及毛利率不斷下滑,市場份額較2020年下降7%左右;聚焦於獵頭中高端市場的獵聘,近幾年淨利潤始終在2億左右徘徊;“後來居上”的BOSS直聘84.6%的客戶爲付費意愿更低的中小企業,且利潤被高營銷支出嚴重擠壓。

當下的在线招聘行業距形成穩定格局距離還很遠,參與者缺乏核心競爭壁壘,未來格局仍有很多未知數。

據多家券商和咨詢機構測算,藍領招聘市場或許是招聘行業的下一個風口,BOSS直聘在招股書內也表示,未來將在該細分領域發力並拓展市場份額,但瞄准這塊蛋糕的,不止BOSS直聘一家。

快手從2020年开始,借助其核心短視頻業務的流量優勢切入藍領招聘賽道,以“直播帶崗”的形式試水。2022年1月,公司正式推出“快招工”平台,2022年第二季度越活越用戶數達2.5億。直接通過視頻直播工作環境的方式,可以大幅提升C端求職者的信任度,而這恰恰是BOSS直聘想切入藍領市場的最大痛點。

BOSS直聘曾因“虛假招聘”和“色情招聘”等問題被多次推上熱搜,盡管公司多次在發布職位審核上加碼,但核心客群所處的下沉市場本身較爲混亂,其整改措施終歸“治標不治本“。此外,HR代替BOSS和求職者聊天的情況也導致公司口碑和用戶信任度進一步下降。而求職者信任,是在线招聘企業最關鍵的護城河,這一點在當前供不應求的藍領招聘市場更爲重要。

此外,由於用工靈活、周期性突出、時間緊張等因素,目前的藍領市場招聘方式還是以熟人介紹和地方人才網爲主。無論是BOSS直聘還是快手,都還未真正找到契合該市場的招聘模式。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:BOSS直聘IPO,半年狂砍近17億費用,利潤首次轉正

地址:https://www.breakthing.com/post/24848.html