全球股市

美股正等待戴維斯雙擊的“殺盈利”階段

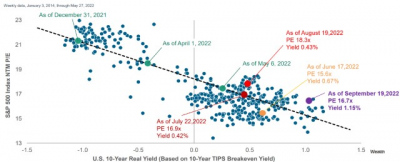

股市自2022年以來遭遇下跌行情,但到目前爲止,下跌的主要原因來自估值的收縮。如下圖所示,今年以來,實際利率從-1%升高到+1%之上,與之對應的,就是估值的不斷下挫,從年初的21倍多降低到15倍多的水平。與此同時,盈利端仍維持韌性,半年報顯示美股仍有+4%的盈利增長,其中能源板塊貢獻了較多的盈利增長,而金融板塊則是盈利主要的拖累。盡管美國已經連續兩個季度GDP環比萎縮,但根據NBER的衰退的定義,目前仍無法滿足條件,原因是就業市場始終維持強勁。也正因爲如此,投資者期待本輪的衰退能不發生,或者僅發生小幅的衰退,對盈利的衝擊有限。鑑於此,殺盈利的行情未徹底出現。

但情況也在發生變化。美聯儲近期表達出對控制通脹的強烈意愿,甚至不惜以經濟衰退爲代價。例如美聯儲主席鮑威爾就聲稱並無完全無痛苦的治愈通脹的辦法,也指出美聯儲將會把利率維持在較高水平上,直到通脹被徹底控制。正如鮑威爾在全球央行峰會上所用的詞匯——Keeping at it(堅持到底)——美聯儲本次應不會輕易放棄加息的立場,過早地轉向寬松。

而一旦通脹再次保持韌性(事實上,這並非危言聳聽,今年機構對通脹的預測能力並不強,而亞特蘭大聯儲的模型顯示,粘性通脹(sticky CPI)已經出現了顯著的升高),美聯儲將維持更長時間的高利率,即所謂的“Higher for Longer”,則經濟下行的風險也將升高。四季度美股可能迎來本輪下跌的後一個進程——殺盈利的階段,幅度則取決於經濟衰退的前景變化,從而完成戴維斯雙擊的另外一環。

非美市場所面臨的滯脹風險與美國類似,但除此之外還有其他煩惱:歐洲面臨俄烏局勢的不確定性以及能源危機、寒冬風險等;日本因維持收益率曲线控制(YCC)的政策而面臨日圓繼續大幅貶值的風險;新興經濟體面臨歐美等發達市場需求萎縮的溢出效應風險,以及強美元導致資金外流風險。

圖1 2022年以來美股的估值收縮由實際利率的升高而驅動

數據來源:T.Rowe Price,嘉實財富

+

+

全球股市

耐心等待通脹的拐點

目前的市場風險因素千絲萬縷,但核心主线仍在通脹問題上。一旦通脹問題解決,其他的問題往往也都自然而然地迎刃而解。若通脹能夠被控制,則美聯儲將重新將目光着眼於經濟上,新的降息周期有望开啓,與此同時,通脹的下降也有利於企業盈利的重新上行。

通脹能否被治理?正如經濟學家弗裏德曼所言,通脹始終是一個貨幣現象(Inflation is always and everywhere a monetary phenomenon in the sense that it is and can be produced only by a more rapid increase in the quantity of money than in output),美聯儲的持續加息終將會抑制需求和作用於價格機制上。

目前美國通脹的分項中,房租價格維持上漲的韌性,而歷史數據顯示房租價格滯後於房屋價格半年左右的時間,所以到明年年初將有望看到房租價格的環比下降的情形。其他的粘性CPI分項,也會隨着經濟的下行而有所松動。

而一旦通脹被治理,則美股將迎來上漲的契機。如下圖所示,歷史上,當通脹出現拐點,則標普500指數在後市傾向於上行。

當前的行情下,對於短期(季度)而言,市場或將繼續維持高波動的行情,但若站在更長的周期考慮,進行1年以上維度的定投,已經具有實際的可操作的意義。

圖2 歷史上,通脹一旦出現拐點後,美股通常將迎來較爲持續的上漲行情

數據來源:Fidelity

本文中的信息或所表述的觀點並不構成對任何人的投資建議,也沒有考慮到接收人特殊的投資目標、財務狀況或需求,不應被作爲投資決策的依據。載於本文的數據、信息源於市場公开信息或其他本公司認爲可信賴的來源,但本公司並不就其准確性或完整性作出明確或隱含的聲明或保證。本文轉載的第三方報告或資料、信息等,轉載內容僅代表該第三方觀點,並不代表本公司的立場。本公司不保證本文中觀點或陳述不會發生任何變更,在不同時期,本公司可發出與本文所載資料、意見及推測不一致的報告。預期生息水平是從宏觀層面對該類資產大致回報區間的展示,並非預期收益率,不代表任何具體的產品是否盈利及收益水平。投資有風險。本公司不保證投資者一定盈利,也不保證最低收益或本金不受損失。投資者應充分考慮其風險承受能力、風險識別能力,謹慎投資。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【嘉實觀察】全球股市耐心等待通脹的拐點

地址:https://www.breakthing.com/post/25227.html