出 品 | 異觀財經

作 者 | 黑神天譴冥王

10月21日,北京圓心科技集團股份有限公司(下稱“圓心科技”)向港交所遞交了更新後的招股書,聯席保薦人爲高盛及中信裏昂證券。

值得注意的是,這是圓心科技第三次遞交IPO申請,此前兩次遞表分別是在2021年10月15日和2022年4月19日。

近年來,互聯網醫療企業上市熱潮不斷,目前港股市場就有平安好醫生、阿裏健康、京東健康和叮當健康四家互聯網醫療企業。其中阿裏健康、京東健康背靠的是互聯網巨頭阿裏巴巴和京東集團,而根據招股書信息顯示,騰訊是圓心科技最大外部股東,持股比例達19.55%。

如若圓心科技此次能夠成功上市,圓心科技與阿裏健康、京東健康要如何競爭呢?接下來,異觀財經將結合圓心科技招股書與各家上市互聯網醫療企業的財報的相關資料做一個簡單的分析。

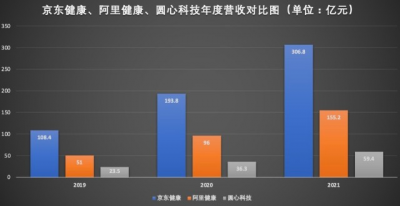

一、當前三家本質上還是“醫藥電商”,主要營收靠“賣藥”,圓心科技營收規模與阿裏健康、京東健康存在巨大差距。

2021年圓心科技的總收入爲59.4億元,同期京東健康的總營收306.8億元,阿裏健康總營收155.2億元。圓心科技2021年的總營收是同期健康健康的19%,阿裏健康的38%。

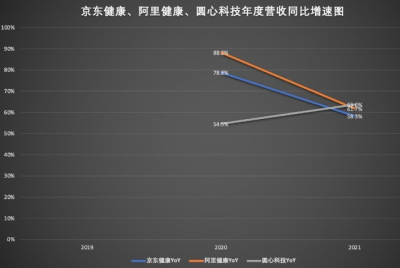

從最近兩年年度營收同比增速看,京東健康和阿裏健康最近兩年的同比增速有所放緩,圓心科技保持了一定程度的增長,但阿裏健康的增速領先圓心科技。

從收入構成來看,主要由院外綜合患者服務、供給端賦能服務、醫療產業端賦能服務三項構成,其中院外綜合患者服務收入是其最大的收入來源,爲公司貢獻了超95%的總營收。

院外綜合患者服務包括院外藥房服務及院外醫療服務、藥品批發等業務。2022年前8個月,院外綜合患者服務爲圓心科技創收44.69億元,收入佔比高達95.30%。其中藥房以及醫療服務的業務是重要收入來源,同期創收30.89億元,在總收入中的佔比就高達65.9%。

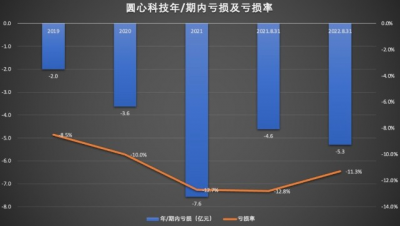

二、目前三者均處於虧損狀態,圓心科技虧損持續擴大。

最近三年,京東健康處於虧損的狀態,不過虧損明顯收窄。數據顯示,2021年京東健康虧損10.73億元,相比2020年同期的虧損172.35億元,虧損幅度縮減93.8%。阿裏健康2021年4月至2022年3月底的歸屬於母公司淨虧損爲2.67億元。

圓心科技招股書顯示,最近三年圓心科技的虧損在持續擴大。2019年至2021年,圓心科技年內虧損分別爲2億元、3.6億元和7.6億元,虧損率分別爲-8.5%、10%、-12.7%。2022年前8個月,淨虧損高達5.3億元,虧損率爲-11.3%。

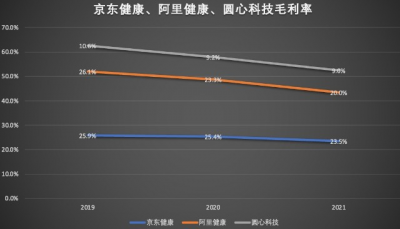

三、圓心科技盈利能力與京東健康、阿裏健康相比較弱。

毛利率越高的話,就說明該公司的盈利能力越強。從盈利角度來說,毛利率越高,企業的利潤就越大,同時也說明企業產品具有較好的競爭力。

從京東健康、阿裏健康和圓心科技毛利率情況來看,圓心科技的毛利率遠低於京東健康和阿裏健康。

數據顯示,2019年、2020年和2021年,圓心科技的毛利率分別爲10.6%、9.2%和9/0%,遠低於京東健康同期的25.9%、25.4%和23.5%。

值得一提的是,院外綜合患者服務是圓心科技最大的收入來源,同時也是毛利率最低的。最近三年,院外綜合患者服務在總收入中的佔比分別爲97.9%、97.5%和94.6%,但毛利率僅爲9.4%、7.6%和6.9%,可以說嚴重拉低了公司的整體毛利率。

雖然圓心科技在供給端賦能服務和醫療產業端賦能的毛利率相對較高,2021年分別爲49.1%及43.1%,由於收入佔比極小,2021年兩業務合計僅佔總收入5.4%(供給端賦能服務總收入佔比0.8%,醫療產業端賦能服務總收入佔比4.6%)因此,短期內很難帶動公司整體毛利率的提升。

圓心科技毛利率低的主要原因是銷售成本高,尤其與藥品採購成本居高不下有關。

圓心科技招股書信息顯示,2019年至2021年,圓心科技的銷售成本分別爲21億元、33億元和54億元,佔當期總收入的比例分別爲89.4%、90.8%和91%。其中,處方藥品採購是最大的开支。

信息顯示,2019年至2021年,圓心科技的商品成本分別爲20.74億元、32.46億元和51.94億元,佔當期總成本的比例分別爲98.68%、98.46%和96.08%。

同時,圓心科技在行政管理費用和研發費用方面支出,近兩年大幅增長。數據顯示,2021年這兩項費用的增長率分別達到了145.7%和143.6%。

各項成本的增加,給公司現金流造成一定的壓力。據招股書,發行人於2019年、2020年及2021年以及截至2022年8月31日止八個月的經營現金流出淨額分別爲1.4億元、2億元、8.14億元及4.07億元。

圓心科技表示,公司擬管理銷售及市場推廣开支以及行政开支,但無法保證將可實現該目標,日後可能會繼續自經營活動錄得負現金流量。

四、圓心科技的優勢與挑战

目前圓心科技主打线上线下一體化。其线上平台“妙手醫生”提供診療、藥物配送等各項服務。同時,圓心科技也在各大城市醫院附近1公裏以內的位置,开設“圓心大藥房”,接入醫保支付系統是圓心科技的優勢。

招股書顯示,截至2022年8月31日,圓心科技擁有並經營314家藥房,其中267家位於醫院附近1公裏以內的位置,81家藥房則被指定爲大病醫保雙通道藥房。

這裏需要強調的是,根據相關監管要求,處方藥銷售需配備執業藥師,根據圓心科技招股書披露,截至2022年8月31日,該公司診所藥師團隊由611名專業藥師組成,包括45名經MTM和CMTM認證的藥師,單個藥房平均配備2名藥師,這勢必在一定程度上提高线下藥店運營成本。

與圓心科技相比,目前阿裏健康和京東健康均有自營業務。阿裏健康因爲背靠阿裏,可以具備淘寶、天貓、支付寶等多個流量入口,在互聯網流量見頂、獲客成本越來越高的情況下,阿裏健康在流量方面的優勢遠超圓心科技。

京東健康的背靠京東物流,因此在倉儲與即時配送方面,京東健康具備較高的履約效率。

近年來,在國家政策鼓勵下,以及大衆健康意識不斷提升的背景下,互聯網醫療行業得到快速發展,可以說大健康是一個具備萬億市場規模的賽道,得益於醫療消費需求的釋放、政策對醫療體系政策引導,中國已成爲全球第二大市場,圓心科技所在大互聯網醫療賽道,如今的競爭也非常的激烈。

最後需要說的是,2021年以來,港股市場京東健康、阿裏健康以及平安好醫生等均互聯網醫療企業,股價震蕩下行,尚未證明有盈利能力的圓心科技,故事要如何講,才能獲得二級市場投資者的“青睞”呢?

- 京東健康(06618)

- 阿裏健康(00241)

- 騰訊控股(00700)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:IPO拆解,三次遞表港交所的圓心科技,值得被看好嗎?

地址:https://www.breakthing.com/post/25384.html