特斯拉的2022年,過的並不順遂。年內股價回撤40%,不得不對回購股票松口。但產能卻又“卡口”,雖然Q3銷量創季度新高,但年銷量目標恐無法實現。

10月24日,特斯拉又下調了中國大陸地區 Model 3、Model Y 售價,降幅達 1.4 萬-3.7 萬元。

今年前三個季度總銷量,特斯拉也被比亞迪趕超,全年銷冠地位岌岌可危。且Q3淨利潤同比增長爲一倍左右,同期比亞迪淨利潤預增達到三倍。

特斯拉“減速”,比亞迪爆發。降價背後,是比亞迪給的焦慮嗎?

不過,從淨利潤、毛利率、單車淨利潤來看,比亞迪的盈利能力與特斯拉相比還有一定差距。特斯拉Q3淨利潤預計爲比亞迪的4倍,單車利潤率約爲比亞迪的6-7倍。

利潤空間大,意味着擁有更強的定價權,這是積極的一面,說明特斯拉在競爭中具備絕對優勢。降價過後,特斯拉中國的需求也會隨之增長,奪得更多市場份額。

但另一方面,特斯拉放下身段,說明比亞迪等中國新能源車企的進擊,已經令其感受到壓力。也許,特斯拉早就不需再被仰視。

被質疑需求疲軟,特斯拉“喊冤”

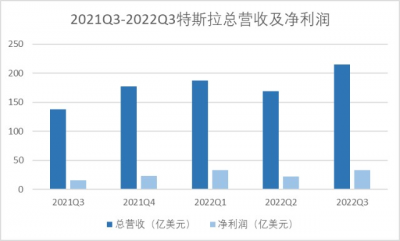

三季度,特斯拉營收214.54億美元,同比增長56%,刷新季度營收新高。但仍低於分析師預期的221億美元;淨利潤爲32.92億美元,同比增長103%,接近有記錄以來高位;汽車業務毛利率爲27.9%,同樣低於預期的28.4%。

特斯拉將其歸因於原材料漲價和物流成本增加。展望未來,馬斯克預計交付量將在四季度創新紀錄。

來源:特斯拉財報

比亞迪尚未披露三季報,但從預告來看,增收又增利。Q3淨利潤預計達到55.05億元-59.05億元,同比增長333.60%-365.11%。

銷量方面,Q3特斯拉全球交付343,830輛新能源車,同比增長42%;同期比亞迪銷量爲537,164輛,同比增長187.01%。

今年前三個季度比亞迪累計銷量118萬輛,同比增長249.56%。按目前增速,有望提前在11月完成全年150萬輛的目標。

三季報中,特斯拉重申“計劃盡快擴大制造產能”,並表示未來幾年汽車交付量將實現50%的年均增長。此前,特斯拉在4月曾定下150萬輛年產目標。

前三個季度,特斯拉只交付91萬輛汽車,距離目標還差59萬輛。

但從過往數據來看,特斯拉下半年的交付量通常大幅高於上半年。以2021年爲例,特斯拉交付量達到了93萬輛。但上半年交付量僅爲38萬輛,下半年暴增到接近60萬輛。

來源:比亞迪、特斯拉官網

另一方面,盡管特斯拉三季度交付量創下季度新高,但未達分析師預期,“縮水”4%左右。彭博數據顯示,此前分析師預計三季度交付35.8萬輛,因此被質疑“需求疲軟”。

不過仔細分析之下,特斯拉的需求並沒有走弱。

特斯拉三季度產量爲365,923輛,產量與交付量之間存在2.2萬輛缺口。這種“供大於求”的情況引起市場猜測: 兩萬多輛車生產出來卻沒交付出去,是不是需求出現了下滑?

答案是否定的。特斯拉並沒有出現庫存積壓和滯銷,如此解讀顯然是混淆了“交付量”和“銷量”的概念。

衡量特斯拉的供需情況,應該參考銷量和產量兩個指標。銷量是客戶籤單的數據,不受供應鏈、物流等因素幹擾,能真正代表消費者的需求。

因此,特斯拉在聲明中“喊冤”,“公司第三季度生產的所有汽車都已被客戶訂購”。這證明三季度的銷量和產量之間不存在缺口,不存在庫存積壓,“需求疲軟”的猜想並不成立。

但把訂單生產出來並交付到客戶手中,把“銷量”轉化爲“交付量”,才是對特斯拉供應鏈的真正考驗。這要看“原材料、物流、能源、勞動力”的“臉色”,只要有一個環節出現問題,交付量就會“縮水”。

三季度,物流是影響特斯拉交付量的最大因素。財報會上,馬斯克稱,新車交付受阻的主要原因是“沒有足夠多的船只,沒有足夠多的火車,沒有足夠多的貨車”。

特斯拉高管也警告稱,交付問題將繼續存在,這或將導致第四季度特斯拉交付量增長低於50%,而產量增長高於50%。

雖然交付不及預期,但這只是特斯拉的一個“減速帶”,並不代表“熄火”。

特斯拉四季度的需求依然強勁。並且,三季度尚未交付的車輛將會轉移到下季,特斯拉基本面沒有改變。

毛利率不及預期,產能“背鍋”?

特斯拉還面臨盈利能力下滑的問題。財報顯示,特斯拉汽車業務毛利率連續第二個季度低於30%。去年下半年到今年一季度,該項數據均高於30%。

特斯拉將其歸因於原材料、大宗商品漲價和物流成本的增加。

三季度多數大宗商品價格進入回調區間,但電池級鋰接連刷新歷史新高。馬斯克在財報會上表示,如果沒有任何激勵政策的話,特斯拉電池費用恐怕會達到70美元/千瓦時。

隨着電動汽車的蓬勃發展,未來幾年鋰需求將直线上升。而通用、福特、大衆等跨國車企也正在上馬電動汽車工廠,電池級鋰的價格勢必水漲船高,進一步侵蝕新能源車企利潤。

數據來源:上海鋼聯

特斯拉在2020年發布了4680電池,該電池成本較上一代電池下降14%,續航裏程、輸出功率卻全面提升。從成本、性能到生產效率都全面升級。特斯拉也曾表示,其在美國德州打造的4680電池生產线全部投入運營後,特斯拉的單車生產成本還可以下降69%。

本次財報會上,馬斯克表示未來的目標是通過“垂直整合”將電池的產能擴展到每年1000GWh。

目前特斯拉4680電池產量較Q2翻了3倍,每周電池包產量達到1000套以上。且美國德州工廠已安裝第二代生產設備,未來4680電池的發展重心是降本和擴大北美生產。

特斯拉已制定到2026年的詳細推進時間表,進一步引領大圓柱行業標准化趨勢。

而對手比亞迪的爆發增長,也和“電池自產”關系密切。據不完全統計,2022年比亞迪新增電池產能規劃230GWh。刀片電池是比亞迪的獨有產品,隨着產能逐步提升,比亞迪新車交付的壓力會越來越小。

除了原材料價格上漲,特斯拉柏林和德州新工廠的生產效率低下,也影響了盈利能力。

今年夏季,特斯拉柏林工廠Model Y周產量爲1,000輛左右,約爲該廠總產能的十分之一。到了10月初,產量提高到了2000輛。特斯拉目標是到明年第一季度,柏林工廠實現周產量達5,000輛, 年產量達到25萬輛。從目前的進度來看,生產速度還需要進一步提高。

四季度柏林和德州的費用支出仍會影響毛利率,但隨着產能逐步提高,兩個工廠的支出佔營收的比重會進一步降低,四季度毛利率較三季度預計會有改善。

上海工廠是目前特斯拉旗下產能最高的超級工廠,特斯拉在7月份對其進行升級後,交付周期大幅縮短。特斯拉的目標是將年產能由45萬輛提升至75萬輛。

產能升級後,特斯拉中國9月交付量達8.3萬輛,環比增長8%。而今年前三季度總計交付超48.3萬輛,按此測算的話,上海工廠大概率能夠完成年產能目標。

特斯拉市值目標,如何支撐?

三季報發布後,馬斯克又發表了令人印象深刻的言論:“特斯拉的市值有可能超越蘋果和沙特阿美的總和” ,同時表示會回購約50億-100億美元的特斯拉股票。

目前蘋果是全球市值最高的企業,最新市值爲2.4 萬億美元,沙特阿美緊隨其後,市值2.09萬億美元。截至10月24日美股收盤,特斯拉的市值爲6619.46億美元,約爲爲蘋果、沙特阿美市值之和的15%。

馬斯克將特斯拉市值與蘋果、沙特阿美相比較,說明他並沒有把任何車企當作競爭對手,他的目標是成爲全球市值第一的公司。

但特斯拉的股價相較去年11月的高點已然“腰斬”,這個市值目標又該如何達成呢?

馬斯克在財報會上表示,特斯拉开發團隊目前主要精力是在开發下一代車型,成本會較Model 3下降一半。以目前國產特斯拉Model 3 起步價29萬的價格來看,特斯拉的下一代車型售價可能不到15萬元。

馬斯克的野心非常明確,這款車型的產量將超過所有特斯拉產品的總和。此前,特斯拉提出2030年實現電動車年產2000萬輛的目標。顯然,這款平價版特斯拉將是千萬銷量的主力。

特斯拉向來走的是“大單品”策略,這與比亞迪的“車海战術”形成反差。

目前特斯拉的主打車型中,第一代車型爲Model S/X,第二代車型則是Model 3/Y。由此形成了涵蓋豪華汽車、中高端汽車的產品矩陣,售價29萬元至100萬元不等。

隨着平價版特斯拉面世,特斯拉將補齊產品矩陣上的短板。

與Model 3直接對標的比亞迪海豹等車型,起售價在20萬元附近,靠性價比吸引了不少客戶。特斯拉平價版車型一旦問世,那么比亞迪也就失去了價格優勢。

而對於FSD自動駕駛系統,特斯拉將在北美大範圍推送測試版軟件。馬斯克一再強調,特斯拉一定會實現全自動駕駛,目前需要的是向監督機構展示FSD系統的真正功能。

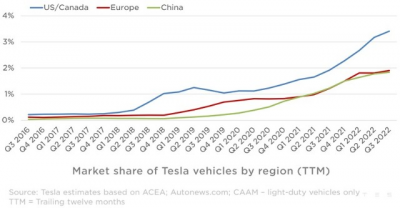

特斯拉在全球三大市場份額,也在三季度實現小幅微增。

在過去12個月中,特斯拉在美國/加拿大的市場份額在3.3%左右,正在向3.5%靠攏。在歐洲和中國,該品牌的市場份額非常相似——接近2%。

但與上一季度相比增速有所減緩。

值得一提的是,有美國媒體預計特斯拉今年三季度在美國共交付114,000輛新車,同比上漲47%。今年前9個月累計銷量超出第二名寶馬112,050輛,有望重奪美國豪華車年度銷冠。

特斯拉在歐洲也攻克了“汽車大本營”德國,三季度佔據電動車銷量冠、亞軍。前十榜單中,Model Y和Model 3的總銷量比後八名加起來還要多。

這說明,在中國以外的全球新能源車市場,特斯拉目前並無對手,這也是馬斯克對未來給出大膽預期的底氣所在。

不過中國新能源車企通過自己的努力,已經不需要再仰視特斯拉。正如雷軍所說,“超越特斯拉沒什么難度”,這即將在比亞迪手裏實現。

隨着中國新能源車企出海步伐加快,未來與特斯拉展开競爭的主战場,也應在中國以外的全球市場。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉不需再被仰視

地址:https://www.breakthing.com/post/25453.html