摘要:等上市“救命”難(歡迎關注閨蜜財經)

撰文|蜜姐&編輯|凱

這是@閨蜜財經的第1153篇原創

要說長情,恐怕A股能算一個,10年了還在反復打3000點保衛战。

今天(10月26日)上午,多家媒體發稿“滬指收復3000點!”凡事要趁早,發稿也是,不然到下午,這條就發不了了……

很抱歉,蜜姐今天依然聊不了價值公司,還是關注如何拒絕被割韭菜吧。

近期看到一些高舉價值投資大旗的大V,曬虧損額,從20多萬到50多萬,再到90多萬,從堅持抄底到突然宣布“割肉”。再多的常識和歷史經驗似乎都失效了,黎明前的黑暗階段,普通投資者能做的更多是等待和學習。

以及了解那些原來曾經紅極一時的公司,看似冉冉上升的新星,是如何突然不香了。

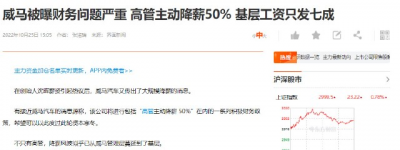

比如:前不久才因創始人高薪引爭議的威馬汽車,被媒體曝出:財務問題嚴重,員工降薪等。

01

近期,關於威馬汽車降薪的問題,各家媒體的報道基本能相互印證。

據界面新聞、IT之家、證券之星等媒體報道,從今年10月起,威馬汽車將降薪,包括高管主動降薪50%,以及基層員工按原薪水的70%發放。消息來自於威馬汽車的員工爆料和接近威馬汽車的消息源。

汽車公社今天的報道稱,威馬相關人士透露,降薪是事實,並且年終獎將減半。

但對於輿論熱議,威馬汽車截至目前並未正面回應。

而中國新聞網在今天也發表一篇文章《從薪酬體系,看威馬汽車战略轉型與變革的決心》,對於薪酬體系並未細說,但也提到了降薪的問題,“縮減行政开支,降低成本”,具體降薪幅度引用了其他媒體的說法。

與此形成鮮明對比的是,前不久威馬汽車創始人被傳“年薪超12億元”。

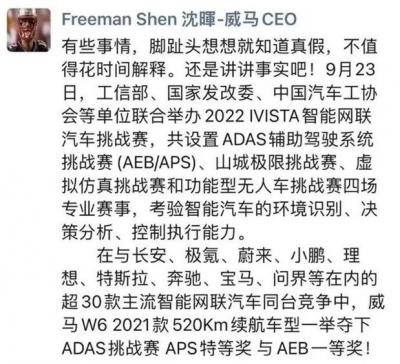

同樣,威馬汽車並未正面回應,媒體的報道中,給出了一張威馬汽車創始人社交媒體發布的截圖(如下)。

威馬汽車創始人沈暉“有些事情,腳趾頭想想就知道真假”,從威馬汽車今年6月提交的招股書中,可以看到,這事兒幾乎不可能是真的。

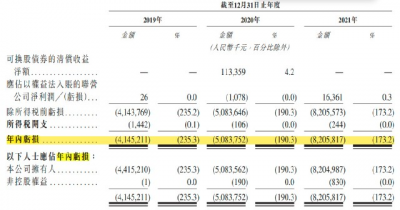

招股書披露,2019—2021年,威馬汽車年內虧損分別達41.45億元、50.84億元、82.06億元。三年累積虧損174.35億元,年薪12億,錢從哪裏來?就算是有融資,投資人也不可能同意。

但年薪12億元也並非無中生有,而是出自招股書中的僱員福利开支,但未支付,而是一個預期。

這部分錢來自於“以股份爲基礎的付款”,簡單來說,就是要威馬汽車順利上市後,創始人才有可能拿到這筆錢。

02

威馬汽車降薪背後的缺錢問題。

威馬汽車的招股書,對於風險因素,就坦誠提示:於往期記錄期間內,我們錄得來自經營活動之重大虧損、股東虧絀、流動負債淨額及負現金流,且我們於未來或繼續如此。

首先是經營活動的重大虧損,2019—2021年,分別爲38.08億元、47.75億元、66.75億元,三年累計虧損152.58億元,低於同期年內虧損總額174.35億元。

其次是公司擁有人應佔年內虧損,2019—2021年分別爲44.15億元、50.84億元和82.06億元,三年累計虧損177.05億元。

而截至2021年12月31日,威馬汽車錄得股東虧絀的金額高達205.36億元。

值得肯定的是威馬汽車的虧損幅度在收窄,2019—2021年,其淨虧損率分別爲235.2%、190.3%和173%;同期其毛損率也在逐漸降低。

再次是流動負債淨額,2019年爲52.86億元,2020年底減少至28.67億元,因爲當年威馬上海股東進行了62.31億元注資。

威馬汽車的流動負債淨額主要是因用借款支持其運營需求。

到2021年底,其流動負債淨額爲7.49億元,能獲得如此改善,同樣是靠融資。

同年,威馬汽車發行D系列優先股獲得了29.2億元,以及以長期貸款對短期貸款進行再融資作爲其甌江口債務重組的一部分。

最後是負現金流,2019—2021年,威馬汽車的經營活動所用現金淨額分別爲-26.45億元、-23.18億元和-31.87億元。

03

等上市“救命”難度大。

上述分析中,流動負債淨額關系到是否構成流動性風險,淨經營現金流出則可能影響一家公司可持續的增長。但一切歸根到底,還是要取決於公司增加收入及實現盈利的能力。

新能源汽車公司的虧損問題,幾乎是造車新勢力們的通病。

但已經上市的公司獲得更加便宜的融資渠道,威馬汽車卻錯失了此前較好的上市機會,並非是不想早點上市,這與威馬汽車近年來的掉隊不無關系。

威馬汽車也曾風光無限,成立於2015年,趕上了國內造車的浪潮,2019年前,它與蔚來、小鵬汽車並列爲造車新勢力第一梯隊。

但此後,因尷尬的價格定位、車輛自燃導致召回等諸多問題,逐漸掉隊。

據乘聯會公布的今年9月及1-9月新能源車零售銷量分類榜單(包括狹義乘用車、轎車、SUV)中,威馬汽車均未進入前15位。

圖片來源|天眼查(特此感謝!)

天眼查顯示,威馬汽車已經過12輪融資,融資金額10億美元、30億人民幣、100億人民幣不等。

客觀來說,威馬汽車對比自身增長的速度,不算差。2021年,其全年累積交付智能純電汽車44,157輛,同比增長96.3%。

但對比同行,卻顯得成績不佳了。

比如,2021年,蔚來汽車全年交付91429輛,同比增長109.1%;小鵬汽車全年交付量98,155輛,同比增長263%;理想汽車全年交付量90,491輛,同比增長177.4%。

造車新勢力們虧損是常態,但誰跑得更快,才更能給資本市場講故事,給出更值得期待的未來。

另一方面,如今的港股行情,蜜友們應該感同身受。資本市場對待造車新勢力的熱情也大不如前,准確來說是更加回歸理性。

威馬汽車能否順利上市尚未得知。但即便今年幸運如期上市,恐怕結果也不盡人意。採取降薪等方式盡量減少开支,不失爲明智之舉。

版權聲明:本文系閨蜜財經創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:威馬汽車降薪風波:缺錢,掉隊!等上市“救命”?

地址:https://www.breakthing.com/post/25725.html