頻發的食安事件、失效的招股書、增長遇瓶頸的業績表現以及走向未知的零售布局,都讓楊國福的上市之路充滿變數。

作者 | 金諾 編輯 | 鶴翔

出品 | 零售商業財經

10月25日據中國證券監督管理委員會官網消息,楊國福麻辣燙擬在港交所發行H股上市的申請近日已獲得中國證監會的核准批復。

據了解,楊國福麻辣燙於今年2月向港交所提交了招股書,目前狀態爲失效。也就是說,楊國福麻辣燙若想登錄港交所,需重新提交招股書,同時要更新相關財務數據。

隨着赴港IPO成功獲批,楊國福一只腳已然邁入上市大門。

然而,在快速發展的過程中,輕資產、重加盟模式的楊國福麻辣燙也多次因爲食品安全問題受到行政處罰或者公开通報。

頻發的食安事件、失效的招股書、增長遇瓶頸的業績表現以及走向未知的零售布局,都讓楊國福的上市之路充滿變數。

餐飲業從來不缺乏資本的身影,但一般也僅限於客單價高的大型連鎖餐廳如全聚德、廣州酒家等,或是以奈雪、喜茶等爲代表的新式茶飲企業,以及海底撈這類連鎖化程度較高的火鍋餐飲品牌。

不過近幾年,資本的目光开始更多地聚焦在客單價低廉的街頭小喫與連鎖快餐上。

如开遍一二线各大商圈的馬記永、陳香貴、張拉拉等蘭州牛肉面品牌,以及最近正比拼速度、競爭成爲“中式快餐第一股”的老鄉雞和老娘舅……

與奈雪的茶、完美日記等頻繁融資、幾年內便匆忙上市的企業不同,楊國福從2003年第一家門店开辦至今已有19個年頭,你要說楊國福不急着上市,事實也並非如此。

此前從未融過資的楊國福一改對原先資本敬而遠之的態度,在2021年末籌備IPO申請的時候,首次开放對外融資,可一張口就要了200億估值,把一級市場的投資人嚇壞了。

從近幾年楊國福一系列爲上市做的准備動作中也能明顯看到其發展野心。試問,低調擴張了十幾年的楊國福,真的能順利上市嗎?

01 衝出東北,闖向全球的楊國福

原本是來源於四川的麻辣燙,卻不曾想,在遙遠寒冷的東北發揚壯大。

楊國福麻辣燙,最初來源於2000年一家名爲“楊記麻辣燙”的小喫店。

誰也不會想到,就是這樣一家位於哈爾濱小出租屋、極爲不起眼小喫店,在22年會成爲在國內擁有6000多家加盟店,甚至涉足海外的超級連鎖品牌。

而這一切,正是出自一位叫楊國福的放羊娃,品牌名“楊國福”正是其創始人的本名。

楊國福是哈爾濱賓縣人,因家境貧寒,僅讀了便早早輟學,幫着家裏放了幾年羊後,跟隨着街頭麻辣燙的浪潮开起了麻辣燙店。

說“時勢造英雄”也不爲過,這些年資本一股腦湧入新消費、新餐飲賽道,正如20多年前掀起的那股“小喫擺攤熱”。而楊國福20多年前入局的麻辣燙賽道,也集齊了天時地利與人和。

首先,楊國福的家鄉賓縣被稱爲“麻辣燙之鄉”,一個人口四十多萬的小縣城居然有超330家麻辣燙相關企業。楊國福與張亮如今麻辣燙圈界的頂流均出自於此,還有門店上千家的秀海福等其他麻辣燙品牌。

其次,當時的歷史背景正處於下崗潮,其中東北尤甚。由於國企的人員比例非常高,因此在下崗潮來臨的時候,街邊擺攤成爲了很多東北人不得已尋求生計或者背井離鄉討生活的方式之一。

競爭多了市場就“內卷”,只能謀求差異化出路。

楊國福根據口味因地制宜,把麻辣燙的湯底做了革命性的改良,改成骨頭熬制,號稱“可以喝得麻辣燙”,並在底料中添加冰糖和奶粉,形成了獨特的奶白色湯汁。

由他改良後的湯底戳中了東北人的心尖,一時間讓楊國福麻辣燙名聲大噪。楊國福麻辣燙也成爲了獨特的東北麻辣燙口味。

在湯料、售賣方式、門店環境上,楊國福進行了三次改革,但公司的管理方式卻始終停留在家庭作坊式經營模式上。

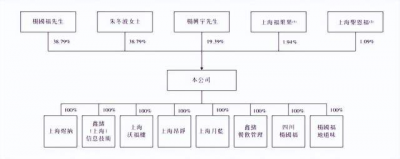

具體而言,楊國福早已從家庭式作坊轉變成了擁有5783家連鎖門店的大型企業,但其管理結構卻並無變化,仍然是一個由血緣關系高度綁定的家族企業。

圖源 / 楊國福招股書

招股書顯示,楊國福及妻子朱冬波,和他們的兒子楊興宇共持有公司近97%的股權,剩下不足3%則是分別屬於員工持股平台和負責人激勵平台。

同時,楊國福一家三口還控制着公司100%的表決權。除此之外,楊氏大家族也牢牢掌控了公司所有關鍵崗位,以及各種親戚都擁有全國多個加盟店。

楊國福以一己之力帶動了全家族的飛黃騰達,完美詮釋了何爲“一人得道,雞犬升天”。

不可忽視的是,這樣由血緣親屬關系組成的利益網絡雖然看似堅不可摧,可一旦存在內部分歧,遠比其他外部力量瓦解得更快。

正所謂“堡壘最容易從內部攻破”,這樣的家族企業往往忽略內部治理規則,並且較難吸納外來人才,完成多元人才培養與沉澱,而這對於看好楊國福未來上市後的投資人來說的確是一個隱憂。

02 重加盟、輕資產,食安問題亟待解決

楊國福本人在2019年接受《財經》訪問時表示“短期內不急着上市”,並表達了對資本的不適,認爲資本所需的“短平快”,以楊國福麻辣燙目前的狀況並不能很好適應。

轉眼不到兩年,楊國福上市計劃便提上議程,不僅主動擁抱資本還要加快加盟速度,並計劃在五年內實現加盟門店1萬家、集團營收破百億元的目標。

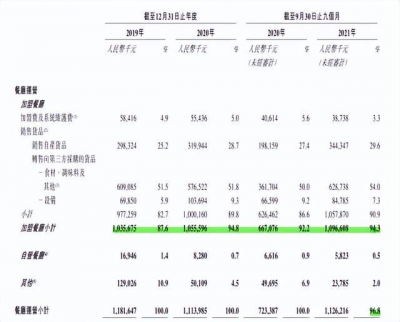

楊國福這360度的轉變大概也可從招股書的數據中窺見一二。

楊國福的盈利模式和蜜雪冰城其實很像,營收來源幾乎全部來自加盟店,佔到了94%以上的比例。

但是,你以爲只是收加盟費那就錯了。

同樣,楊國福、蜜雪冰城的營收大頭僅兩成是加盟費,而出售的各類原材料以及設備機器才是加盟店向總部“上繳”源源不斷的現金流來源。

因此,借助着標准化的龐大加盟體系,楊國福和蜜雪冰城之流才能像雨後春筍般迅速遍布大江南北,隔幾條街你就能見到一家楊國福麻辣燙、或是蜜雪冰城。

對比起奈雪直營模式的“負重前行”, 楊國福的加盟模式可謂“輕裝上陣”,高增長的加盟速度也讓楊國福的账面現金流顯得尤爲可觀。

圖源 / 楊國福官網

筆者認爲,楊國福專注加盟,其實也开始脫離最初楊國福作爲小店老板的初衷,他們現在服務的對象已經從食客轉變成了加盟商。

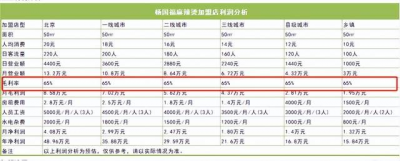

“一年加盟費是49900元,每月繳4000多元”,上海一位加盟商表示,“前期門店裝修都是統一標准,收費不便宜。”

因此,楊國福加盟店毛利率雖高達65%,但是靠加盟費與專賣材料費,薅加盟商“羊毛”的楊國福集團,毛利率比起餐飲業略低。

楊國福除了2021年毛利率達到了30.2%,前兩年都低於30%;全年營收也就在11億左右,確實賺錢,但比起加盟規模來說,又賺不了大錢。

除了此前自身不主動擁抱資本外,資本方面仿佛也對麻辣燙該品類並不抱有太多的熱情。

雖然楊國福與張亮搶佔大頭,市面上其他如覓姐麻辣燙、陳華勇麻辣燙等品牌都只能算中小型規模,相比較整個麻辣燙行業的集中度都較低。

就像硬幣總有正反兩面,“麻辣燙+加盟”模式也衍生出兩個致命問題:

一是監管力度的松懈,品控導致食品安全問題頻發。

楊國福麻辣燙多個門店已經被多次曝出食品安全問題,光是各種官方的新聞報道就有好幾例。

去年7月,名爲“內幕糾察局”的博主曾暗訪楊國福,發布了標題爲《暗訪楊國福,老鼠啃破調料包,食品安全令人擔憂!》的曝光視頻,糟糕的後廚環境在全網引起軒然大波 ,也直接引爆了消費者關於楊國福食安問題的討論。

當輿論風波無法平息的時候,楊國福官方出面道歉。但從模式化的致歉信措辭以及目前只重視高速擴張的加盟模式來看,楊國福忽略了完善加盟管理規章制度的重要性,無法形成上下統一的標准化意味着食安問題很難得到根本解決。

二是品牌下沉,難以培育系統性的品牌文化。

楊國福曾放出豪言,聲稱要對標星巴克。但無論是產業鏈、供應鏈,還是品牌文化的影響力,楊國福似乎只是以擊石的存在。

麻辣燙本身就是街頭小喫,很難在食材方面和飲食文化上講出多么與衆不同的故事。

營收數據也是同理,楊國福的二线及以下城市的營收額佔到了總營收得近七成,越是下沉市場,楊國福的營收越高。

蜜雪冰城嘗試推出“M+”的高端品牌,卻生意慘淡。楊國福與蜜雪冰城的困境如出一轍,就是在定位上很難做往高端化、品質化去運營和突破。

甚至,在“高端化”這點上,楊國福更爲艱難,基於麻辣燙的屬性,這種餐飲的創新度比起新式茶飲來說更低。

新式茶飲一般以原材,茶葉爲噱頭,還可以經常組合搭配,衍生各種新品。但是麻辣燙這類快餐其實也與火鍋類似,基本市面上的麻辣燙的最大區別也就是湯底,除了湯底,其他的食材都爲預制材料,也根本難有什么差異化可言。

海底撈還能憑借服務博出位,而楊國福除了麻辣燙還剩下什么?

03 餐飲品牌上市熱之下,楊國福上市之路仍漫漫

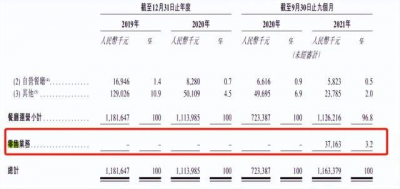

當然,楊國福也不僅限於加盟。除了屈指可數的幾家自營店和加盟門店的生意之外,楊國福還有C端零售產品。

在2021年,楊國福聲稱爲了應對疫情的线下影響,於是做起了零售業務。根據招股書數據,零售業務在2021宗營收中佔比3.2%。

同年,楊國福天貓旗艦店正式上线,店內鋪設麻辣燙自熱鍋、火鍋湯底料等品類,但目前SKU數量少得可憐。

從定價和產品來說,疫情常態化下,自熱食品市場呈現一片紅海,但楊國福這些產品並無明顯優勢和性價比可言。

楊國福方面表示,未來會發力零售賽道,爭取未來每年分別推出20多款零售新品。

除此之外,各類主營業務的衍生產業也正在摸索復合增長曲线。除了研發零售產品之外,也在加強生產設備,購买供應鏈中上遊業務等等。不得不說,這都是原本保守的楊國福要轉型成一個上市企業必須要做的事情。

而這些事,也絕對不止楊國福一家在做。老鄉雞、老娘舅等這些中式快餐連鎖企業都在一股腦地進階、進化。

2022年春天,衆多餐飲企業競相IPO,扎堆形成一股餐飲上市熱。

而且這些餐飲企業都並非萌新,成立最久的五芳齋甚至已是百年企業。那么爲什么這些餐飲老炮紛紛選擇在2022年這個節點扎堆提交IPO呢?

疫情,是最顯而易見的答案。

疫情最嚴峻的時刻,也是餐營業的“至暗時刻”。無論是街邊幾塊錢一份的路邊小喫攤,還是已經市值上千億的海底撈,都無法避免疫情時代中現金流枯竭的糟糕困境。

海底撈能夠大刀闊斧地宣布砍掉300家門店自救,其實也是上市後資本力量所給的底氣。

其次,後疫情時代的實體門店復蘇,導致熱錢开始往餐飲賽道大量湧入。尤其在目睹各類新興餐飲品牌在資本加持下崛起之際,餐飲老炮們豈能坐視不理。除了擁抱資本尋求轉變,也並無更好的出路。

但是中國上市公司協會原會長王建宙曾說:“上市只是一個新的起點,它不是終點。”

如今太多的公司將上市視爲終點,認爲能夠成功上市就是達到了企業的巔峰,再通過套現便可完美離場。這是站在一個投機者的角度,而非企業家的角度。

上市只是一個證明企業實力的裏程碑,並且上市更像一個強有力的放大鏡。在放大鏡下,企業優點會被放大,缺陷也會成倍地展現給投資人、加盟商和消費者。

欲戴皇冠,必承其重。以楊國福目前的品控水平,以及並不成熟的公司管理體系,並且此前完全如同白紙的融資經驗來看,如今上市板上釘釘,但這些致命缺陷如何在一覽無余的放大鏡下快速彌補?

當然,楊國福赴港上市獲批,似乎也向市場傳遞出一種信號,放寬上市門檻以吸引更多、更優秀的企業敲鐘。

資本永遠偏愛增長和創新,一碗天花板看似已經到頭、卻又想要對標星巴克的“麻辣燙第一股”,該如何講好新故事、激發潛在的增量市場?這些都是未知。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:楊國福麻辣燙赴港上市獲批,食安問題何解?

地址:https://www.breakthing.com/post/25726.html