文|恆心

來源|博望財經

疫情之下,中國醫藥行業的格局正在發生翻天覆地的變化,行業加速洗牌。

互聯網醫療優勢凸顯,再次成爲市場關注的焦點。

“風口”下的2021年,互聯網醫療企業迎來赴港“上市潮”。前有智雲健康(9955.HK)、叮當健康(9886.HK)成功赴港上市,後有圓心科技、思派健康遞交招股說明書,互聯網醫療賽道也熱鬧了起來。

10月21日,圓心科技上市之路有了新的進展,向港交所遞交了更新後的招股書,數據截止2022年8月底,高盛和中信證券爲聯席保薦人。

資料來源:圓心科技招股說明書

回首過往,“坎坷”深刻印在每一個圓心科技人的心中。

要知道,這已經是圓心科技第三次衝刺港交所IPO。最早曾在去年10月15日遞表,“失效”後於今年4月19日再度遞表,10月21日是個特殊的日子,既是圓心科技第二次遞表的失效日,也是第三次遞表日。

值得注意的是,兩次遞表期間,圓心科技竟然將自身定位進行了調整,由原來的“醫療科技公司”轉爲“醫療健康公司”,抹去科技屬性的同時,也注定了將長期面臨盈利難題。

“火急火燎”的圓心科技爲何如此癡迷上市?這是市場的質疑。

據“證券日報”報道,和合首創(香港)執行董事陳達表示,“如果公司的現金流可以通過一級市場融資滿足,企業上市的急迫性就會降低”。換言之,一級市場或已不再能滿足圓心科技的融資需求了。

誠然,圓心科技長期處於虧損狀態,近年來累計虧損高達18.5億元。截至2022年8月底,圓心科技持有現金及現金等價物爲13.77億元。按今年前8個月虧損5.3億元估算,最多堅持20個月。

“余糧不足”,也難怪圓心科技如此迫切想要上市。

01

資本加持下誕生的獨角獸

據公开資料顯示,圓心科技定位是一家醫療健康公司,成立於2015年,業務模式專注於患者的整個醫療服務周期,三大支柱業務爲院外綜合患者服務、供給端賦能服務、創新醫療健康服務。目前圓心科技已形成妙手醫生、妙手醫庫、圓心公益、圓心研究院、圓心醫療科技、無界進修、圓心惠保、圓心藥房八大品牌矩陣。

截至2022年8月底,圓心科技擁有並經營314家藥房,在线上及线下藥房平台提供約5.47萬個品種,且公司的產品組合涵蓋國家藥監局自2015年起批准的97款創新性腫瘤治療藥物中的76款。

毋庸置疑,中國醫療健康行業擁有巨大的增長潛力。根據弗若斯特沙利文報告顯示,2020年中國醫療健康支出總額爲全球第二大,由2016年的4.63萬億元增長至2020年的7.23萬億,復合年增長率爲11.8%,預期於2025年及2030年將分別達到11.49萬億和16.64萬億,5年間復合年增長率均在7.7%以上。

然而,萬億賽道的中國醫療健康行業,人均醫療健康支出卻在全球前十大國家中排名靠後,無疑進一步佐證了巨大的增長空間。此外,隨着預期壽命不斷延伸促進人口結構改變,結合大衆生活水平的持續提高,中國需要更優質、更全面及易於獲得的醫療健康服務。

其中,圓心科技主要提供的是院外醫療服務。而院外醫療服務就是指在醫院外提供的患者導向醫療服務,包括线上及线下問診、續方、用藥咨詢、輸注服務、健康管理及離院後監察。

時代變遷,身體健康已越發成爲更多人的優先考慮,使人們對於方便的全周期數字健康管理的需求有所增加。患者要求更便捷全面的醫療體驗,而單靠傳統院內醫療服務並不足以提供該等服務。院外醫療服務與院外藥物交付爲蓬勃發展的患者導向院外市場提供了基礎,院外醫療服務市場規模顯著擴大。

根據弗若斯特沙利文報告顯示,中國院外醫療服務市場規模由2017年的89億元增加至2021年的492億元,復合年增長率爲53.3%,預期將於2025年及2030年分別達2579億元和7086億元,5年間復合年增長率均在22%以上。

2021年,圓心科技院外患者服務收入36億元,藥師人數448人,院邊店藥房數目176個,設有藥房的城市數目99個,均位於榜首,無疑是中國第一大專注於處方藥的线下线上醫療交付平台。

資料來源:弗若斯特沙利文報告。

所處火熱賽道,頭頂榮譽光環的圓心科技,從來不缺投資者。

2015年8月的種子輪(A輪),圓心科技便得到紅杉資本和騰訊的投資;此後啓明創投、奧博資本等知名投資機構連續增持,其中2021年圓心科技完成了超過15億的F輪融資,由紅杉資本、易方達、中銀國際、渶策資本、中信證券、鯤翎資本、未來啓創等聯合投資,估值也達到了275億元。據企查查顯示,目前圓心科技已完成8輪融資,總計融資額近60億元。

IPO前,圓心科技創始人何濤持股比例37.01%;騰訊持股比例19.55%,爲最大的機構投資方;紅杉資本持股比例15.75%。

在資本們不遺余力的幫助下,圓心科技也順理成章地成爲了互聯網醫療的獨角獸企業。

02

虧損,情理之中

但表面光鮮的圓心科技,背後早已千瘡百孔。

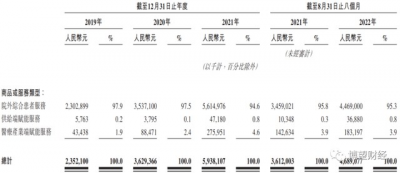

據最新招股說明書顯示,2019年至2021年圓心科技的總收益分別爲23.52億元、36.29億元和59.38億元,其中院外綜合患者服務業務分別實現營收23.03億元、35.37億元和56.15億元,分別佔總收入的97.9%、97.5%和94.6%。更進一步剖析,院外綜合患者服務業務收入主要來自院外藥房及藥品批發服務,佔比均在96%以上。

資料來源:圓心科技招股說明書。

“掛羊頭,賣狗肉”,這是給筆者最直觀的感受。雖然圓心科技定位的專注於處方藥的綜合醫療支付平台,但主要營收來源仍是傳統“賣藥”。

“虧損”似乎成了圓心科技的代名詞。2019年至2021年圓心科技毛利分別爲2.5億元、3.3億元和5.3億元;虧損淨額分別爲2億元、3.6億元和7.6億元,經調整虧損分別爲1.72億元、3.13億元和6.22億元。2022年1~8月,圓心科技虧損淨額5.3億元,經調整虧損4.71億元。圓心科技累計虧損18.5億元,平均月虧4200萬元、日虧140萬元。

圓心科技虧損背後的“祕密”,直接原因是毛利率較低且持續下降,深層次原因是研發投入不足。

2019年至2021年,圓心科技毛利率分別爲10.6%、9.2%和9%,逐年下滑。相比之下,同爲互聯網醫療公司叮當健康毛利率分別爲36.8%、34.4%和31.6%,京東健康的毛利率25.94%、25.37%和23.46%,均遠高於圓心科技。

但在筆者看來,圓心科技毛利率低是必然結果,畢竟其並不看重研發投入。

2019年至2021年,圓心科技研發投入分別爲2265.1萬元、4629.4萬元和1.13億元,研發投入佔比均在2%以下。而互聯網醫療的三巨頭阿裏健康、京東健康、平安好醫生研發投入均是圓心科技的數倍。

“雪上加霜”的是,圓心科技期間費用居高不下,其中銷售及市場推廣成本是“罪魁禍首”,佔據了研發投入的8倍之上。數據是最好的證明。截至2021年末,圓心科技銷售及市場營銷員工人數高達1500多人,是研發人數的(500多人)的3倍。

毛利率的持續下滑,加之期間費用的侵蝕,圓心科技長期虧損也是情理之中了。

03

扭虧爲盈,只是時間問題?

“倔強”的圓心科技並不認輸,對扭虧爲盈充滿了信心。

招股說明書中,圓心科技表示,自成立以來,經營業績和現金流量狀況均得到改善,並且相信,能夠保持業務的可持續性和增長。

至於具體安排,圓心科技表示將通過:利用與服務組合和平台擴張的相應網絡效應;繼續改善運營效率;進一步採取成本控制措施等優化主要運營費用。此外,圓心科技預期通過拓展患者群、擴大醫院覆蓋率及深化與醫院、醫藥公司和保險公司的合作、受益於以前的投資收益及規模效應和繼續優化業務組合等維持收入增長及實現盈利。

對於現金流狀況扭虧爲盈的能力,圓心科技也信心滿滿,稱目前擁有合理現金流量狀況,符合公司業務發展計劃及令現金流狀況扭虧爲盈的能力。基於三條主要服務线於往績記錄期的增長勢頭,預期將能夠通過兩方面策略改善經營現金流出淨額狀況:持續快速發展,三條主要服務线的收入將會增加及毛利率將會上升,尤其是供給端賦能服務及創新醫療健康服務;同時,將繼續監控並嚴格管理公司的經營开支。

據悉,圓心科技此次募資將主要用於未來2-3年進一步發展院外綜合患者服務、加強供給端賦能服務、提高技術平台及數據分析能力;未來3-5年用於創新醫療健康服務,包括引入創新型病程管理等,以及進一步發展創新保險服務,如推出新保險產品、擴大商業醫療保險的服務範圍等。

圓心科技一條腿已邁入港交所,但這無疑只是新的起點,未來能否講出盈利故事尚需市場給出答案,我們拭目以待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:三度闖關港交所,沒有科技屬性的圓心科技只是個“紙老虎”?

地址:https://www.breakthing.com/post/25958.html