關於網格、定投、套利等一些臨時策略內容會在傻饅大天才上發,屆時會再分享些平時在做轉債的相關數據和分析,具體情況會根據自己的時間做安排。小夥伴們記得標星關注。

文章來源:傻饅大天才

......

1

心泰醫療:

基本概況:

基石佔比28.6%。

公司簡介:

一家成立於1994年,致力於針對結構性心髒病的介入醫療器械的研發、生產及商業化的公司,擁有廣泛的上市及管线產品組合。

根據弗若斯特沙利文報告,該公司是中國最大的先天性心髒病封堵器產品及相關手術配套產品制造商,按2021年於中國銷售確認的收入計,市場份額爲38.0%。

圓孔未閉封堵器產品及左心耳封堵器產品針對心源性卒中及相關症狀,是屈指可數的商業化產品。

目前公司擁有20款已上市封堵器產品、9款封堵器在研產品以及21款主要心髒瓣膜在研產品。

行業概況:

根據弗若斯特沙利文報告,全球針對結構性心髒病的介入醫療器械市場經歷了快速增長,銷售收入由2017年的48億美元增至2021年的93億美元,年復合增長率爲18.0%。

並預計將於2025年達到198億美元,自2021年至2025年的年復合增長率爲20.8%。

中國針對結構性心髒病的介入醫療器械市場的市場規模由2017年的人民幣4億元增至2021年的人民幣20億元,年復合增長率爲48.3%。

並預計將於2025年達到人民幣104億元,年復合增長率爲51.0%。

財務數據:

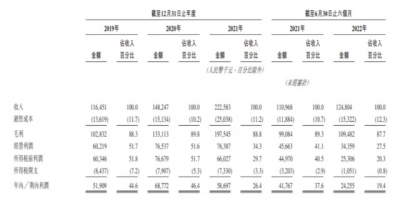

公司收入由2019年的人民幣1.165億元增加27.3%至2020年的1.482億元,並進一步增加50.1%至2021年的2.226億元;同時,從2021年前六個月的人民幣1.11億元增加12.5%至2022年同期的1.248億元。

公司純利由2019年的人民幣0.519億元增加32.5%至2020年0.688億元,又減少14.6%至2021年的0.587億元;同時,從2021年前六個月的人民幣0.418億元減少41.9%至2022年同期的0.243億元。

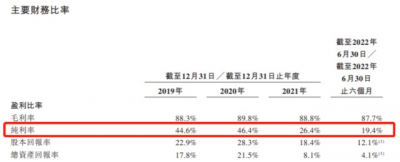

純利潤率逐年下降。

公司競爭優勢:

1、在先天性心髒病治療領域處於領先地位,在心源性卒中預防領域具備先發優勢;

2、先進的生物可降解技術,以把握市場對廣受歡迎的治療及安全益處的巨大需求;

3、中國最全面的心髒瓣膜在研產品組合,在二尖瓣在研產品中佔據先發優勢。

風險因素:

1、產品定價下調或會對公司的業務、經營業績及財務狀況造成重大不利影響;

2、產品的研究、开發及商業化在所有重大方面受到嚴格監管;

3、擁有大量商譽及無形資產,且無形資產及商譽的潛在減值可能對公司的業務、財務狀況及經營業績產生重大不利影響。

首次公开發售前投資:

2021年5月28日融資後,公司的概約估值 10.45億美元,股東及首次公开發售前投資者禁售期12個月。

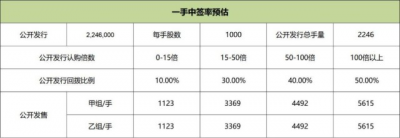

中籤率預估:

公开發行總計224.6萬股,每手1000股,公开發行總計2246手,當前超購1.17倍,假設2000人申購,一手中籤率30%。

綜合評估:

公司是中國最大的先天性心髒病封堵器醫療器械公司,屬細分行業龍頭,22年中國結構性心髒病的介入醫療器械市場規模30億左右,市場規模不大。

於往期記錄期間,公司營業收入逐年增長,淨利潤卻略有下滑。發行市盈率160左右,一手資金3萬多,讓人力所不及。難道就是爲了讓中籤率低一點更好控盤?

個人操作:放棄。

風險提示:以上觀點僅爲個人看法,所涉標的不作推薦,投資有風險,入市需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:心泰醫療申購分析

地址:https://www.breakthing.com/post/26009.html