盡管全球資本市場的調整還在繼續,但醫療行業的調整似乎已經趨緩。行業在多重利空下已經逐漸適應新的生態、而行業漸漸合理的估值,使得行業的長期投資價值清晰了起來。

而在此時,一家在醫療器械行業內處於領導地位的公司將登陸資本市場。

樂普醫療旗下的心泰醫療,今日啓動香港公开發售,預計於11月8日上市。公司是先心封堵領域的領導者,已經有成熟的產品线和穩定持續增長的業績,而公司在研發方面已經進行了多年的大量投入,即將在未來收獲更多的創新醫療器械產品,並形成針對結構性心髒病領域全方位的產品线。

恰逢行業在低谷回暖,而公司的創新產品蓄勢待發,心泰醫療的IPO,值得投資者的關注追蹤。

一、已上市產品優勢明顯

首先看到公司的產品线。

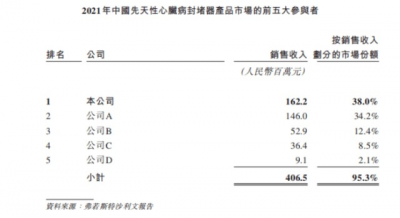

在先心病封堵賽道,公司已經有多款成熟豐富的產品。而公司在先天性心髒病封堵器市場中,也是作爲領導者的存在,目前國內份額第一,達到38%。

取得這樣的市場地位與優秀的產品力密不可分,公司的先心病封堵器在很多維度的比較中都是第一,如推出了第一個國產室缺封堵器,榮獲國家科技進步二等獎,又如推出全球第一個全降解封堵器,並且是將可降解技術應用到結構性心髒病領域的开創者。

可見,研發上的技術力鑄造了公司的競爭優勢。

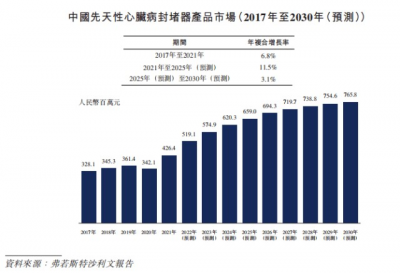

就先心病封堵器市場而言,目前,中國每年約有150,000名新生兒患有先天性心髒病。與歐洲及美國較高的先天性心髒病治療率相比,目前中國的先天性心髒病患者治療率較低,因此,這仍是一個增長可觀的賽道。

而在心源性卒中賽道上公司也已經有產品布局。公司已有多款心源性卒中預防產品(LAA,PFO)商業化,如圓孔未閉封堵器及左心耳封堵器。

它們都在快速放量中,在過去的兩年中幾乎從零做到了0.48億的收入,也佔了目前收入21.8%的比例,成爲了先心病產品以外的更快的新增長點。

關於圓孔未閉和左心耳封堵器,目前仍是在快速滲透的新興產品,並且公司也將可降解技術應用到二代產品中去,以實現產品升級。因此,長期增長潛力非常不錯,而基於公司在研發及技術力上的專注,也有望在這些市場逐步佔據主導地位。

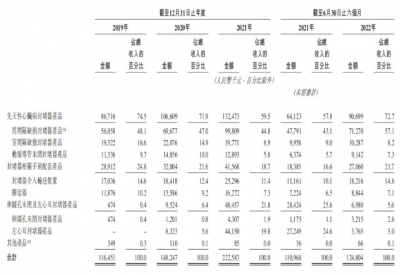

基於已上市產品的成功表現,公司在商業化成績方面可圈可點,收入從2019年的1.17億增長至2021年的2.22億,年化增速達到近24%。現有已上市的產品,就已經帶動公司的業績處於很不錯的上升趨勢當中。

另外,隨着消費及技術升級的趨勢,公司的產品也處在提價過程中,可以注意到,已上市一段時間的先心病封堵器產品及配套產品每年售價有所提升,並沒有受到太多價格管控因素的影響。

其核心是,患者對優質產品有着更多的偏好,而公司也在不斷迭代優化推出更好的下一代產品,歷經4代迭代,從金屬封堵時代跨入可降解化時代,這些都是產品單價的驅動力,因此展望未來,技術升級帶來的消費升級也是可以預見的因素。

而隨着經濟發展,產品使用量的提升也是可見的趨勢,量價齊升的趨勢將長期存在,無論是先心病封堵還是圓孔未閉封堵,左心耳封堵等產品,其市場容量都有幾倍的增長空間。例如先心病封堵市場,隨着創新產品的迭代逐漸替換原有產品,單價有望提升3-5倍甚至更高,外加滲透率的提升,市場是大有希望從15億擴容到50億的,市場還遠遠沒有進入飽和停滯的時間,所以已上市的產品,大部分仍然處於較高速發展的成長期當中。

在盈利能力方面,與大部分的同行相比,心泰醫療有着更好的开源節流能力,接近90%的毛利率,很高的經營利潤率(由於上市及股權等費用影響導致2021年利潤有非經常性波動),較低的銷售費用率,穩定高企的研發費用率,展示了一個無比優秀的商業模型。

其中反應了優秀的成本控制能力,也反映了公司是一家技術研發驅動的公司。而目前大股東樂普醫療作爲國內領先的醫療集團,有着專業而且全面的銷售團隊,可以與心泰的商業化形成良好的協同效應,公司的商業化也將更加順風順水。

二、擴張潛力充足

在目前強力的產品表現和優異的財務表現基礎上,公司針對其他心血管器械的在研產品蓄勢待發。

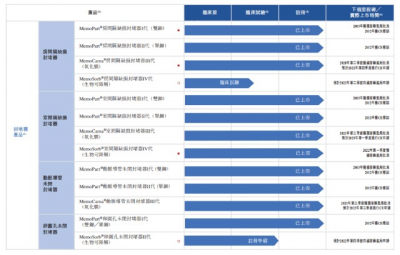

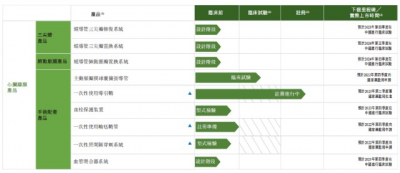

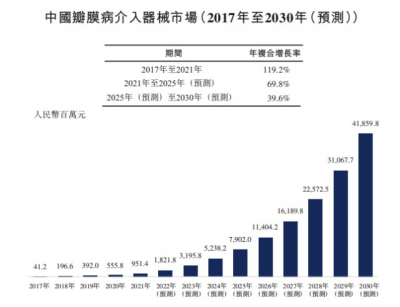

在心髒瓣膜領域,公司建立了一個豐富的組合,全面覆蓋主動脈瓣,二尖瓣,三尖瓣和肺瓣,預期在明年後开始陸續推出。

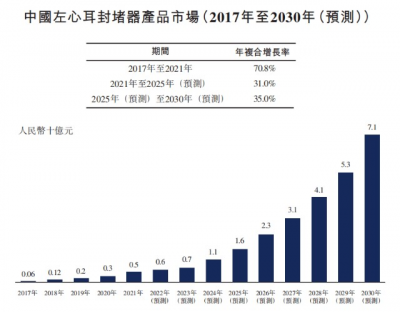

衆所周知,瓣膜也是當下市場擴張速度最快的醫療器械藍海市場之一,已經在賽道內的有啓明醫療、沛嘉醫療等公司。市場對瓣膜市場期待很大,畢竟從這賽道孕育的大公司也不少。可以看到,國內瓣膜介入市場將在今年翻倍,而到2025年仍保持超高的年化增速。可以說是心血管醫療器械裏面的兵家必爭之地。

心泰醫療目前尚未有瓣膜介入產品上市,但作爲後發者,公司產品有更多的技術優勢,首先在布局上全面覆蓋了四大瓣膜,有21款在研產品。

而公司ScienCrown TAVR的“短瓣+完全回收系統”可有效降低醫生操作風險,且在二尖瓣產品中佔據先發優勢,而公司的可降解技術也會結合到瓣膜產品中去,因此,公司對於在賽道內後發制人,是做好了一定准備的。

而在未來的兩年內進入市場,也是更具商業效益的。畢竟任何產品一开始的滲透都伴隨着大量的學習成本,教育成本,進行市場推廣時的投入較大,但增速不高,回報率不一定高,目前的時間就仍是市場教育期。

而等到滲透率到達一定水平,市場教育已經基本完成,且對目前已上市產品的優缺點理清楚時,再通過優化的產品進入市場,反倒更容易迎來爆發式增長。此時投入回報比將更優,兼具商業效應和競爭優勢。

因此在預期很高的瓣膜賽道上,公司很有可能成爲一匹黑馬。

綜合看來,公司中國結構性心髒病領域內產线布局最全,覆蓋所有結構性心髒病應用產品(先心、心源性卒中、瓣膜等系列)可以保障未來多年裏的增長潛力。在未來兩年瓣膜產品开花結果以後,有望使得公司的業績實現二次加速。

三、結語

現有產品趨勢良好,後續產品潛力強勁,展望未來,心泰醫療有一個非常好的前景。

公司注重創新,多項技術都是業界領先,如可降解技術、超聲波技術、射頻穿刺技術等,並且獲得了國家級知識產權優勢企業、國家級高新技術企業、國家級“專精特新”小巨人企業、國家科學技術進步二等獎等國家級榮譽。顯然,技術驅動是成就一家業內領先企業的關鍵,也爲後續的全面打开海外市場奠定基礎。

而公司商業化能力強大,能快速實現盈利,保持增長同時保持很不錯的利潤率水平,當然這也與股東樂普醫療集團的協同效應有關,這也是別的公司不具備的優勢,這綜合起來,顯然是非常出衆的。

而技術上的領先也使得公司在面對集採時不會有太大風險,靠產品的差異性,得以保持一個合理的有利可圖的定價。

因此公司稱得上是業內的稀缺標的,在醫療老齡化確定性的增長背景下,行業悲觀預期逐漸出清,估值也處於歷史低位之時,心泰醫療的港股IPO絕對是非常值得去關注的。

- 心泰醫療(02291)

- 啓明醫療-B(02500)

- 微創醫療(00853)

- 愛德華茲生命科學(EW)

- 沛嘉醫療-B(09996)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:心泰醫療:抗風險能力高的中國先心領域隱形冠軍

地址:https://www.breakthing.com/post/26020.html