“

123億元收購金沙醬酒。

”

華潤啤酒斥資123億元控股醬酒大廠金沙酒業,开啓了酒業聯合體的先河。 上一輪酒業調整期結束後,白酒、啤酒這兩大賽道都逐步進入存量博弈的關鍵時期,資源共享、抱團取暖,成爲它們在行業分化期的最佳選擇。 華潤啤酒雖然早已成爲中國啤酒老大,但前有百威在高端化領域的全面壓制,後有曾經的市場老大青島啤酒積極追趕。當啤酒市場給不了華潤啤酒想要的增長,轉向白酒,以進攻爲防守,便是這家公司深挖護城河的關鍵。  123億元收購金沙 早前市場傳出金沙酒業股改的消息時,高瓴資本、華潤等緋聞對象爭相浮出水面,直到10月25日,一切塵埃落定。 華潤啤酒旗下華潤酒業控股,斥資123億元,通過增資和購股的形式,取得貴州金沙窖酒酒業有限公司55.19%的股份。湖北宜昌國資回收百億現金,退居二股東。這可能是近幾年酒業最大的收購案之一。 金沙酒業位於貴州省金沙縣,與茅台所在的仁懷市相鄰,地處赤水河流域醬香白酒集聚區-金沙產區,是貴州最早的國營白酒生產企業之一,出品“摘要”和“金沙回沙”兩大品牌的醬香白酒。 截至2021年及2022年6月,金沙酒業的淨資產分別爲3.27億元及9.97億元。去年和今年上半年,公司稅後淨利潤分別爲13.15億元、6.70億元。這個業績,能在白酒上市公司榜單中排進前十。 此前多年,關於“醬酒老二”的歸屬,行業內爭論多年,候選者包括郎酒、國台、金沙、貴州醇和珍酒。現在來看,郎酒和金沙,最具備衝擊實力。

123億元收購金沙 早前市場傳出金沙酒業股改的消息時,高瓴資本、華潤等緋聞對象爭相浮出水面,直到10月25日,一切塵埃落定。 華潤啤酒旗下華潤酒業控股,斥資123億元,通過增資和購股的形式,取得貴州金沙窖酒酒業有限公司55.19%的股份。湖北宜昌國資回收百億現金,退居二股東。這可能是近幾年酒業最大的收購案之一。 金沙酒業位於貴州省金沙縣,與茅台所在的仁懷市相鄰,地處赤水河流域醬香白酒集聚區-金沙產區,是貴州最早的國營白酒生產企業之一,出品“摘要”和“金沙回沙”兩大品牌的醬香白酒。 截至2021年及2022年6月,金沙酒業的淨資產分別爲3.27億元及9.97億元。去年和今年上半年,公司稅後淨利潤分別爲13.15億元、6.70億元。這個業績,能在白酒上市公司榜單中排進前十。 此前多年,關於“醬酒老二”的歸屬,行業內爭論多年,候選者包括郎酒、國台、金沙、貴州醇和珍酒。現在來看,郎酒和金沙,最具備衝擊實力。  華潤啤酒控股金沙酒業的邏輯非常清晰:互補。 淡旺季互補。啤酒的銷售旺季在夏季,而其他季節就是白酒的銷售旺季,啤酒與白酒結合,能讓公司在全年都保持業務積極性。 渠道互補。早年,啤酒和白酒的銷售渠道差異較大,近年,隨着互聯網渠道的崛起,即飲和夜場渠道走弱,啤酒渠道對白酒的利用空間,正在逐步加大。

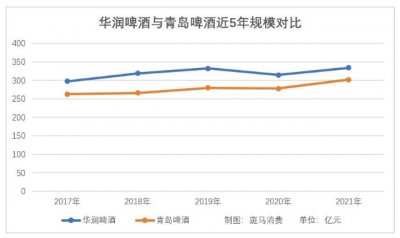

華潤啤酒控股金沙酒業的邏輯非常清晰:互補。 淡旺季互補。啤酒的銷售旺季在夏季,而其他季節就是白酒的銷售旺季,啤酒與白酒結合,能讓公司在全年都保持業務積極性。 渠道互補。早年,啤酒和白酒的銷售渠道差異較大,近年,隨着互聯網渠道的崛起,即飲和夜場渠道走弱,啤酒渠道對白酒的利用空間,正在逐步加大。  應對增長壓力 當然,在這場百億大交易中,所有人都忽略了一個背景,這其實是華潤啤酒的一次防守战略——另闢战場發起進攻,對於身處啤酒持久战中的華潤啤酒而言,就是最好的防守。 從1993年收購遼寧沈陽的雪花啤酒起步,華潤啤酒以資本爲先鋒,借助產業運營、品牌管理、渠道推進等能力,到2006年,便成爲中國啤酒銷量王。 華潤啤酒剛起步的那一年,青島啤酒已經在港股和A股同步上市,成爲當時資本市場上炙手可熱的消費白馬股。 通過20年左右的奮力追趕,華潤啤酒終於在規模上超越了青島啤酒。但是,相對百年青島在高端化產品上的底蕴,華潤啤酒的盈利能力始終差強人意。 此前多年,華潤啤酒在規模上壓過青島啤酒一頭,但淨利潤還不到後者的一半。直到近年,華潤收購喜力啤酒的中國業務,並推出自己的高端產品,這一情況才得到扭轉。 啤酒行業在經歷了2014年-2016年的調整期之後,經過短暫的恢復與蓄力,2019年开始進入順周期,最近3年呈現了整體的業績回暖。 但是,在青島啤酒穩定增長的時候,華潤啤酒2019年-2021年的規模原地踏步。如果這一倒追趨勢不能得到扭轉,要不了幾年,華潤啤酒花費30年積累的相對優勢,可能就要被抹平了。

應對增長壓力 當然,在這場百億大交易中,所有人都忽略了一個背景,這其實是華潤啤酒的一次防守战略——另闢战場發起進攻,對於身處啤酒持久战中的華潤啤酒而言,就是最好的防守。 從1993年收購遼寧沈陽的雪花啤酒起步,華潤啤酒以資本爲先鋒,借助產業運營、品牌管理、渠道推進等能力,到2006年,便成爲中國啤酒銷量王。 華潤啤酒剛起步的那一年,青島啤酒已經在港股和A股同步上市,成爲當時資本市場上炙手可熱的消費白馬股。 通過20年左右的奮力追趕,華潤啤酒終於在規模上超越了青島啤酒。但是,相對百年青島在高端化產品上的底蕴,華潤啤酒的盈利能力始終差強人意。 此前多年,華潤啤酒在規模上壓過青島啤酒一頭,但淨利潤還不到後者的一半。直到近年,華潤收購喜力啤酒的中國業務,並推出自己的高端產品,這一情況才得到扭轉。 啤酒行業在經歷了2014年-2016年的調整期之後,經過短暫的恢復與蓄力,2019年开始進入順周期,最近3年呈現了整體的業績回暖。 但是,在青島啤酒穩定增長的時候,華潤啤酒2019年-2021年的規模原地踏步。如果這一倒追趨勢不能得到扭轉,要不了幾年,華潤啤酒花費30年積累的相對優勢,可能就要被抹平了。  在當下五大巨頭混战的啤酒市場中,華潤啤酒最擅長的並購模式,面對各大地方和外資豪強時,無法施展。 所以,在地方保護普遍存在的啤酒行業,2021年出現了一個奇觀,華潤啤酒和青島啤酒共同選擇在貴州龍裏縣建廠,前者拿1.4億進行產能擴建,後者投10個億建設新廠。這個縣城沒什么特別的資源,無非就是離貴陽不遠,而貴州本地沒什么大型啤酒產能,市場競爭相對弱一點。 啤酒市場五大巨頭鼎立的區域割據狀況,還要持續數年,需要等到下一個周期,看誰先敗下陣來,才有松動的可能性。 於是,家底深厚的華潤啤酒,拿着自己最稱手的資本利器,來到白酒市場,復制自己引以爲傲的管理能力。 只要收購金沙酒業,上市公司華潤啤酒的規模和盈利能力,馬上就能將青島啤酒甩开,甚至毫不遜色於百威中國。 在華潤啤酒的歷史中,資產的輾轉騰挪早已是輕車熟路。早年,這家公司還叫“華潤創業”,旗下業務包括零售(華潤萬家)、食品、飲品(怡寶、雪花)等。後來,零售業務虧損,怡寶和雪花發展迅速,才置出其他資產,僅保留華潤雪花。 實際上,啤酒市場的幾大巨頭,幾乎都在嘗試多元化。華潤啤酒+白酒,青島啤酒+飲料,燕京啤酒+白酒,百威啤酒+洋酒和飲料,珠江啤酒+白酒。 這是因爲,啤酒銷量已經連續多年幾無增長,存量時代或已無法扭轉,玩家都感受到了和華潤啤酒一樣的壓力。

在當下五大巨頭混战的啤酒市場中,華潤啤酒最擅長的並購模式,面對各大地方和外資豪強時,無法施展。 所以,在地方保護普遍存在的啤酒行業,2021年出現了一個奇觀,華潤啤酒和青島啤酒共同選擇在貴州龍裏縣建廠,前者拿1.4億進行產能擴建,後者投10個億建設新廠。這個縣城沒什么特別的資源,無非就是離貴陽不遠,而貴州本地沒什么大型啤酒產能,市場競爭相對弱一點。 啤酒市場五大巨頭鼎立的區域割據狀況,還要持續數年,需要等到下一個周期,看誰先敗下陣來,才有松動的可能性。 於是,家底深厚的華潤啤酒,拿着自己最稱手的資本利器,來到白酒市場,復制自己引以爲傲的管理能力。 只要收購金沙酒業,上市公司華潤啤酒的規模和盈利能力,馬上就能將青島啤酒甩开,甚至毫不遜色於百威中國。 在華潤啤酒的歷史中,資產的輾轉騰挪早已是輕車熟路。早年,這家公司還叫“華潤創業”,旗下業務包括零售(華潤萬家)、食品、飲品(怡寶、雪花)等。後來,零售業務虧損,怡寶和雪花發展迅速,才置出其他資產,僅保留華潤雪花。 實際上,啤酒市場的幾大巨頭,幾乎都在嘗試多元化。華潤啤酒+白酒,青島啤酒+飲料,燕京啤酒+白酒,百威啤酒+洋酒和飲料,珠江啤酒+白酒。 這是因爲,啤酒銷量已經連續多年幾無增長,存量時代或已無法扭轉,玩家都感受到了和華潤啤酒一樣的壓力。

華潤白酒版圖 在中國四大央企中,華潤算是在消費領域投入最大的,雪花啤酒、怡寶飲料、華潤萬家、五豐食品,都是行業內的頂級品牌。 前30年,華潤在啤酒市場培育出了中國啤酒之王華潤雪花。現在,它將重心轉移到了白酒市場。 在控股金沙酒業之前,華潤啤酒旗下的華潤酒業控股,已經在2021年8月投資了山東景芝白酒有限公司,與該公司創始團隊並列爲第一大股東。 最值得一提的是,華潤系還是兩家白酒上市公司的战略股東。 2018年2月,華潤集團旗下的華潤創業,受讓山西汾酒11.45%的股份,成爲該公司第二大股東。山西汾酒近年業績增長迅猛,成爲最有實力衝擊原茅五洋瀘陣營的准一线酒企。 2022年2月,金種子酒战投落定,華潤集團旗下華潤战略投資,受讓控股股東金種子集團49%的股份,安徽阜陽國資保留控制權。 金種子酒疲弱多年,在皖酒四朵金花中長期墊底,甚至成爲A股白酒板塊爲數不多的虧損企業。與對山西汾酒的錦上添花相比,投資金種子酒,更像是雪中送炭。 之後,華潤系向金種子酒輸送多名高管,其中一部分就來自於華潤啤酒,不知能否復制其在啤酒領域的成功。

華潤白酒版圖 在中國四大央企中,華潤算是在消費領域投入最大的,雪花啤酒、怡寶飲料、華潤萬家、五豐食品,都是行業內的頂級品牌。 前30年,華潤在啤酒市場培育出了中國啤酒之王華潤雪花。現在,它將重心轉移到了白酒市場。 在控股金沙酒業之前,華潤啤酒旗下的華潤酒業控股,已經在2021年8月投資了山東景芝白酒有限公司,與該公司創始團隊並列爲第一大股東。 最值得一提的是,華潤系還是兩家白酒上市公司的战略股東。 2018年2月,華潤集團旗下的華潤創業,受讓山西汾酒11.45%的股份,成爲該公司第二大股東。山西汾酒近年業績增長迅猛,成爲最有實力衝擊原茅五洋瀘陣營的准一线酒企。 2022年2月,金種子酒战投落定,華潤集團旗下華潤战略投資,受讓控股股東金種子集團49%的股份,安徽阜陽國資保留控制權。 金種子酒疲弱多年,在皖酒四朵金花中長期墊底,甚至成爲A股白酒板塊爲數不多的虧損企業。與對山西汾酒的錦上添花相比,投資金種子酒,更像是雪中送炭。 之後,華潤系向金種子酒輸送多名高管,其中一部分就來自於華潤啤酒,不知能否復制其在啤酒領域的成功。  近幾年,白酒圈刮起了一陣資本旋風,有三大勢力參與其中:除了華潤,還有郭廣昌的復星系,高舉高打,曾拿下兩家白酒上市公司的控制權;以及穩扎穩打的綜藝系,南通首富昝聖達連續拿下貴州醇、湖北枝江酒業、貴州青酒、四川永樂酒業、貴州都勻酒廠等多家中型酒企,請了洋河前副總裁朱偉來操盤。 白酒內部抱團,甚至與啤酒、洋酒、飲料等合縱連橫,恰恰也說明了,白酒的焦慮與啤酒如出一轍。 白酒分化發展持續多年,到今年繼續深化。頭部酒企如貴州茅台、山西汾酒等,繼續高歌猛進,而二线及以下的腰尾部酒企們,則只能硬扛行業出清。 優勝劣汰的叢林法則之下,白酒行業的故事,可能與前些年的啤酒行業,並無二致。畢竟,存量時代,中國市場還需要那么多白酒品牌嗎? 作者:楊偉;

近幾年,白酒圈刮起了一陣資本旋風,有三大勢力參與其中:除了華潤,還有郭廣昌的復星系,高舉高打,曾拿下兩家白酒上市公司的控制權;以及穩扎穩打的綜藝系,南通首富昝聖達連續拿下貴州醇、湖北枝江酒業、貴州青酒、四川永樂酒業、貴州都勻酒廠等多家中型酒企,請了洋河前副總裁朱偉來操盤。 白酒內部抱團,甚至與啤酒、洋酒、飲料等合縱連橫,恰恰也說明了,白酒的焦慮與啤酒如出一轍。 白酒分化發展持續多年,到今年繼續深化。頭部酒企如貴州茅台、山西汾酒等,繼續高歌猛進,而二线及以下的腰尾部酒企們,則只能硬扛行業出清。 優勝劣汰的叢林法則之下,白酒行業的故事,可能與前些年的啤酒行業,並無二致。畢竟,存量時代,中國市場還需要那么多白酒品牌嗎? 作者:楊偉;

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:華潤啤酒以攻爲守

地址:https://www.breakthing.com/post/26058.html