繼 2017 年被英特爾以 157 億美元收購退市後,Mobileye 終於重返資本市場。

2022 年 10 月 27 日,英特爾旗下自動駕駛子公司 Mobileye (股票代碼爲“MBLY”)正式登陸納斯達克交易所,發行 4100 萬股股票,每股 21.00 美元。截至當日美股收盤, Mobileye 股價漲幅 37.95%,報 28.97 美元,最新市值爲 230 億美元。

可以看到,Mobileye 現有市值已高於當年 157 億的收購價,然而對比 2021 年年底市場對 Mobileye 給出 500 億美元的估值,其價值縮水超 50%。

這與美國資本市場寒冬不無關系,知名數據處理公司 Dealogic 曾指出,美國 IPO 市場正在經歷新股發行幾十年來最糟糕的一年。但某種程度上,這其實也是資本市場對曾經火熱的自動駕駛行業一次相對理性的回應。

爲何在美股萎靡之際逆風上市?

在不穩定的國際政治形勢帶來經濟增長放緩的影響下,美國資本市場出現本世紀以來持續最長的上市荒。Wind 數據顯示,2022 年前三季度,美國三大交易所 IPO 募集事件僅有 169 起,同比減少 77.88%。

對於美股市場不景氣的局面,Manhattan Venture Partners 管理合夥人 Jared Carmel 甚至下了“IPO 市場已死”的論斷。

在資本市場萎靡的形勢下,Mobileye 此時上市顯得“不合時宜”。事實上,自英特爾开始籌備Mobileye 上市开始,Mobileye 的估值便一降再降。

在 2021 年 12 月,Mobileye 的估值一度高達 500 億美元,然而今年 10 月向美國證券交易委員會(SEC)提交申請之際,Mobileye 估值就已降至 300 億美元,直至正式確定公开募股,其估值再降至 159 億美元。

也就是說,在不到一年的時間裏,Mobileye 的估值就蒸發了超過 340 億美元(約 2450 億人民幣)。

低迷的市場環境並未阻擋英特爾將 Mobileye 推向資本市場,在外界看來,這是英特爾緩解自身業務壓力,轉移資本注意力所需。

彭博分析師 Singh 曾在報道中指出,由於 PC 價格停滯不前且需求減弱,英特爾可能需要削減股息,以減輕現金流的壓力。“如果實現 Mobileye IPO,可能會緩解這些擔憂。”

但在英特爾方面看來,將 Mobileye 上市是最大化公司潛力的最佳方式。英特爾 CEO 帕特基辛格表示:“這次上市對 Mobileye 意義重大,不爲融資,是爲了 Mobileye 打入市場。Mobileye的上市將使自動駕駛汽車部門獲得更高的知名度,並吸引更多業務。”

基於市場角度,Mobileye 此時上市並非最佳時期,然而從 Mobileye 成爲英特爾子公司之後的發展來看,Mobileye 登陸資本市場的決定“宜早不宜晚”,尤其在自動駕駛芯片賽道即將進入優勝劣汰的關鍵期,Mobileye 更加需要獲得資本支持、拓寬渠道以迎接競爭。

當然,英特爾對資本市場的不景氣已有預判。鈦媒體 APP 注意到,Mobileye 自身僅出售 5% 的股份,低於多數企業 IPO 典型的 10% 至 20% 的出售比例,以此減少由於估值較低而造成的財務損失。

英特爾方面透露,該公司將保留 Mobileye 的大量股份,包括 Mobileye 計劃發行的所有 B 類股票。

事實上,Mobileye 估值縮水並非經濟下行的單一結果導致,而是多因素共同作用下的結果,某種程度上也是其在殘酷的市場競爭下,從行業龍頭到日漸式微的外化表現。

英特爾+Mobileye=軟硬結合之典範

早在 2014 年,這家成立於 1999 年的以色列自動駕駛技術公司就已經在紐交所掛牌交易,成爲“自動駕駛芯片第一股”,並創下以色列公司在美最大 IPO 紀錄。當時,Mobileye 市值高達 80 億美元。

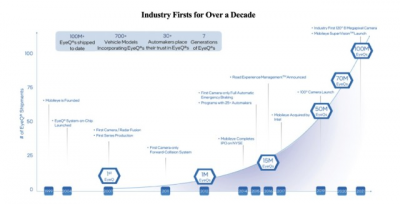

Mobileye 發展歷程

在自動駕駛領域,Mobileye 擁有絕對的先發優勢,最初聚焦於單目視覺系統,2007 年發布 EyeQ1 芯片,而後又接連憑借 EyeQ2、EyeQ3 系列產品奠定了 ADAS 行業霸主地位。

值得注意的是,從 EyeQ1 芯片开始,Mobileye 一直堅定走“軟硬件一體”之路,即給車企提供的是“芯片+感知算法”的打包方案。

盡管 Mobileye 產品實力和各項技術走在行業前沿,但真正讓其出圈則是成爲特斯拉的供應商——2014 年 10 月,特斯拉在 Model S 和 HW1.0 版本車上裝配 EyeQ3。

不過,Mobileye 與特斯拉的蜜月期只維持了 2 年,後來雙方在“特斯拉事故”問題上互相甩鍋而終止合作。當時,特斯拉認爲 Mobileye 的硬件出了問題,而 Mobileye 則指責特斯拉“大肆吹噓”Autopilot 的功能。雙方合作不歡而散,特斯拉轉而投向 Mobileye 的競爭對手英偉達。

這對 Mobileye 而言其實是雙重打擊,不僅失去了特斯拉這棵大樹,還給競爭對手加了把火。同時,由於業務結構單一,市場對 Mobileye 的未來發展產生憂慮。

在 Mobileye 瓶頸時期,英特爾提出以 153 億美元收購 Mobileye 84% 的流通股,後者由此成爲英特爾子公司,進行私有化退市。

值得一提的是,Mobileye 在被收購的前一年全年總收入僅有 3.582 億美元,而英特爾卻以相當於 40 倍年營收的收購額將其納入麾下,溢價之高可見一斑。

憑借十多年在數據、算法和硬件上的行業布局以及領先行業的技術壁壘,Mobileye 市場價值已遠遠超過其當時的盈利能力,尤其在全球汽車智能化的浪潮正蓄勢掀起的行業背景下,更是進一步擡高了 Mobileye 的溢價估值。

有了 Mobileye 這塊拼圖,Intel 迅速獲得了商業競爭優勢,“英特爾+Mobileye”這一王炸組合將算法和芯片進行協同設計,順利解鎖了通往人工智能未來的關鍵法寶,被視爲軟硬結合的典範。

成也緊耦合,敗也緊耦合

憑借軟件和硬件緊密結合的全棧式方案,Mobileye 獲得了大量車企訂單。無論是剛涉足自動駕駛的新勢力,還是缺乏自動駕駛技術積累的傳統車企,技術空白使得許多車企早期進場的時候大都直接採用 Mobileye 的方案。

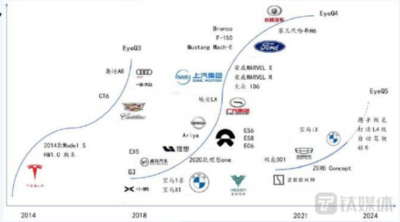

尤其 Mobileye 2018 年量產的 EyeQ4 系列產品,幾乎出現在蔚小理、寶馬、大衆、長城、上汽榮威、廣汽埃安等車型上。

憑借成熟的軟硬件結合,即使 Mobileye 的芯片算力(2015年發布、2018年量產的 EyeQ4 算力僅有 2.5 TOPS)不具優勢,但依然能夠實現與高算力競爭對手媲美的自動駕駛水平。

不過,後來車企紛紛採取“硬件預埋、 軟件跟上”策略,芯片算力成爲關鍵考量因素,而 Mobileye 最高僅有 24 TOPS 算力的芯片難以具備市場競爭力。

另外,緊耦合方案雖然能夠帶來效率和成本優勢,但也存在一個大命門——車企如果要在緊耦合的方案中作出任何改動,則會引起“牽一發動全身”的效應,使得高度緊密的耦合系統出現問題。

簡單地說,車企如果要採用 Mobileye 的方案,則需要全盤採納,難以對算法進行個性化修改。

不僅如此,由於 Mobileye 掌握了算法主導權,數據的歸屬問題成爲橫亙在車企與 Mobileye 之間難以跨越鴻溝。衆所周知數據之於自動駕駛的重要性,如果車企不能夠全權擁有數據,更不用說進行技術提升,最終結果只得是淪爲 Mobileye 與英特爾的“提线木偶”。

因此,車企在應用 Mobileye 全棧式方案的同時,也在同步加快自主研發的步伐,以擺脫英特爾與 Mobileye 的控制。

事實上,Mobileye 被英特爾收購後的五年,是 Mobileye 最爲輝煌的五年,也是其不斷失去市場競爭力的五年。

招股書顯示,2019 年至 2021 年,Mobileye 的芯片出貨量分別爲 1750萬、1970萬、2810萬。尤其是 2020 年,Mobileye 就已佔據全球輔助駕駛市場超 70% 的市場份額。

圖源:國泰君安證券

然而,Mobileye 的客戶正在不斷流失。包括蔚小理、奔馳等車企則陸續轉投了英偉達、地平线等“开放式陣營”,對於 2018 年發布,2021 年實現量產的 EyeQ5,國內僅有極氪一家廠商搭載。

反觀芯片市場,英偉達憑借 Orin 大殺四方,特斯拉離开 Mobileye 轉投英偉達之後進而走上自研芯片道路,地平线、黑芝麻智能等國內芯片廠商的崛起無不蠶食着 Mobileye 的市場份額。面對越來越多的可選項,Mobileye 不再是車企的必選項。

Mobileye 求變,上市或成轉機?

面對日漸流失的客戶以及越發強大的競爭對手,Mobileye 开始嘗試求變。

今年初,Mobileye 連發三款新品,其中包括旗下首款 L4 級別自動駕駛芯片新品 EyeQ Ultra™,其峰值算力可達到 176TOPS,盡管難以比得上競爭對手動輒上千的算力,但相較於其上一代產品僅有 24TOPS 的算力水平已有質的飛躍。

需要強調的是,算力並非衡量自動駕駛能力的唯一標准。相較於封閉式的全棧方案,开放設計需要耗費更高的算力和功耗才能達到“軟硬結合”高度緊耦合的功能水平。

另外,Mobileye 也不再完全固守於全封閉全棧式方案,於今年 7 月發布了可以讓車企部署差異化算法的軟件开發包,車企可以在 EyeQ 平台上自研算法。

據 Mobileye 透露,目前正與極氪展开深入合作,有數十人組成的團隊在配合極氪 SuperVision 开發,在軟件技術方面進行有效集成,將於 2024 年推出 L4 級自動駕駛能力的汽車。

Mobileye 的轉變能否重獲車企芳心還有待考量,但至少,Mobileye 已經邁出了第一步,且爲時不晚。

招股書披露的財務數據

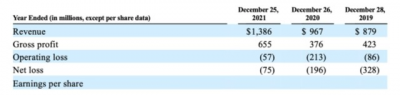

從招股書披露的營收數據來看,Mobileye 近年來的財務表現可圈可點——2019-2021年,Mobileye 分別實現 8.79 億美元、9.67 億美元和 13.86 億美元營收;同期淨虧損不斷收窄,分別爲3.28億美元、1.96 億美元和 7500 萬美元。與此同時,Mobileye 毛利率一直維持在穩健水平,分別爲 48%、39%、47%。

盡管估值縮水嚴重,但投資投的是未來,從上市首日資本市場的反應來看,37.95% 的漲幅足以見得資本市場對 Mobileye 仍有信心。

目前自動駕駛芯片賽道上已有越來越多身影出現,可以預見的是,這一賽道上勢必會迎來更爲殘酷地優勝劣汰競賽,對 Mobileye 和英特爾來說,最嚴峻的競爭時刻,還未到來。

市場格局未定,一切都還有翻盤的可能。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:估值縮水超 50%,Mobileye 一手好牌打稀爛?

地址:https://www.breakthing.com/post/26186.html