來源 | 伯虎財經(bohuFN)

作者 | 夢得

說起藍月亮,你的第一反應是:洗衣液?洗手液?

誰能想到,曾靠兩“液”暴富創造神話的藍月亮,在十幾年後,卻被困在了這兩“液”裏。

藍月亮的崛起

藍月亮創立於1992年,生產的第一款產品並不是洗衣液,而是廚房清潔劑“強力型油污克星”。2000年,藍月亮拓展家庭清潔護理產品,推出了洗手液和潔廁液。還記得2021年,鴻星爾克捐5000萬元物資馳援河南災區,久違的國貨品牌再次出圈事件嗎?

藍月亮早在2003年就用過這個招數。

那一年,SARS肆虐,受“非典”時期對不易交叉感染洗手液需求的影響,藍月亮通過大量社會捐贈和线下密集的廣告營銷,迅速佔領用戶心智,也借此打开了市場知名度,一“液”成名,坐穩國內洗手液的一哥的位置。

而另一“液”暴富的故事發生在2008年。

2008年,高甌資本的張磊找到了藍月亮創始人羅秋平,投資他去做洗衣液。有兩個原因:

一是張磊看好中國消費升級的巨大空間;

二是要在外資巨頭醒悟之前,早早佔領這片藍海市場。

要知道在當時,肥皁和洗衣粉還是家庭衣物洗滌主流用品,洗衣液市佔率甚至不足4%。另外,在中國這個新興市場,國內品牌幾乎難以抵抗有錢有渠道的外資品牌,在1998年,外資品牌洗衣粉的市佔率一度高達65%。但當時的外資巨頭覺得洗衣液超出了中國人的消費水平,並不看好。

而羅秋平和張磊卻有信心,2008年,藍月亮推出洗衣液,並开始重金砸廣告,鋪渠道。

先是花掉半年營收2億元,請剛在北京奧運會摘得兩金的郭晶晶代言,喊出口號:“藍月亮,开創洗衣新時代” 。另外,在鋪渠道方面,藍月亮更是舍得“燒錢”。當時,寶潔、立白在沃爾瑪布置3個推銷員,藍月亮就布置8、9個,促銷的同時也培育了大批的消費者。

(圖源:網絡)

3個月後,藍月亮成爲行業第一。此後五年,營收從4億增長至43億,翻了十倍有余。藍月亮由此打开了中國洗衣液的市場。雖然在2009年,聯合利華推出奧妙洗衣液,全方面夾擊藍月亮。不但在營銷上請來姚明助陣,還仗着家大業大,發動了價格战,“买二送一”等手段層出不窮。

令人驚訝的是,在輪番攻勢下,奧妙未取代藍月亮。其中的原因也很簡單,藍月亮重金砸錢,砸出了品類代表,一提到洗衣液,消費者就會想到藍月亮。2012年初,藍月亮的市佔率高達52.7%。2020年,藍月亮上市後,張磊輕松賺回2.3個億,並在其書中盛贊藍月亮是新興市場中,本土品牌战勝跨國公司品牌的“經典案例”。

但也不難發現,藍月亮洗衣液的奇跡是佔盡了天時地利人和,那么還能復刻下一個洗衣液故事嗎?

突然掉隊?

正所謂打江山易,守江山難。

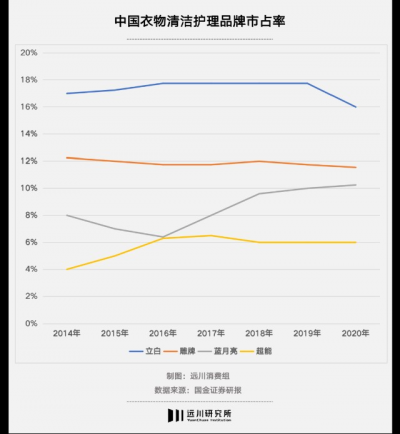

2012年,藍月亮的市佔率還相當於奧妙等後三名的總和。

2019年,根據弗若斯特沙利文報告,藍月亮在洗衣液市場佔有24.4%的份額,而第二名納愛斯擁有了23.5%的市場份額,兩者差距僅有0.9%,立白也緊隨其後。

曾經傲視群雄的藍月亮是怎么了?這一切要從藍月亮與商超決裂說起。

2015年,嘗到甜頭的藍月亮做了一個大膽的嘗試。向大潤發提出希望在全國大潤發賣場內設置專櫃“月亮小屋”,以統一形象。而且全线商品還必須由藍月亮自主定價,降低合同扣點,商品售賣後在與大潤發協約分配利潤。

結果不僅慘遭拒絕,還被大潤發、家樂福等國內主要大賣場中止合作、並下架了全部產品。此案例當年還被認爲是快消品牌商反抗KA渠道壓迫的典範。

(圖源:網絡)

撤離商超後,2015年,藍月亮的市佔率達到歷史低點6.4%。藍月亮只能將重心轉向线上電商渠道,及主要城市自建渠道月亮小屋。只是賣洗衣液的月亮小屋撐不起門店運營的成本,2017年藍月亮布局线下的自建實體店月亮小屋已經紛紛轉租。

(圖源:遠川研究所)

藍月亮也意識到這些並不能挽回從商超渠道撤出帶來的業績損失,2017年又开始重返大賣場,但是有點晚了。一方面,當年藍月亮從商超渠道撤出後,空出來的市場快速被競爭對手立白、奧妙、碧浪等一大批同類洗衣液產品佔領,想從競爭對手手中搶奪失去的市場,並不容易。另外,2017年到2020年,藍月亮銷售人員由10432人縮減至4582人,減少近60%,因而藍月亮至今在商超渠道的份額一直不溫不火。

到2020年,藍月亮线上銷售比約佔50%,遠超同行。可惜,對於洗衣液而言,线下端才是重頭戲。根據2020年凱度調研數據,洗衣液在线下渠道的銷售金額佔比高達85%。线上銷售金額僅佔15%。

特別值得一提的是,過於依賴线上發展的藍月亮發現,它對自己的價格體系控制不住了。一是因爲淘寶、京東、拼多多等平台的各類價格補貼,都使藍月亮线上價格比线下低不少,引發經銷商們不滿。二是因爲藍月亮過於知名,山寨產品層出不窮。網絡上頻頻曝出消費者購买到“藍月殼”,“藍月液”等藍月亮外觀相似度極高的產品。

這也是引發藍月亮虧損的主要原因之一。

還有機會嗎?

當然,藍月亮也沒有坐以待斃。

一方面,藍月亮一直在推出新品。2013-2022年,藍月亮相繼推出“衛諾”品牌浴室清潔產品、“至尊”品牌濃縮洗衣液產品、“淨享受”品牌高級洗手液產品、“天露”品牌餐具和蔬果清潔產品、運動衣物清潔產品、及內衣專用洗衣液。

(圖源:網絡)

另一方面,藍月亮大力度營銷,在品牌傳播方面確實起到了效果。

只不過,不斷推出的新品系列都反響平平。據《子彈財觀》觀察發現,藍月亮雖然宣稱自己擁有幾百人的研發團隊和以博士生爲主的研發核心人員,但2021年年報和2022年年中報都沒有列出其研發費用。直到現在,藍月亮的洗衣液仍是其核心產品,最新的半年報顯示藍月亮洗衣液的收入佔比超過85%。

而藍月亮高居不下的營銷費用也侵蝕了利潤。2022年半年報顯示,藍月亮上半年實現營收28.8億港元,同比增長22.4%,淨利潤爲虧損1.49億港元,比去年同期擴大1.05億港元。除了受原材料價格上漲的因素的外,銷售支出的增幅也是虧損原因之一。其中,銷售費用爲11.47億元,銷售費用率高達39.78%,銷售支出增幅明顯高於營收增長速度。或許藍月亮一直沒創造第二個洗衣液神話,是因爲營銷表現力大於產品力。

但是,競爭對手卻從洗衣凝珠切入新的藍海市場,並开始快速趕超藍月亮的市場份額。據國信證券研究數據,中國洗衣凝珠銷售額從2015年的150萬元增長至2020 年的11.16億元,復合增速高達273.3%。目前,洗衣凝珠品牌高度集中,Top10品牌集中度超過63%。頭部品牌基本集中在寶潔、聯合利華旗下品牌。

目前來說,由於行業門檻較低,市面上洗衣液同質化嚴重,品牌質量差異較小,這也意味着藍月亮替代品衆多。而藍月亮洗衣液又是其最主要的營收來源。另外,藍月亮在2021年下半年开始集中資源开發下沉市場,增長的代價也意味着更多費用的投入。而藍月亮“略高”的售價其實並不佔優勢,其成效還有待觀察。

(圖源:網絡)

今年8月,藍月亮發布2022半年報發布,營收增長卻虧損了。曾一直看好藍月亮的花旗銀行也隨即發布報告,對藍月亮2022、2023、2024年淨利潤預測分別下調37%、22%、21%,評級由买“入降”至“中性”,目標價由7.2港元下調至6.1港元。

這種情況下,藍月亮的江山還守得住嗎?

參考來源:

1、遠川研究所:藍月亮的隱喻:成爲第一又如何?

2、子彈財觀:藍月亮是怎么越虧越多的?

3、牛刀財經:藍月亮失速,潘東夫婦資產大幅縮水400億

4、壹覽商業:洗衣液一哥藍月亮,爲何快速跌下神壇?

*文章封面首圖及配圖,版權歸版權所有人所有。若版權者認爲其作品不宜供大家瀏覽或不應無償使用,請及時聯系我們,本平台將立即更正。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被困住的藍月亮

地址:https://www.breakthing.com/post/26493.html