地產深度調控仍待修復的背景下,物管企業未能“獨善其身”,盈利能力和市場估值同步下滑,對比之下,代建賽道成爲地產下行周期中的黃金賽道,深受機構看好。

10月26日,中金公司再發報告,對國內代建行業龍頭綠城管理控股(09979.HK)三季度經營數據進行點評,維持公司“跑贏行業”評級,對應給出目標價7.50港元,與公司當前4.43港元左右的二級市場價格,存在69%的潛在上漲空間,值得投資者關注。

三季度業績超預期,公司發展韌性和長期盈利能力獲肯定

根據此前綠城管理的公告,2022年前三季度公司新拓代建項目的合約總建築面積2225萬平方米,同比增長33.4%,較上半年增速大幅提升83.9%。新拓項目預估代建費 66.1億元,同比增長37%。其中三季度單季新籤項目25.5億元,同比增長58%,較上半年增速提升32.3%。

中金認爲,綠城管理新拓項目預估代建費同比增長超出預期,公司三季度新籤訂單的快速增長,一定程度上證明了公司受益於資本與代建服務相分離的趨勢。再觀察前二輪土拍,工程基建物管類和產業類資本拿地金額佔比由17%提升至21%,城投平台拿地金額佔比由26%提升至 29%,中金公司預計,在上述兩類企業主體產品品牌力和建設管理能力較弱的背景下,綠城管理將持續受益。

與此同時,中金將綠城管理的商品房銷售數據作爲觀察指標,認爲其在波動的市場環境中更顯韌性。

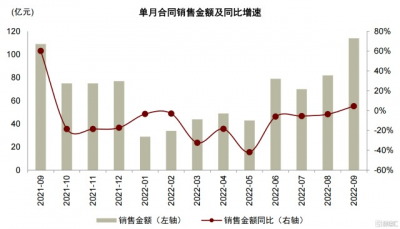

來源:中金公司

數據顯示,2022年1-9月,綠城管理累計銷售額達到545億元,降幅約12%,對比TOP 50房企累計約46%的同比降幅,公司的表現更加克制。9月單月的數據表現更能說明情況。據悉,今年9月綠城管理的銷售金額已經由降轉升,同比實現5%增長,環比增幅37.3%,達到114億元,同一時期TOP 50房企的單月銷售金額同比降幅仍高達27%,綠城管理的發展韌性嶄露無疑。

展望後市,中金認爲綠城管理股東穩定的信用背書,將繼續爲公司的穩健經營保駕護航。

中金在報告中稱,央企背景的中交集團(第一大股東)入股綠城管理母公司綠城中國以來,一直在融資和开發業務協同層面給予後者大力支持,雙方合作持續穩定,將爲綠城管理提供穩定的信用背書,保證公司在獲取項目時的競爭力,帶動公司業績和淨利穩定增長。

股價短期受市場波動拖累,權威機構看好配置價值

盡管受恆生指數持續下探,以及今年9月股價新高等影響,公司近期股價有所調整,但主流機構仍舊看好公司業務前景和配置價值。

一方面,公司的龍頭地位穩固,業務基本面良好,增勢穩定,在代建重要性持續提升的行業背景下,將充分享受賽道發展紅利。另一方面,公司作爲“保交樓”的重要參與者,正積極拓展以不良項目處置爲代表的資方代建市場,成爲當前市場唯一參與過資本代建的上市公司,再次建立起新的盈利支撐和競爭優勢。

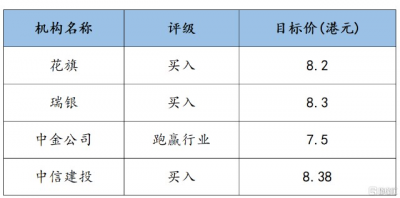

來源:公开信息

更加明確的成長預期下,綠城管理受到花旗、瑞銀、中金等海內外權威機構持續關注,對應獲得“买入”和“跑贏行業”評級,目標均價約爲8.1港元,與公司當前市場價格存在約83%潛在上漲空間。

來源:富途牛牛

對此,南向資金已經提前布局,最近60個交易日,港股通資金持續淨流入綠城管理1.93億元,港股通持股佔比也已提升至3.57%。隨着港股市場的底部特徵和估值性價比持續顯現,綠城管理此類標的有望在市場回升、反彈過程中,率先反應。

- 綠城管理控股(09979)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中金等權威大行唱好,綠城管理控股(09979.HK)發展韌性和持續盈利能力獲認可

地址:https://www.breakthing.com/post/26771.html