出品 | 創業最前线

作者 | 許老師

編輯 | 閃電

美編 | 唐唐

細數國內新消費品牌的發展,要做中國版xx的論調並不少見,前有要做“中國版迪士尼”的泡泡瑪特,後有要做“中國版可口可樂”的元氣森林,以及被稱爲“中國版Lululemon”的蕉下也走上了IPO之路。

但隨着今年新消費賽道遇冷,以及“去全球化”的巨大浪潮,如何講好中國品牌自己的故事,將是新消費企業需要思考的一個生死命題。

近期更新了招股書的蕉下,頂着81.3%的營收增速回到了市場的聚光燈下。作爲城市戶外新消費領域黑馬,蕉下已經是“獨角獸”的存在。2022年上半年共實現營收22.1億,接近去年全年的24.1億的營收水平,2019—2021年三年營收復合增長率高達150.1%;2022年上半年淨利潤達4.9億。

透過這份實屬不易的營收和盈利,蕉下被拉到了Lululemon的行業水平线,我們將解析蕉下被冠以“中國版Lululemon”的背後,還有哪些故事能講?

1、當經典品不僅僅是經典品

雖然經常被拿來對標Lululemon,但對此蕉下從無回應過。俗話說得好,空穴來風,必有因。市場這把大卡尺,總會把勢頭較猛的兩家拿來橫豎丈量做對比,比如早期互聯網的天貓與京東發家模式,放到今天都耐人尋味。那么蕉下的發展路徑到底是怎樣的?它與Lululemon的相似與不同又有哪些?

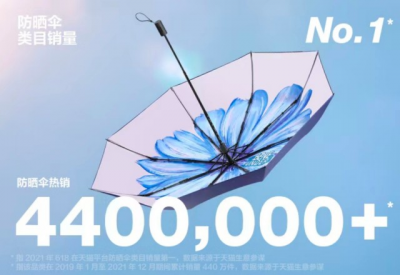

蕉下成名的“第一战”,當屬2013年推出的經典防曬產品“雙層小黑傘”。這把小黑傘,也成爲了蕉下布局城市戶外賽道的一張門票。

時間倒回至2013年前後,那會傘具市場競爭格局近乎壟斷,老牌傘具龍頭天堂傘品牌在國內雨傘行業已佔據超過80%的市場份額,一度處於“獨孤求敗”的“寡頭地位”。

然而,在2013年的天貓“618”購物節,蕉下成爲業內首個打敗天堂傘的新消費品牌,穩坐彼時“618”當日傘具品類銷冠寶座。

瞄准戶外防曬的痛點,蕉下通過產品的外觀顏值設計以及防護科技的研發不斷創新,用一把小小的“黑膠傘”,改寫了傘具行業常年被傳統品牌獨佔鰲頭的行業現狀。

憑傘具品類一炮而紅後,蕉下布局城市戶外的創業藍圖逐漸顯化。從最近公布的招股書可了解到,時至今日的蕉下,產品品類已從傘具單品逐步擴展至防曬衣、防曬帽、墨鏡等防護品類。而這樣的發家軌跡,也如歷史輪回般地相似。

1998年,運動服裝品牌Lululemon在加拿大溫哥華成立。其創始人敏銳的發現市面上沒有針對女性專業的瑜伽服,Lululemon便以一條瑜伽褲开始,爲其瑜伽“”砌上了第一塊“磚”。

沒錯,正如早期Lululemon選擇瑜伽褲一樣,蕉下選擇了一把防曬傘。而入局產品的微小差異,背後卻是兩個行業新秀,於不同的時間節點在各自的賽道逆襲造浪。

從單品入局,是蕉下和Lululemon的討巧之處,與其說是這兩家創始人敏銳且精准地捕捉到了市場趨勢,倒不如說放在發家初期,創始人都有着堅定且強韌的創業魄力。

不同的是,Lululemon創立於1998年,在歷史長河中伴隨行業的迭代升級有明顯的時間沉澱。反觀蕉下,從一把傘躍遷至多品類的協同發展僅用了九年有余,發展速度堪稱後浪推前浪。

2、從多品布局到持續破圈

基於瑜伽運動生活方式的普及,Lululemon通過“瑜伽褲”一度被冠上瑜伽界“愛馬仕”的美譽。在奠定了“瑜伽褲鼻祖”品牌勢能後,Lululemon也逐步擴展到鞋服、內衣等運動場景品類,連年的財務數據也佐證了品類拓寬後對Lululemon的業績有着明顯地提振作用。

從瑜伽到運動、男性品類的產品线拓寬,擴充品類的战略,造就了Lululemon的又一增長極。據Lululemon2021財年數據顯示,男性品類營收佔比達23%,同比增長61%,增速快於女性品類。在市值上Lululemon還將運動巨頭阿迪達斯遠遠甩在身後。

相較之下,蕉下的故事也有着相似之處,如佔據防曬品類心智後,蕉下依靠品牌、研發設計、營銷等多方面的優勢,逐步進行品類模式復制,並將賽道定位於更爲寬廣的城市戶外領域。

一者傘具市場空間有限,百億市場規模空間與城市戶外賽道的萬億市場相比,高下立判。另外立足於城市戶外的功能性品牌,消費者對品牌粘性更強,產品容易形成裂變效應,能更好提升品牌知名度。

那么,蕉下下注的城市戶外賽道,有多火?

大衆對傳統戶外的理解,較爲刻板。如登山、攀巖、滑雪等項目,戶外玩家需要極其專業的裝備、掌握豐富的戶外技巧。

而城市戶外近幾年在國內爆火,源於其涵蓋飛盤、露營、徒步、路衝等輕戶外生活方式,在疫情常態化的當下,深受用戶追捧。與傳統戶外相比,城市戶外所傳遞的生活方式門檻較低、相對輕松、社交屬性強。

在城市戶外這個領域,用戶對於產品的需求更注重防護功能、舒適性和設計感。正因精准捕捉到了這樣的市場需求信號,蕉下從創立至今圍繞城市戶外所开展的品類拓寬產品策略,極致迎合了當下大衆所向往的美好生活方式。

此次招股書披露,蕉下2022年上半年實現營收高增長的同時,也逐漸擺脫了對單品類的依賴,各品類營收佔比也趨於均衡。多品類的亮眼業績,背後是蕉下圍繞城市戶外賽道多品類布局的成效。

此前佔營收大頭的傘具品類,2019年營收佔比還在80%以上,至今年上半年已降至11.8%。服裝類則由2019年的不足1%增長至今年上半年的35.8%,成爲營收第一大品類。同時帽子及其他配飾分別由2019年的7%和5.3%增長至2022年上半年的22.5%、27.3%。

同時非防曬類品類上收入貢獻率則由2019年的0.7%顯著增長至2021年的20.6%。

需要注意的是,傘類營收佔比下降並不是品類業績增長放緩,相反傘類業務依然實現了較快的增長。2019—2021年傘類營收分別爲3.4億、3.7億和5.0億,年復合增長率達22.4%。

不難看出,Lululemon的爆火源於對瑜伽褲的產品專注,但時至今日瑜伽仍然沒有成爲一種大衆向的生活方式,小資女性、辣媽仍舊是核心受衆群體,人群破圈壁壘短時間內靠跨品類的布局仍無法立竿見影。

而從防曬到城市戶外的防護科技創新專研與可持續復用,是蕉下走上區別於Lululemon發展之路的开始。

與Lululemon持續圍繞瑜伽擴品不同,蕉下踩中的是市場需求轉變的“風口”,城市戶外這樣的生活方式在當下更爲大衆所向往與接受。在這個風口上其以更加快速的品類擴張,進入城市戶外更豐富的場景,滿足除防曬外更多的防護需求,逐步布局這個萬億的藍海市場。

3、DTC加碼的新消費們

蕉下近年來之所以能夠實現較快的規模增長,與採取的精選單品的方法論密不可分。據招股書顯示,於往績記錄期間,蕉下擁有24款年銷售額超3000萬元的單品,其中包含5款2021年推出的單品,和2款2022年上半年推出的精選單品。

而蕉下持續的科研投入爲其品類創新提供了有力支撐。產品的科技屬性已成爲蕉下產品形成差異化優勢的關鍵所在。

數據顯示,近年來蕉下一直保持高研發投入。從2019年的1990萬元增加至2021年的7160萬元,三年復合增長率90%。2022年上半年研發开支達到6320萬元,同比增長152%。當前蕉下已擁有172項專利和56項申請中專利,成爲品類創新的有力保證。

持續深入研發也是Lululemon的重要發展战略,從創立初始,Lululemon便通過面料和剪裁,以及其獨特的縫合技術,解決了傳統瑜伽褲拉伸後露出肉色、以及縫合线摩擦皮膚的問題。

在商業模式上,蕉下與Lululemon採用的DTC模式,是他們能迅速崛起的重要一環。

事實上,DTC模式並不是一個新概念,本意是直面消費者,相對於傳統批發分銷线下渠道的層層疊加,DTC模式的核心優勢在於能更快更好地捕捉到消費者行爲偏好的改變。

最典型的DTC營銷狂潮,當屬於早期互聯網崛起階段的零食品牌三只松鼠、美妝“國貨之光”完美日記以及泡泡瑪特等,這些新消費品牌都是在DTC鼻祖Lululemon的營銷玩法基礎上做了更貼合業務的創新,並強勢打出了品牌差異化認知。

相反,蕉下的DTC營銷打法更爲系統。據了解,其DTC策略主要配合打爆品思維,同時以全渠道數據中台爲基礎,不斷捕捉用戶多元化戶外場景需求。在這個過程中,蕉下用市場數據指導運營,並圍繞內容營銷、渠道配置以及流量運營等,借助各渠道一线市場的反饋更精准地洞察消費者需求,結合目標群體需求的實時更新,即時反饋到上遊的設計和生產端,進而提高爆品开發的精准度。

不難得知,蕉下DTC模式的核心在於建立一個基於用戶需求、覆蓋全產業鏈的高效反饋機制,這種模式的關鍵點在於抓住了消費者需求變量,從產業供需鏈條上提升整體運營效率。

因此,蕉下的DTC全渠道營銷方式也推動者蕉下與用戶的關系升級,從傳統的消費者溝通逐漸升級至與用戶雙向奔赴。數據顯示,2021年蕉下主要銷售渠道之一天貓旗艦店的付費客戶總數爲750萬人,而在2022年上半年就已增長至550萬人,增長態勢明顯。

蕉下在用戶復購方面也較爲出彩,以其天貓旗艦店爲例,單店用戶復購率由2019年的18.2%提升至2021年的46.5%,2022年上半年,35.8%的天貓旗艦店客戶會購买兩款或以上單品。

值得關注的是,蕉下的廣告及營銷开支佔收入比重由2021年上半年的23.0%大幅降至2022年上半年的11.9%。說明對營銷費用的依賴,蕉下有了明顯地改善,品牌效應有效地攤薄了運營成本。

得源於這套DTC模式,蕉下在傳統戶外、運動品牌林列的環境中殺出了一條“血路”。歸根結底,還是其對於用戶需求的精准把握並反哺到生產、研發端的每一個環節,且能在不斷的趨勢變化中抓住不變的消費心理,這是Lululemon們短時間內無法追趕的“蕉下式”DTC營銷打法。

4、城市戶外 是當代的“詩和遠方”

當疫情常態化成爲趨勢,越來越多的人,對詩和遠方有了新的理解,而城市戶外所傳遞的輕戶外、輕運動生活方式,成爲了心中所向最真實的寫照。與此同時,戶外運動正成爲90後、00後年輕人的主流生活和社交方式,具有休闲娛樂和社交屬性的露營、飛盤、溯溪等輕運動需求尤爲旺盛。這也是蕉下與Lululemon想要給用戶帶來的生活方式上的差異,前者引導向外,後者堅持向內。

相比城市戶外運動所帶來的自然體驗,大部分年輕人追求的更多是戶外運動帶來的儀式感和社交滿足感,更加重視精神追求。

據灼識咨詢,2021年中國休闲、運動風格鞋服市場達1.4萬億,預計2026年達到2.3萬億。同時據科爾尼研究顯示,中國運動戶外用品市場規模預計在2025年達到5990億元,以驅蚊噴霧、帳篷、戶外桌椅、露營小車等爲代表的戶外用品市場將呈現爆發式增長。

縱觀蕉下發展歷程,從2013年蕉下推出防曬傘开始,當下蕉下已經覆蓋了城市戶外全品類生態圈。而蕉下的成功之處在於其以消費者爲核心的海量經典品策略,以及對於用戶需求、底層技術、DTC模式和消費者運營等層面的不斷打磨,並不斷加固蕉下發展的護城河。

從招股書來看,蕉下通過業務的穩步布局,組織露營和運動社群,借助場景轉化優質用戶、向各個垂直圈層傳遞品牌認知,同時持續優化升級產品,开始由產品驅動向品牌驅動轉變。

值得思考的是,相比Lululemon的運動場景需求,蕉下立足的城市戶外賽道也更爲廣闊。而身處更具商業想象空間的蕉下,其基於城市戶外賽道的布局深耕,將意味着一場全新生活方式的躍遷。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:九年磨一劍,蕉下入局城市戶外賽道成色幾何?

地址:https://www.breakthing.com/post/27061.html