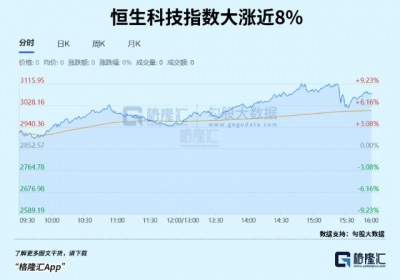

市場對於恆生科技指數的信心,也跌落到冰點。放眼看去,那些曾經YYDS大廠的股價打折力度實在是大,不知道的還以爲是香港市場也來了個“雙十一”購股狂歡節。所幸的是,今天港股卻出乎意料硬氣了一把,恆生科技指數更是一口氣漲近8個點,互聯網大廠的股價更有漲10個點的。

市場對於恆生科技指數的信心,也跌落到冰點。放眼看去,那些曾經YYDS大廠的股價打折力度實在是大,不知道的還以爲是香港市場也來了個“雙十一”購股狂歡節。所幸的是,今天港股卻出乎意料硬氣了一把,恆生科技指數更是一口氣漲近8個點,互聯網大廠的股價更有漲10個點的。 都說否極泰來,恆生科技跌了這么久,這次是真的要回來了嗎?

都說否極泰來,恆生科技跌了這么久,這次是真的要回來了嗎?

01流動性壓力消除了嗎?

港股是典型的離岸市場,經常被調侃爲“小三”市場,由於國內公司在港股的佔比已經非常大,市值佔比也超過一大半,所以上市公司的基本面其實就是中國經濟的基本面;但在流動性方面,港股一向很依賴西方,尤其是英美資本,雖然港股通开了之後,國內的資金湧入香港甚至一度有和外資爭奪定價權的態勢,不過短期內要想取代外資,可能性不大。所以,恆生科技指數下跌的原因基本可以用內憂外患來形容,內憂來自經濟基本面的下行壓力,外患則是地緣政治不穩以及美聯儲強力的收水政策。當然,這也是全球資本市場都在面臨的問題,“雙殺”面前,強如美股,一樣要大幅回撤。不過,恆生科技指數下殺的力度更大一些,還和它所代表的產業有關。互聯網科技一直是恆生科技指數成分股的重頭,但因爲反壟斷,這個板塊一直承壓回調,很多大廠的股價腰斬,甚至跌去7成、8成的都有,成爲壓垮恆生科技指數最大的黑天鵝。解鈴還須系鈴人,港股什么時候反彈,或者說這一次反彈能否繼續,宏觀上就要看這些因素究竟有沒有變好。最直接的因素,還是要看流動性。美聯儲這一次收水比以往很多時候都要狠,連續多次75個基點的加,聯邦基金利率迅速攀升到了3-3.25%。目前市場預期還有三次加息,本月加息75個基點已經沒有懸念,12月和明年Q1,總共再加100個基點,聯邦基金利率達到5%,相信會告一段落,接下來是否會繼續加碼,就有待經濟數據的表現了。除非那個時候,通脹數據還是居高不下,否則流動性繼續大幅收縮的可能性不高,因爲繼續加息,經濟衰退可能會更加劇烈,搞不好還會引發新一輪的全球性的經濟危機和金融危機,現在如此脆弱的經濟和金融形勢,已經沒有辦法再承受這樣的痛擊。現在看美國的通脹數據,峰值大概率在6月份出現,當時的CPI衝高到9.1%,創下40年以來的記錄,確實很恐怖。不過其後幾個月一路回落,目前構成通脹的三大因素中,能源價格已經出現實質性回落,美國的住房和食品價格也都難以繼續向上,甚至經濟也已經付出衰退的代價,隨着加息向前推進,通脹逐步回落的可能性要更加高。一旦高通脹緩解,加息的進度就會讓位於經濟增長和就業形勢,這是一場拉鋸战,現在看通脹情況還沒到真正松一口氣的時候,但是邊際改善也可以給低迷的市場注入信心。換句話說,只要沒有更差的消息,市場都愿意將其解讀爲利好。尤其是港股市場,恆指已經跌回到1997年的位置,甚至一度比那個時候還要低,慘烈到如此程度,哪怕有一點好消息,都足以讓市場興奮。

02基本面好轉了嗎?

除了流動性,經濟基本面也是市場非常關注的因素,所幸的是,國內的經濟基本面有企穩的跡象。不久前公布的第三季度經濟數據,GDP同比增長率達到3.9%,超出了預期。9月份的新增社融、人民幣貸款同樣超出了預期。雖然大體上看,經濟壓力還在,外圍的地緣局勢、經濟形勢也還沒有完全擺脫低迷,經濟周期向上還有一段距離,但也可以肯定的是,壓制因素正在一步步消退。就拿外圍的來說,俄烏战爭打到現在,明顯大家都很難支撐下去,不管是俄羅斯,還是西方,烏克蘭就更不用說了,今日俄羅斯方面釋放出普京愿意和美國坐下來談談的意思,如果能夠最終成事,對於邁向停火是非常大的促進。另外,德國總理也要來中國訪問了,這個歐洲最大經濟體的掌門人,帶了一大堆企業高管,明顯也是衝着加強中德、甚至是中歐經濟合作來的。這些,都給市場一個向好的信號,給市場一份信心。對於宏觀大勢,跟前文所講的邏輯一樣,跌到此時,只要有稍微一點好消息,市場都是久旱逢甘霖。回歸到中國經濟,今年最困難的時期要數第二季度,主要原因是上海的疫情,但即使在那樣的艱難情況下,中國經濟依然展示出強大的韌性。而隨着Q3經濟數據的回升,特別是隨着一些大事塵埃落定,中國經濟觸底回升的判斷應該是成立的。在微觀的企業層面,近期互聯網行業披露的Q3業績數據上走弱都不小,但這種下跌放在經濟企穩的大背景下,意義會不一樣。我們都知道,財務數據通常具有滯後性,體現的是之前的經營情況,但Q3开始經濟逐步進入企穩回升狀態,企業後續的經營情況,大概率也會進入企穩回升狀態。因此,Q3業績下滑帶來的估值下跌,更應該看是利空出來後最後的風險釋放,不少有基本面支撐的優質股票將隨着業績預期邊際改善而逐漸顯示出吸引力。經濟也好,股市也罷,說到底都是周期,向下有多慘烈,來日向上就會有多劇烈。

03重估恆生科技

股票的最終價值,來自於其背後的公司價值。在經歷了長達一年的超大幅度下跌之後,是時候重新審視恆生科技背後的公司的價值。如果單看政策,確實很多大廠的未來業績增長預期要打折扣,從成長股回歸到價值股,估值回撤是必然的事情,但如果再審視這些公司的價值,會發現,互聯網對於經濟、社會、國民的重要性,是絲毫沒有因爲政策而打折扣。事實上,我們每個人的生活,都離不开互聯網科技。

我們並非說,互聯網還能像過去那樣高高在上的YYDS,但投資講求的是價值和價格的匹配,只要匹配合理,投資價值就會顯現。換句話說,對於大廠也好,對於恆生科技也好,需要調整的估值體系,而不是完全否定這個行業。在這方面,政策其實已經先行一步,今年3月,上頭就對互聯網監管政策進行了定性,回歸到常態化監管,此後又多次釋放出同樣的信號。可以說,放在大廠頭上的“刀”的殺傷力已經邊際遞減,但爲什么3月份之後大廠的股價還是一路下跌,這裏主要還是流動性的問題,美聯儲加息導致全球資本回流美國,這個是誰也阻止不了的。但好處就是,隨着美聯儲加息進入尾聲,流動性的收縮問題有望得到緩解,底部也在反復的摩擦中得以確立,底部確立之後,下一步就是反攻,雖然不一定馬上會出現,但至少安全邊際上令人放心。當然,也有不少雜音,對於資本流動方向做出過度的解讀,但我認爲不管是內資外資,資本的逐利本性從來沒有變,說一千道一萬,只要中國經濟長期向好的基本面沒有變,只有中國經濟依然能夠維持不錯的增長率,資本最終都會回來。現在再看恆生科技,裏面的成分股跌幅當然很慘烈,但它們長期成長性都還在,估值邏輯也沒有改變多少,那么未來等這個行業重新回歸,市值增長彈性空間反而會更大。投資要的就是這樣的機會。總的來說,同爲科技股,A股也不少標的,只是估值普遍高得多,相反,在經歷了長時間“雙殺”行情後,不論是整體港股市場,還是恆生科技指數,估值都已經創下多年來的低位,顯示出更好的性價比,也具備了很大的吸引力。現在,或者正是一個難得的布局恆生科技的機會。如果無法決定選擇具體哪個標的,那么不妨看看它的ETF,與整個賽道一起成長。比如恆生科技QDII-ETF(513380),現在的淨值位置,顯示出相當高的性價比,而隨着恆生科技指數的回升,該ETF淨值也會隨之回升。另外,因爲QDII額度問題,很多公司同類的ETF都是場內大幅溢價的,原因是場外申購买不到足夠的額度,但這種溢價的可能造成風險,所以找一個溢價比較低、能反應真實漲跌幅的ETF,就顯得很重要。而恆生科技指數(QDII)C(012805)不限購,廣發恆生科技指數(QDII)C(012805)不限購,比起主流的1000元限購額,額度很充足,因此恆生科技QDII-ETF(513380)短期內不太可能有大幅溢價的風險。近期,隨着港股的不斷創下數十年來的低點,抄底資金已經蠢蠢欲動,不止恆生科技指數,醫藥特別是創新藥板塊,也迎來了反彈,以創新藥ETF(513120)爲例,過去半個月,淨值已經上漲了20%。

04結語

今天港A股都是大漲行情算是給連日來的低迷注入一支強心針,市場也傳出各種小道消息,去解釋今天的大漲。但不管如何,指數也好個股也好,到現在這個節點,本就已經具備較高的性價比,對繼續下跌空間有限,以及對未來向好的預期,都是底層原因。投資界常說的一個策略,买在炮火連天時,賣在曲聲悠揚時。現在的行情,說是炮火連天一點都不爲過,或許很多人都在彷徨猶豫,但從逆向思維看,更應該看到慘烈背後的機會。因爲這么多年,每一次大的機會,都是在最艱難的時候才會出現。近期全球股市波動很大,國內市場也是頻頻風格轉換,格隆匯投資學苑將不時邀請我們的首席來准時爲大家講解當天行情、分析投資機遇方向,幹貨很多,歡迎大家關注我們的視頻號“格隆匯投資學苑”。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:恆生科技,否極泰來?

地址:https://www.breakthing.com/post/27144.html