文/王慧瑩

編輯/周曉奇

泡泡瑪特,寒冰難解。

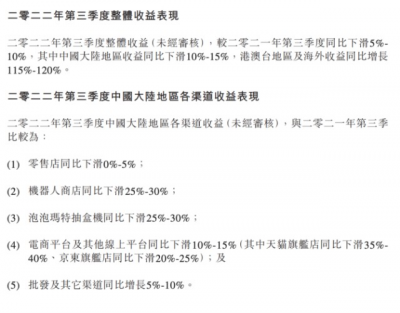

近期,泡泡瑪特披露2022年第三季度未經審核業績狀況。數據顯示,本季度較2021年第三季度同比下滑 5%-10%,其中中國大陸地區收益同比下10%-15%。

圖源泡泡瑪特公告

圖源泡泡瑪特公告

拉長時間线來看,泡泡瑪特在國內市場的日子越來越不好過。公司上半年財報顯示,盡管營收同比增長,但淨利潤出現了首次下滑。

這也意味着,泡泡瑪特的盈利能力在減弱,“潮玩第一股”光環也在變淡。

唯一的好消息是,今年以來,海外業務是泡泡瑪特難得增長的業務,成爲了提振外界信心的籌碼。三季度泡泡瑪特港澳台地區及海外收益同比增長115%-120%。

但海外收入畢竟還是小部分,對於拉動整體業績的增長依然有限,也充滿着不確定性。意料之中的是,乏善可陳的業績也讓資本市場失去對它的信心。

自7月中旬發布業績預告以來,泡泡瑪特股價跌幅已超30%,刷新歷史新低。市值上,也較今年年初最高位時蒸發了600多億港元。

此前,富瑞發表報告稱,預計泡泡瑪特由於去年同期的基數高,加上宏觀環境疲弱,影響非必需消費,預期集團第三季整體銷售將下跌9%,並料趨勢將於今年第四季及明年上半年維持。

事實上,悲觀的市場情緒早已蔓延。2020年泡泡瑪特登陸資本市場時,其千億市值就備受質疑。如今,高增長神話破滅的背後,泡泡瑪特正在逐漸被年輕人拋棄。

某種程度上,泡泡瑪特的市值是被年輕人“买”起來的。盲盒系列的出圈讓泡泡瑪特成爲年輕消費者的心頭好,甚至“社交貨幣”。彼時,市場的狂熱卷襲到二手市場,一個限定娃可以賣到幾萬元、十幾萬元。

消費市場變化飛速,冷靜之後的消費者忠誠度有限。泡泡瑪特帶火了潮玩市場,一大批玩家跑步入場,但泡泡瑪特卻逐漸失了寵。門店不再熙熙攘攘、二手市場也門可羅雀,衆多愛好者紛紛退坑。

從創造高增長神話的明星公司,到現在業績下降、千億泡沫被戳破,泡泡瑪特是着急的。從开發大娃、到主題樂園,再到海外業務,泡泡瑪特一直在尋找第二曲线,但創造第二曲线何其困難,在主營業務未見好轉的情況下,泡泡瑪特大手筆投入其他業務,或將加重其成本壓力。

這個冬天,泡泡瑪特終究難以回暖。

1、“泡泡”吹不大了

泡泡瑪特的“泡泡”吹不動了。

上周,潮玩公司泡泡瑪特公布了今年第三季度經營狀況。盡管沒有公布具體的財務數據,但公告顯示,泡泡瑪特三季度整體營收同比略有下滑。

作爲泡泡瑪特的主要市場,中國大陸地區收益同比下滑10%-15%。具體到各個渠道上,均呈現不同程度的下滑。

今年三季度,零售店同比下滑0%-5%;機器人商店同比下滑25%-30%;抽盒機同比下滑25%-30%;電商平台及其他线上平台同比下滑10%-15%,包括天貓旗艦店同比下滑35%- 40%、京東旗艦店同比下滑20%-25%。

唯一增長的渠道是批發及其它渠道,同比增長5%-10%。對比之下,這樣的增長遠比不上其他渠道的大幅度下滑,直接導致中國大陸地區的整體生意下滑。

泡泡瑪特今年的發展倍具挑战。

圖源泡泡瑪特官方微博

圖源泡泡瑪特官方微博

財報顯示,泡泡瑪特上半年營收23.59億元,同比增長33.1%;淨利潤錄得3.32億元,同比減少7.2%。盡管上半年收入同比仍在增長,但從增速上看,較於巔峰時期超過200%的增幅,差的不止一點半點。

分渠道來看,今年上半年,其线下收入爲11億元,同比增長21.8%;线上渠道收入爲9.78億元,同比增長46.8%。在泡泡瑪特官方的解釋中,經營被疫情按下暫停鍵,是營收增速下滑最主要的原因。

的確,上半年的疫情,給了泡泡瑪特一記重擊。

根據官方統計,上半年零售店閉店時間在1周-3個月的店鋪數量達到133家。其中一线城市是重災區,過去一年泡泡瑪特新增的93家門店,多半是由二线及其他城市貢獻。

需要注意的是,不僅是线下渠道受到疫情衝擊,线上銷售的狀況也不佳。泡泡瑪特相關管理層表示,目前有一部分流量“從天貓轉移到了抖音”,這爲泡泡瑪特在不同线上平台進行差異化運營帶來了挑战。

隨着營收增長放緩,泡泡瑪特毛利率壓力也愈加明顯。財報顯示,2022年上半年毛利率爲58.1%,同比下降4.9%。泡泡瑪特相關人員在財報電話會中解釋稱,主要由於原材料的上漲,OEM廠每道工序加工成本上升,隨着產品工藝的愈加復雜,生產單位採購成本攀升。

拉長時間线,這是泡泡瑪特毛利率連續三個上半年下降。按照管理層的表示,今年全年毛利率目標也是止住跌勢。

更重要的是,今年上半年是泡泡瑪特自2020年上市以來淨利潤出現首次下滑的報告期。對此,泡泡瑪特解釋爲,淨利潤下滑主要受到兩方面影響。一方面是毛利率下滑;另一方面是以僱員福利爲主的銷售、行政开支上升。

值得一提的是,在潮玩市場,庫存也是品牌的一個重要衡量指標。財報顯示,今年上半年,泡泡瑪特存貨爲9.57億元,存貨周轉天數爲160天。而在2019年,其存貨周轉天數僅有46天。

換言之,泡泡瑪特越來越不好賣了。

回顧過去兩年,泡泡瑪特上市時恰好趕上新消費最好的那兩年,衆星捧月之下,頭頂“潮玩第一股”光環,泡泡瑪特的“泡泡”越吹越大,創造了消費市場的奇跡。

但今時不同往日,新消費整體遇冷,市場回歸理性,盲盒作爲“非必需消費”,自然也被很多消費者拋棄。

2、退坑的消費者,失寵的泡泡瑪特

中國版《紀實72小時》紀錄片曾有一期記錄了潮玩市場的火熱。2019年4月,上海世博展覽館舉辦的國際潮流玩具展中,有人爲搶到限量版徹夜排隊,也有人在开門放行後以百米衝刺的速度在場內奔跑。

處於火熱期的泡泡瑪特,正是那場活動的主辦方。

95後的小慧曾經是泡泡瑪特的狂熱收集者,過去泡泡瑪特的端盒、改娃,小慧消費起來都是毫不猶豫。2020年开始,小慧的家裏就擺滿了一牆的泡泡瑪特。

不過,從今年开始,小慧對泡泡瑪特熱情明顯降低。“之前买得太多了,現在也沒有太好看的,不如省錢了。”小慧向連线Insight直言。

和小慧一樣的消費者還有很多,曾經泡泡瑪特狂熱的愛好者們,正在紛紛“退坑”。

事實上,潮玩本就不是剛需產品,再加上沒有足夠新鮮的爆款吸引,往往很容易被拋棄。

體現在數據上,泡泡瑪特的會員復購率也在不斷下滑。財報顯示,上半年的會員復購率下滑至47.9%,2019年,其會員復購率爲58%,2021年變成了56.5%。

更重要的是,品控不過關引發的質量問題也勸退了不少消費者。

王雪向連线Insight透露,她曾在泡泡瑪特門店买了DIMO去哪兒盲盒系列,剛抽中就發現有黑色劃痕,立即聯系店員售後。店員表示,“熱門系列只能更換樣品,或者等倉庫重發,不能线下重新抽取同系列或同款。”

DIMO去哪兒系列,圖源泡泡瑪特官方微博

DIMO去哪兒系列,圖源泡泡瑪特官方微博

王雪認爲,既然品控無法保證,就應該有令消費者滿意的售後,比如重新抽取該系列的新盲盒,畢竟樣品和倉庫重發更無法保證質量。

在小紅書上,搜索有關“泡泡瑪特退坑”的筆記,高達一萬篇。而在黑貓投訴上,有關泡泡瑪特的投訴也有近一萬條。

值得一提的是,由於泡泡瑪特盲盒的未知屬性,此前在二手市場也頗受歡迎。一般來說,如果买不到熱門款,或抽不到喜歡的款式,消費者往往會流入二手市場。

據豹變報道,當時發行價爲4999元的泡泡瑪特MEGA珍藏系列1000%的大娃,在闲魚賣出89999元的天價。

如今,衆多消費者“退坑”的情緒也蔓延到二手市場,泡泡瑪特不那么“香”了。

在二手市場,泡泡瑪特的溢價空間也十分有限,甚至低於市場價就可以买到。

據鳳凰網科技報道,某消費者曾花上萬元,只爲購买泡泡瑪特SKULLPANDA OOTD系列。當他想要轉手時,原本發售價899元SKULLPANDA OOTD牛仔款,在闲魚500元無人問津,最終不得不降至400元才出手。

此外,除了少數稀有聯名款外,泡泡瑪特產品都在下跌。曾被炒至萬元的未拆封SPACE MOLLY 1000%,目前價格爲5000元左右,幾乎和發售價4999元無差別。

SPACE MOLLY 1000%系列,圖源泡泡瑪特官方微博

SPACE MOLLY 1000%系列,圖源泡泡瑪特官方微博

聯名款的行情都如此不好,普通款更是便宜。此前,據連线Insight走訪,在北京潘家園古玩夜市,已拆封的普通款泡泡瑪特的二手市場價格爲100元3個,均價低於市場價;僅有隱藏款和熱門款可以賣到均價100元以上,但也都低於火爆時期的二手市場價格。

事實上,很多消費者起初便是看中了泡泡瑪特二手市場的溢價空間,如今二手市場價格大跳水,退坑的玩家也可能會越來越多。

艾媒咨詢此前發布的潮玩和盲盒相關報告中也指出,中國盲盒行業發展會遭遇到用戶流失風險的挑战。數據顯示,超過3成受訪網民認爲盲盒噱頭過大,產品本身缺乏實用性,超過2成用戶認爲價格不合理。

與此同時,今年1月,政策層面也對盲盒這種銷售形式做出監管。彼時,中國消費者協會點名了泡泡瑪特與肯德基聯名盲盒銷售中的爭議,存在誘導消費者超額消費,獲取限量款盲盒,加劇糧食浪費的問題。

過去,作爲新消費的代表,泡泡瑪特是被90後、00後“买”上市的。當消費者新鮮感褪去,泡泡瑪特失寵似乎也是情理之中。

3、資本市場對它還有信心嗎?

踩中盲盒風口,千億市值、潮玩第一股,曾是泡泡瑪特身上的標籤。

從2010年成立以來,泡泡瑪特經歷了8輪融資,這背後,更是衆多明星資本的加持,紅杉中國、華興資本、黑蟻資本等都位列其中。

2020年12月11日,泡泡瑪特登陸港交所,开盤漲100%報77.1港元/股,總市值達1065億港元。在當時,這樣的成績無疑給投資者們帶來了巨大回報。

此前,泡泡瑪特不止一次陷入高估值的爭議之中。如果說當時資本和市場熱情猶在,當下,隨着疫情疊加新消費賽道的遇冷,資本正在失去對它的信心。

今年7月,高盛將泡泡瑪特的評級由“买入”改爲“中性”,並將2022-24年淨利潤預測下調24%-37%,以反映收入和利潤波動的可見性較低,目標價由45港元削47%至24港元。

回顧今年泡泡瑪特的股價,一直處於波動下跌狀態。跌幅最大的一輪要屬7月15日泡泡瑪特發布2022年上半年盈利預警之後。彼時,泡泡瑪特股價連續4個交易日下跌。

泡泡瑪特2022年股價情況,圖源富途牛牛

泡泡瑪特2022年股價情況,圖源富途牛牛

自7月中旬發布業績預告以來,泡泡瑪特區間跌幅已超30%,最低觸及9.95港元/股,刷新歷史新低。而在市值上,截至目前,泡泡瑪特市值爲147.9億港元,與2022年最高市值658.9億港元相比,跌幅達78%,蒸發超600億港元。

股價跳水、市值下跌,資本對泡泡瑪特的故事已經疲勞,爲了挽回資本市場信心,泡泡瑪特一直在尋找新故事。

這時候,海外市場成爲泡泡瑪特的救命稻草。

在2021年的業績解讀時,泡泡瑪特創始人王寧表示,希望海外收入能在未來達到整體收入的50%。這是泡泡瑪特努力的方向,近幾年海外的增長一直比國內快,希望有一天可以達到預設的目標。

今年以來,泡泡瑪特加快了全球化布局。7月份,泡泡瑪特在韓國宏大和日本原宿开設了當地的旗艦店,並在8月於澳洲墨爾本开設1號店。泡泡瑪特預計到明年,會加快歐美地區的拓展速度,並且在明後年亞洲與歐美市場的收入貢獻預計會持平。

圖源泡泡瑪特官方微博

圖源泡泡瑪特官方微博

反映到數據上,上半年,泡泡瑪特海外市場收入1.57億元,同比增長161.7%,收入佔比由2021年上半年的3.4%提升至6.6%。本次三季度中,海外市場也是泡泡瑪特唯一的好消息,海外整體收益增長115%-120%。

此前,泡泡瑪特創始人王寧在發布會上預測,單季度而言,預計四季度海外業務收入貢獻將超過10%。

即便這個預測成真,也與佔總體收入50%的目標相差甚遠。至少目前來看,海外市場所佔比例仍是少數。更重要的是,出海早已成爲企業們的共識,泡泡瑪特如何繞开與國內品牌的競爭,進行本地化、接受市場檢驗,也是難題。

隨着盲盒玩法的普及,新入局者越來越多。名創優品、52TOYS都前來攪局,泡泡瑪特雖已經積累起一定用戶,但必須要面對消費者忠誠度不高的問題。

升級新產品便成了泡泡瑪特的新曲线。去年6月,泡泡瑪特推出MEGA珍藏系列,主推400%(28釐米)和1000%(70釐米)的大娃,旨在打造國內“年輕人的第一件收藏品”,將盲盒玩具過渡到藝術藏品級別。

暫且不說高端化的大娃設計和質量如何,基於BE@RBRICK積木熊延伸出的定制款、聯名款已經率先佔領了用戶心智,消費者能否爲泡泡瑪特买單還是未知。

與此同時,泡泡瑪特還在試圖打造另一個“迪士尼”。今年年初,泡泡瑪特與北京朝陽公園开始合作建造主題樂園。上半年業績預告的電話會議上表示,該項目已進入方案設計階段,整體投入2.7-3億元。

這需要不少的投入,在業績下滑的情況下,泡泡瑪特這個布局也被外界看做是個危險的動作。

出海开店、多元化產品、开主題公園,泡泡瑪特想做的事越來越多。只是,短期內,想要通過新曲线挽回頹勢,似乎不太現實。

不過,創始人王寧對於潮玩的抗周期性依然信心十足。他表示,盡管消費者可能因爲各種各樣的原因降低了消費需求,但潮玩依舊很抗周期,“大家都說玩具嘛,开心的時間需要玩具,不开心的時候也需要玩具。”

企業信心是一回事,資本的反應又是另一回事。風起時,泡泡瑪特達到千億市值輕而易舉;風停了,泡泡瑪特股價跌跌不休,泡泡瑪特還要想辦法度過寒冬。

(本文頭圖來源於泡泡瑪特微信公衆號,應受訪者要求,本文小慧、王雪均爲化名。)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:泡泡瑪特回不了暖

地址:https://www.breakthing.com/post/27222.html