交運燃氣 (01407.HK)

保薦人: 興證國際融資有限公司

上市日期 2022 年 11 月 16日(周三)

招股價格 1.42港元-1.62港元

集資額 1.56億港元 -1.78億港元

每手股數 2000股

入場費 3272.65港元

招股日期 2022 年10月 31 日—2022 年 11月 07 日

招股總數 11000.00萬股

國際配售 9900.00萬股 ,約佔 90%

公开發售 1100.00萬股 ,約佔 10%

總市值 6.25億港元-7.13億港元

市盈率 8.09

公司簡介:

交運燃氣是一家擁有超過16年經驗的天然氣營運商,於山東省濰坊巿高密市運營。公司自以下各項產生收益:銷售管道天然氣,主要透過我們的城市管道網絡向經營區域內的管道天然氣終端用戶銷售;在公司的壓縮天然氣及液化天然氣加氣站銷售壓縮天然氣及液化天然氣;提供建設及安裝服務;及銷售燃氣器具。

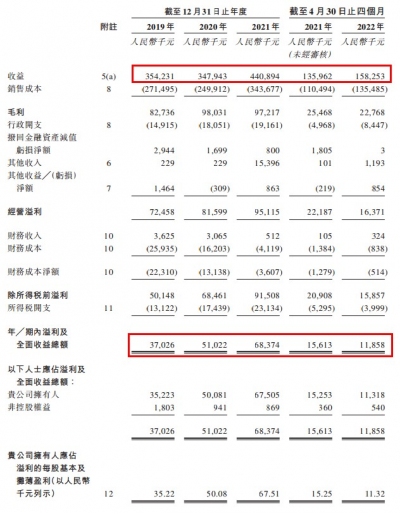

截至2019年、2020年及2021年12月31日止年度及截至2022年4月30日止四個月,交運燃氣營收分別爲人民幣3.54億元、3.48億元、4.41億元及1.58億元,該公司的純利分別約爲3702.6萬元、5102.2萬元、6837.4萬元及1185.8萬元。

交運燃氣管道天然氣供應商主要爲爲中石油及山東實華。

於往記錄期:1.公司向中石油及山東實華採購管道天然氣;2.包括向中輝能源採購液化天然氣;3.主要向中國的獨立第三方供應商採購燃氣器具;4.向獨立第三方採購設備及機械,包括管道及閥門及燃氣表等其他零部件;5.向關連人士交運置業及兩名獨立第三方採購管道建設及安裝服務。

截至2019年及2020年12月31日止年度以及截至2021年9月30日止九個月,向最大供應商的採購分別佔公司總採購額的約65.9%、58.7%及59.4%;以及向五大供應商的採購分別佔公司總採購額的約97.1%、95.3%及98.1%。

作爲高密市佔率第一的燃氣運營商,背靠百強縣高密,以及股東高密交運集團,交運燃氣的未來發展和業績還是具有較大的穩定性。在低碳發展環境下,天然氣在農村市場的推廣也有利於提升運營商業績。

基石投資者:

無

保薦人歷史業績:

興證國際融資有限公司

02

中籤率和新股分析

(來自AIPO)

第一天展現出來的孖展沒足額!目前市場情緒看來肯定不會超過15倍回撥,

中籤率分析:

關於中籤率方面,估計這次公开配售的超額認購倍數肯定不會超過15倍,那么如果按照正常的情況下回撥10%,按照2000人來參與預估一下,一手中籤率應該在83%。

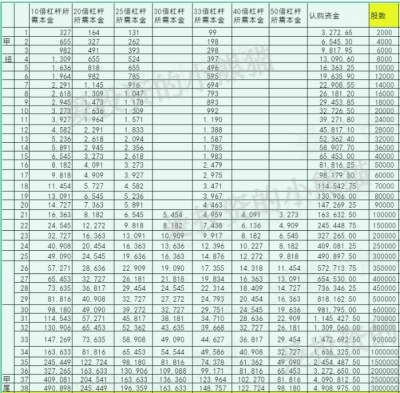

甲組的各檔融資所需要的本金還有融資金額對應如下表:

乙組頭,這次是573萬本金,乙組的各檔融資所需要的本金還有融資金額對應如下表:

乙組的各檔融資以及各檔利息利率對應的金額如下表:

這票打不打?且看我下面的分析:

相較於港股類似級別的燃氣同行公司,嘉興燃氣的2021年數據,這家公司2021年營收爲19.89億元人民幣,同期淨利潤爲1.17億元人民幣,當期毛利率則爲11.95%,當期淨利率爲6.10%。交運燃氣的2021年數據,這家公司2021年營收爲4.41億元人民幣,同期淨利潤爲0.68億元人民幣,當期毛利率則爲22.05%,當期淨利率爲15.51%。

從同行對比中看出,由於高密市燃氣消費體量的原因,交運燃氣整體收入規模較小,但交運燃氣的整體毛利率和淨利率卻相較更高,體現出了更爲出色的盈利能力。不過對於交運燃氣而言,成本因素是今後影響公司收入水平及盈利水平的重要原因,且由於近兩年來說,交運燃氣毛利率出現了下滑,公司稱是由於疫情影響導致的。

最近這兩年總共只來了兩個燃氣股,2020年來的嘉興燃氣,還有前幾個月來的湖州燃氣,一個是暗盤暴漲,首日微漲,一個是小跌,正常像這種公共事業股一般都沒什么好玩的,18和19年那會兒這類的票還挺多的,最近兩年來的都比較少,總的來說這一類小票,沒啥想象空間,漲跌幅度都不是很大。

總的來說這類票其實吸引力不強。打不打都無所謂了,運氣好一點就是嘉興燃氣,運氣差一點就是湖州燃氣!當然如果大家想現金摸一手的話,可以考慮富tu系的暗盤。衆所周知。很多票富tu暗盤的價格都比輝li高,經常是漲的時候富tu比輝li漲得多,跌的時候富tu比輝li跌的少。今年富tu暗盤已經接了好4個券商:盈li,國yuan,致fu,富tu這4個目前是富tu電子暗盤,前三個還是現金認購免費。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:交運燃氣(01407.HK)會復制嘉興燃氣小漲?還是復制湖州燃氣小跌?

地址:https://www.breakthing.com/post/27730.html