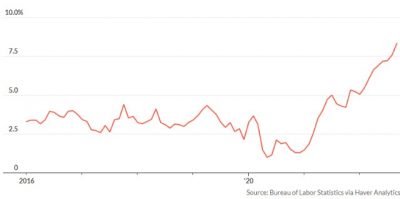

股市近期走勢將取決於美聯儲釋放的關於加息的信號,長期走勢將取決於經濟衰退的可能性和嚴重程度。 當地時間周三(11月2日),美聯儲宣布再次加息75個基點,這是美聯儲連續第四次加息75個基點,也是今年的第六次加息行動,聯邦基金利率目標區間目前升至3.75%-4.00%,達到近15年來最高水平。 在談到接下來的加息幅度時,美聯儲在政策聲明中說:“FOMC認爲應該繼續通過加息實施限制性貨幣政策,直到通脹回落到2%;在決定未來的加息幅度時,FOMC會考慮收緊政策的累積效應、對經濟活動和通脹影響的滯後性以及經濟和金融的動向。” 政策聲明發布後美股市場隨即上漲,市場認爲美聯儲在暗示備受期待的政策“轉向”終於要來了。但鮑威爾在接下來的新聞發布會上給股市潑了一盆冷水,他說,美聯儲加息“還有很長的路要走”,現在討論暫停加息爲時過早。鮑威爾還說,由於通脹形勢“越來越具挑战性”,美聯儲可能得把利率提高到比上次會議預計的更高的水平。 股市隨後回吐漲幅,道指收盤下跌1.6%,標普500指數下跌2.5%,納斯達克綜合指數下跌3.4%。 長期報道美聯儲和美國經濟的MarketWatch專欄作家雷克斯納廷(Rex Nutting)指出,鮑威爾曾在7月份的新聞發布會上說了一些讓市場懷疑美聯儲抵抗通脹的決心的話,這一次他沒有重蹈覆轍,在市場認爲美聯儲的政策可能轉向時迅速糾正了這種誤讀。 納廷稱,鮑威爾的確轉向了,但他轉向了“鷹派”。  “鷹派”鮑威爾不再擔心過度緊縮 《巴倫周刊》指出,鮑威爾釋放的信息似乎是美聯儲可能不會在接下來的會議上再加息75個基點,但未來仍有很多次幅度較小的加息行動,這可以給美聯儲留出更多時間分析未來公布的經濟數據,並等待之前的加息逐漸對通脹產生影響。 CME FedWatch Tool的數據顯示,從期貨市場的定價來看,FOMC在12月會議上加息50個基點的可能性從不到45%升至接近60%。此外,聯邦基金利率目標區間極有可能在2023年上半年的某個時候達到5.00%-5.25%的峰值,然後在明年年底下降。 在美聯儲召开下次會議之前將公布重要的就業數據和CPI數據,這些數據對於美聯儲下一步行動的細節非常重要。 鮑威爾在新聞發布會上重申利率會繼續上升,他不止一次強調現在討論暫停加息爲時過早,但沒有明確說明利率要升到多高才能降低通脹。 鮑威爾說:“多高的利率能讓通脹降到2%的目標水平存在很大的不確定性,但加息仍有一段路要走,從上次會議以來公布的數據可以看出,最終利率水平將高於此前的預期。” 分析人士認爲,在市場關於美聯儲政策轉向的希望破滅後,鮑威爾周三的“鷹派”表態可能會抑制股市和債市出現更大幅度的反彈。 MarketWatch的納廷指出,鮑威爾認爲聲明中的“鴿派”措辭是對FOMC中“鴿派”委員的必要安撫,但他明白必須在“鴿派”和“鷹派”之間找到平衡,讓多頭不要過於激動,他不希望市場在勝利還沒來的時候就开始慶祝。 鮑威爾還認爲,過度收緊政策帶來的痛苦要小於行動過於緩慢。他說:“如果出現過度收緊政策的情況,美聯儲可以動用能給經濟帶來支撐的工具,但如果因爲收緊力度不夠而控制不住通脹,那么我們將面臨通脹變得根深蒂固、價格可能會高得多的局面。” 《巴倫周刊》指出,壓低通脹可能需要一場經濟衰退來實現,美聯儲維持高利率的時間越長,投資者對許多資產類別的預期回報就越低。 對衝基金管理公司Man Group首席執行官盧克埃利斯(Luke Ellis)近日稱,美國經濟衰退是“不可避免的”。貝萊德(BlackRock)的分析師周一也表示,“加息給經濟造成的傷害變得更明顯”時美聯儲才會停止加息。他們還認爲,目前利率已經觸及可能引發經濟衰退的水平。 富國銀行(Wells Fargo)股票策略主管克裏斯哈維(Chris Harvey)說:“鮑威爾似乎不擔心過度緊縮造成的影響,這不是股市愿意看到的。” 《巴倫周刊》認爲,股市的近期走勢將取決於美聯儲釋放的關於加息的信號,長期走勢將取決於經濟衰退的可能性和嚴重程度。 沒人愿意看到衰退,鮑威爾是否再次誤判了通脹形勢? 美聯儲對勞動力市場強度的誤判以及疫情引發的價格上漲導致了美國40年來最高的通脹,鮑威爾之前的“通脹暫時論”被安聯(Allianz)首席經濟顧問穆罕默德埃爾-埃利安(Mohamed El-Erian)稱爲“可能是美聯儲歷史上最糟糕的通脹預測”。經濟學家斯蒂芬羅奇(Stephen Roach)將鮑威爾比作美聯儲前主席阿瑟伯恩斯(Arthur Burns) ,後者在強大政治壓力下的優柔寡斷導致了20世紀70年代的嚴重通脹。 MarketWatch認爲,非經濟學家出身的鮑威爾最終如何被人們記住,將取決於他能否在不把美國經濟拖入深度衰退的前提下控制通脹。 目前美國經濟還沒有陷入衰退,在消費者支出的支撐下,第三季度GDP增長了2.6%。但隨着假日季的臨近,消費者對價格上漲的接受度還能持續多久是個未知數,尤其是在美聯儲專注於加息和控制通脹、而不是避免經濟衰退之際。 鮑威爾周三稱,美國經濟仍有機會避免陷入衰退,但由於物價壓力緩解緩慢,今年美國經濟“軟着陸”的機會窗口已經縮小。 MarketWatch專欄作家雷克斯納廷認爲,“軟着陸”機會下降是因爲美聯儲執着於繼續加息,官員們似乎沒有注意到通脹已經大幅回落,經濟增長已經接近停滯。 納廷解釋說,雖然CPI同比漲幅依然很高,但同比漲幅是一個“向後看”的指標,並不能准確預測通脹的未來走勢,預測通脹率的最佳指標是三個月年化漲幅。“向後看”給美聯儲造成了一個“盲點”。 納廷拿在實現軟着陸方面取得顯著成功的美國國家航空航天局(NASA)做了類比。 納廷指出,NASA的科學家知道一些美聯儲已經忘記的事:向太空發送信息和從太空接收信息需要很長時間,所以要在向航天器發送指令時考慮這種延遲,這樣才能安全地在其他星球上着陸。 經濟也是如此。美聯儲從經濟中收到的信號往往有延遲,有時會延遲數月,而且美聯儲目前賴以決定加息幅度的一個主要信號延遲了一年甚至更長時間。 這個信號就是住房價格的上漲情況,住房價格現在是導致CPI和PCE上升的主要因素,但由於計算住房價格上漲情況的方式不同,目前的數據反映的是12到18個月前的情況。 美聯儲看到的有延遲的住房價格信號 三個月平滑年率( 3-month smoothed annual rate)

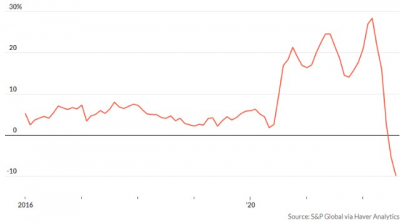

“鷹派”鮑威爾不再擔心過度緊縮 《巴倫周刊》指出,鮑威爾釋放的信息似乎是美聯儲可能不會在接下來的會議上再加息75個基點,但未來仍有很多次幅度較小的加息行動,這可以給美聯儲留出更多時間分析未來公布的經濟數據,並等待之前的加息逐漸對通脹產生影響。 CME FedWatch Tool的數據顯示,從期貨市場的定價來看,FOMC在12月會議上加息50個基點的可能性從不到45%升至接近60%。此外,聯邦基金利率目標區間極有可能在2023年上半年的某個時候達到5.00%-5.25%的峰值,然後在明年年底下降。 在美聯儲召开下次會議之前將公布重要的就業數據和CPI數據,這些數據對於美聯儲下一步行動的細節非常重要。 鮑威爾在新聞發布會上重申利率會繼續上升,他不止一次強調現在討論暫停加息爲時過早,但沒有明確說明利率要升到多高才能降低通脹。 鮑威爾說:“多高的利率能讓通脹降到2%的目標水平存在很大的不確定性,但加息仍有一段路要走,從上次會議以來公布的數據可以看出,最終利率水平將高於此前的預期。” 分析人士認爲,在市場關於美聯儲政策轉向的希望破滅後,鮑威爾周三的“鷹派”表態可能會抑制股市和債市出現更大幅度的反彈。 MarketWatch的納廷指出,鮑威爾認爲聲明中的“鴿派”措辭是對FOMC中“鴿派”委員的必要安撫,但他明白必須在“鴿派”和“鷹派”之間找到平衡,讓多頭不要過於激動,他不希望市場在勝利還沒來的時候就开始慶祝。 鮑威爾還認爲,過度收緊政策帶來的痛苦要小於行動過於緩慢。他說:“如果出現過度收緊政策的情況,美聯儲可以動用能給經濟帶來支撐的工具,但如果因爲收緊力度不夠而控制不住通脹,那么我們將面臨通脹變得根深蒂固、價格可能會高得多的局面。” 《巴倫周刊》指出,壓低通脹可能需要一場經濟衰退來實現,美聯儲維持高利率的時間越長,投資者對許多資產類別的預期回報就越低。 對衝基金管理公司Man Group首席執行官盧克埃利斯(Luke Ellis)近日稱,美國經濟衰退是“不可避免的”。貝萊德(BlackRock)的分析師周一也表示,“加息給經濟造成的傷害變得更明顯”時美聯儲才會停止加息。他們還認爲,目前利率已經觸及可能引發經濟衰退的水平。 富國銀行(Wells Fargo)股票策略主管克裏斯哈維(Chris Harvey)說:“鮑威爾似乎不擔心過度緊縮造成的影響,這不是股市愿意看到的。” 《巴倫周刊》認爲,股市的近期走勢將取決於美聯儲釋放的關於加息的信號,長期走勢將取決於經濟衰退的可能性和嚴重程度。 沒人愿意看到衰退,鮑威爾是否再次誤判了通脹形勢? 美聯儲對勞動力市場強度的誤判以及疫情引發的價格上漲導致了美國40年來最高的通脹,鮑威爾之前的“通脹暫時論”被安聯(Allianz)首席經濟顧問穆罕默德埃爾-埃利安(Mohamed El-Erian)稱爲“可能是美聯儲歷史上最糟糕的通脹預測”。經濟學家斯蒂芬羅奇(Stephen Roach)將鮑威爾比作美聯儲前主席阿瑟伯恩斯(Arthur Burns) ,後者在強大政治壓力下的優柔寡斷導致了20世紀70年代的嚴重通脹。 MarketWatch認爲,非經濟學家出身的鮑威爾最終如何被人們記住,將取決於他能否在不把美國經濟拖入深度衰退的前提下控制通脹。 目前美國經濟還沒有陷入衰退,在消費者支出的支撐下,第三季度GDP增長了2.6%。但隨着假日季的臨近,消費者對價格上漲的接受度還能持續多久是個未知數,尤其是在美聯儲專注於加息和控制通脹、而不是避免經濟衰退之際。 鮑威爾周三稱,美國經濟仍有機會避免陷入衰退,但由於物價壓力緩解緩慢,今年美國經濟“軟着陸”的機會窗口已經縮小。 MarketWatch專欄作家雷克斯納廷認爲,“軟着陸”機會下降是因爲美聯儲執着於繼續加息,官員們似乎沒有注意到通脹已經大幅回落,經濟增長已經接近停滯。 納廷解釋說,雖然CPI同比漲幅依然很高,但同比漲幅是一個“向後看”的指標,並不能准確預測通脹的未來走勢,預測通脹率的最佳指標是三個月年化漲幅。“向後看”給美聯儲造成了一個“盲點”。 納廷拿在實現軟着陸方面取得顯著成功的美國國家航空航天局(NASA)做了類比。 納廷指出,NASA的科學家知道一些美聯儲已經忘記的事:向太空發送信息和從太空接收信息需要很長時間,所以要在向航天器發送指令時考慮這種延遲,這樣才能安全地在其他星球上着陸。 經濟也是如此。美聯儲從經濟中收到的信號往往有延遲,有時會延遲數月,而且美聯儲目前賴以決定加息幅度的一個主要信號延遲了一年甚至更長時間。 這個信號就是住房價格的上漲情況,住房價格現在是導致CPI和PCE上升的主要因素,但由於計算住房價格上漲情況的方式不同,目前的數據反映的是12到18個月前的情況。 美聯儲看到的有延遲的住房價格信號 三個月平滑年率( 3-month smoothed annual rate)  美聯儲對通脹率自3月份开始加息以來沒有進一步下降感到失望,但這是因爲住房價格的信號是在去年夏秋發出來的,遠在住房市場因加息和縮表而开始降溫之前。 如果從實時數據來看,住房價格已經不再像CPI和PCE所體現的那樣大幅上漲,自3月份首次加息以來,租金和房價的上漲已經放緩,實際上全美大部分地區的房價都在下跌,私營部門的租金指標顯示,許多城市的房東都在降低租金。 過去三個月,不包括住房價格在內的CPI同比漲幅已經從春季緊縮开始時的14%下降到了1%。 住房價格的實時信號 Case-Shiller房價指數三個月平滑年率

美聯儲對通脹率自3月份开始加息以來沒有進一步下降感到失望,但這是因爲住房價格的信號是在去年夏秋發出來的,遠在住房市場因加息和縮表而开始降溫之前。 如果從實時數據來看,住房價格已經不再像CPI和PCE所體現的那樣大幅上漲,自3月份首次加息以來,租金和房價的上漲已經放緩,實際上全美大部分地區的房價都在下跌,私營部門的租金指標顯示,許多城市的房東都在降低租金。 過去三個月,不包括住房價格在內的CPI同比漲幅已經從春季緊縮开始時的14%下降到了1%。 住房價格的實時信號 Case-Shiller房價指數三個月平滑年率  納廷指出,這一信息需要時間才能體現在CPI數據中,但到那時美聯儲再作出反應可能已經晚了,從而導致經濟硬着陸。 納廷認爲,加息正在起作用,而美聯儲的“盲點”將美國經濟置於危險之中,雖然高通脹仍令人擔憂,特別是食品、醫療保健、新車和公用事業等必需品價格的上漲,但美聯儲應該對經濟採取一種更爲平衡的看法,沒有人愿意看到經濟硬着陸。 文 |《巴倫周刊》中文版撰稿人 郭力群 編輯 | 彭韌版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。 (本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

納廷指出,這一信息需要時間才能體現在CPI數據中,但到那時美聯儲再作出反應可能已經晚了,從而導致經濟硬着陸。 納廷認爲,加息正在起作用,而美聯儲的“盲點”將美國經濟置於危險之中,雖然高通脹仍令人擔憂,特別是食品、醫療保健、新車和公用事業等必需品價格的上漲,但美聯儲應該對經濟採取一種更爲平衡的看法,沒有人愿意看到經濟硬着陸。 文 |《巴倫周刊》中文版撰稿人 郭力群 編輯 | 彭韌版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。 (本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:鮑威爾的確轉向了,但他轉向了“鷹派”

地址:https://www.breakthing.com/post/27780.html