去年有大量關於半導體行業的文章:芯片短缺、 CHIPS 法案、我們對台灣和台積電、對中國大陸的依賴等等。

但是,盡管有這么多關於芯片和半導體的討論,但很少有人了解這個行業的結構。我發現理解復雜事物的最佳方法是逐步繪制圖表。因此,這裏有一個關於該行業如何運作的快速圖片教程。

半導體生態系統

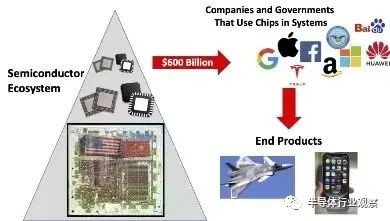

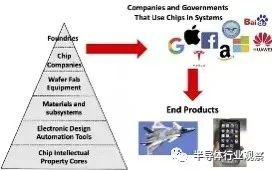

我們正在看到的社會現象是一切都在走數字化轉型。半導體——處理數字信息的芯片——幾乎無處不在:計算機、汽車、家用電器、醫療設備等。半導體公司今年將銷售 價值 6000 億 美元的芯片。

如下圖所示,這個行業似乎很簡單。半導體生態系統中的公司制造芯片(左側的三角形)並將其出售給公司和政府機構(右側)。然後,這些公司和政府機構將芯片設計成系統和設備(例如 iPhone、PC、飛機、雲計算等),並將它們出售給消費者、企業和政府。包含芯片的產品的收入價值數 十億美元。

然而,考慮到它的規模,這個行業對大多數人來說仍然是個謎。如果你真的想到了半導體行業,你可能會想象在工廠潔淨室(芯片工廠)裏穿着兔子裝的工人拿着 12 英寸晶圓。然而,這是一個一次操作一個原子的材料的企業,其工廠的建造成本高達數十億美元。(順便說一句,那個晶片上有兩 萬億 個晶體管。)

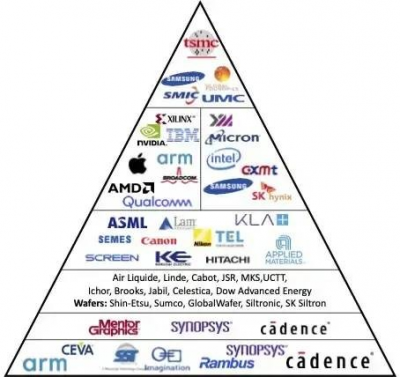

如果您能夠查看代表半導體行業的簡單三角形內部,而不是一家制造芯片的公司,您會發現這是一個擁有數百家公司的行業,所有公司都相互依賴。總體而言,它非常龐大,所以讓我們一次描述生態系統的一部分。(警告——這是 一個非常復雜的行業的簡化 視圖。)

半導體行業細分

半導體行業有七種不同類型的公司。這些不同的行業細分中的每一個都將其資源沿價值鏈向上輸送到下一個,直到最終芯片工廠(“Fab”)擁有制造芯片所需的所有設計、設備和材料。從下往上看,這些半導體行業細分市場是:

芯片知識產權 (IP) 內核 電子設計自動化 (EDA) 工具 專業材料 晶圓廠設備 (WFE) “無晶圓廠”芯片公司 集成設備制造商 (IDM) 芯片代工廠

以下部分提供了有關這七個半導體行業細分的更多詳細信息。

芯片知識產權 (IP) 內核

芯片的 設計 可能歸一家公司所有,或者……

一些公司許可他們的芯片設計——作爲軟件構建模塊,稱爲 IP 內核——以供廣泛使用

有超過 150 家公司銷售芯片 IP 核

例如,Apple 授權 ARM的 IP 核 作爲其 iPhone 和計算機中微處理器的構建塊

電子設計自動化 (EDA) 工具

工程師使用專門的電子設計自動化 (EDA) 軟件設計芯片(在他們購买的任何 IP 內核之上添加自己的設計) 該行業由三個美國供應商主導 ——Cadence、 Mentor (現爲西門子的一部分)和 Synopsys 使用這些 EDA 工具的大型工程團隊需要 2-3 年的時間來設計一個復雜的邏輯芯片,例如在電話、計算機或服務器中使用的微處理器。(見下圖設計過程。)

今天,隨着邏輯芯片變得越來越復雜,所有電子設計自動化公司都开始插入人工智能輔助工具來自動化和加速流程

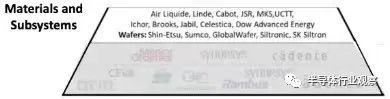

特殊材料和化學品

到目前爲止,我們的芯片仍處於軟件階段。但要將其轉化爲有形的東西,我們將不得不在一家名爲“晶圓廠”的芯片工廠實際生產它。制造芯片的工廠需要購买專門的材料和化學品:

硅晶片——制造它們需要晶體生長爐 使用了 100 多種氣體 ——散裝氣體(氧氣、氮氣、二氧化碳、氫氣、氬氣、氦氣)和其他外來/有毒氣體(氟、三氟化氮、砷化氫、磷化氫、三氟化硼、乙硼烷、硅烷,不勝枚舉在…) 流體(光刻膠、 CMP 漿料) 光罩 晶圓搬運設備、切割 射頻發生器

晶圓廠設備 (WFE) 制造芯片

這些機器物理地制造芯片 五家公司在行業中佔據主導地位—— 應用材料、 KLA、 LAM、 東京電子 和 ASML 這些是地球上一些最復雜(也是最昂貴)的機器。他們取一片硅錠,並在其表面上下操縱其原子 稍後我們將解釋如何使用這些機器

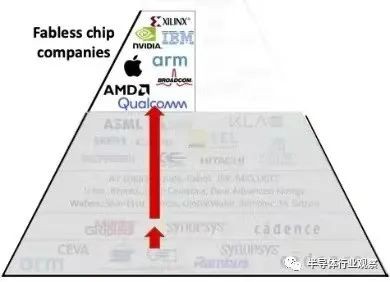

“無晶圓廠”芯片公司

以前使用現成芯片的系統公司(Apple、Qualcomm、Nvidia、Amazon、Facebook 等)現在設計自己的芯片。 他們創建芯片設計(使用 IP 內核和他們自己的設計)並將設計發送到擁有制造它們的“晶圓廠”的“代工廠” 他們可能會在自己的設備中專門使用這些芯片,例如蘋果、谷歌、亞馬遜……。 或者他們可能會將芯片出售給所有人,例如 AMD、Nvidia、高通、博通…… 他們不擁有晶圓制造設備或使用特殊材料或化學品 他們確實使用芯片 IP 和電子設計軟件來設計芯片

集成設備制造商 (IDM)

集成設備制造商 (IDM) 設計、制造(在自己的晶圓廠中)和銷售 自己的 芯片 他們不爲其他公司制造芯片(這種情況正在迅速變化。) IDM 分爲三類——內存(例如 Micron、 SK Hynix)、邏輯(例如 Intel)、模擬(TI、 Analog Devices) 他們有自己的“晶圓廠”,但也可能使用代工廠 他們使用芯片 IP 和電子設計軟件來設計他們的芯片 他們購买 Wafer Fab Equipment 並使用專門的材料和化學品 流片新的領先芯片(3nm)的平均成本現在是 5 億美元

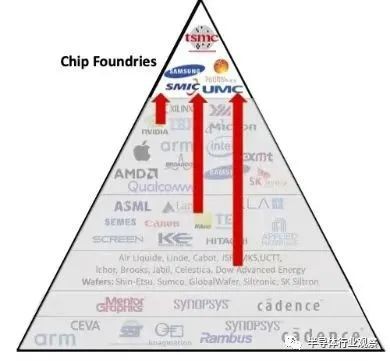

芯片代工廠

代工廠在他們的“晶圓廠”中爲其他人制造芯片 他們從各種制造商那裏購买和集成設備 晶圓廠設備和專用材料和化學品 他們使用這種設備設計獨特的工藝來 制造 芯片 但他們 不設計芯片 台灣台積電 邏輯領先, 三星 第二 其他晶圓廠專門制造用於模擬、電源、射頻、顯示器、安全軍事等的芯片。 建新一代芯片(3nm)制造廠耗資200億美元

晶圓廠

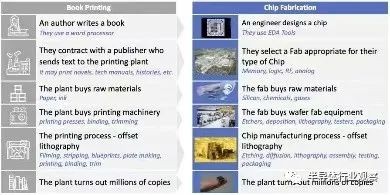

Fabs 是制造廠的簡稱——制造芯片的工廠 集成設備制造商 (IDM) 和 代工廠都擁有晶圓廠。唯一的區別是他們是制造芯片供他人使用或銷售,還是制造芯片供自己銷售。 將 Fab 想象成類似於書籍印刷廠(見下圖)

就像作者使用文字處理器寫書一樣,工程師使用電子設計自動化工具設計芯片 作者與專門研究其流派的出版商籤訂合同,然後將文本發送到印刷廠。工程師選擇適合其芯片類型(內存、邏輯、射頻、模擬)的晶圓廠 印刷廠購买紙張和墨水。晶圓廠購买原材料;硅、化學品、氣體 印刷廠購买印刷機械、印刷機、粘合劑、修邊機。晶圓廠購买晶圓廠設備、蝕刻機、沉積、光刻、測試儀、封裝 一本書的印刷過程使用膠印、拍攝、剝離、藍圖、制版、裝訂和修整。芯片是在復雜的過程中制造的,使用蝕刻機、沉積、光刻來操縱原子。將其視爲原子級膠印。然後切割晶片並封裝芯片 該工廠生產出數百萬本同一本書。該工廠生產出數百萬個相同芯片的副本

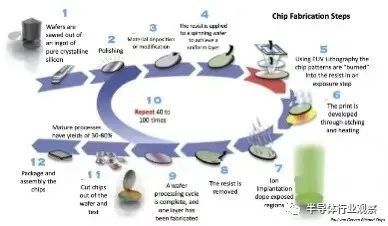

雖然這聽起來很簡單,但事實並非如此。芯片可能是有史以來制造的最復雜的產品。下圖是 制作芯片所需的1000多個步驟的簡化版本。

晶圓廠問題

隨着芯片變得越來越密集(單個晶圓上有數萬億個晶體管),建造晶圓廠的成本飆升——現在一個芯片工廠的成本超過 100 億美元 原因之一是制造芯片所需的設備成本飆升 僅來自荷蘭公司ASML的一台先進光刻機就 耗資 1.5 億美元 一個工廠有大約 500 多台機器(並不都像 ASML 那樣昂貴) 晶圓廠的建築非常復雜。制造芯片的潔淨室只是一組復雜管道的冰山一角,這些管道在正確的時間和溫度將氣體、電力、液體全部輸送到晶圓廠設備中 保持領先地位需要數十億美元成本,這意味着大多數公司已經退出。2001 年有 17 家公司生產最先進的芯片。今天只有兩家—— 韓國的三星 和中國台灣的台積電 。

下一步是什么——技術

制造密度更大、速度更快、功耗更低的芯片變得越來越難,那么下一步是什么?

邏輯芯片設計人員沒有讓單個處理器完成所有工作,而是將多個專用處理器放入芯片內部 存儲芯片現在通過堆疊 100 多層高而變得更密集 隨着芯片的設計變得越來越復雜,這意味着更大的設計團隊和更長的上市時間,電子設計自動化公司正在嵌入人工智能來自動化部分設計過程 晶圓設備制造商正在設計新設備,以幫助晶圓廠制造具有更低功耗、更好 性能、最佳面積成本和更快上市時間的芯片

接下來是什么 - 業務

英特爾等集成設備制造商 (IDM) 的商業模式 正在迅速變化。過去,垂直整合具有巨大的競爭優勢,即擁有自己的設計工具和工廠。今天,這是一個劣勢。 晶圓廠具有規模經濟和標准化。他們不必自己發明,而是可以利用生態系統中的整個創新堆棧。只專注於制造 AMD 已經證明,從 IDM 轉變爲無晶圓代工廠模型是可能的。 英特爾 正在嘗試。他們將使用 台積電 作爲自己芯片的代工廠,並建立自己的代工廠

接下來是什么——地緣政治

在 21 世紀控制先進的芯片制造很可能被證明就像在 20 世紀控制石油供應一樣。控制這種制造業的國家可以扼殺其他國家的軍事和經濟實力。

確保芯片的穩定供應已成爲國家的優先事項。(按美元計算,中國最大的進口是半導體——比石油還大) 如今,美國和 中國 都在迅速嘗試將其半導體生態系統彼此脫鉤。中國正在投入 100 多億美元的政府激勵措施來建設中國晶圓廠,同時試圖創造本土供應的晶圓廠設備和電子設計自動化軟件 在過去的幾十年裏,美國將大部分晶圓廠轉移到了亞洲。今天,我們鼓勵將晶圓廠和芯片生產帶回美國

以前只對技術人員感興趣的行業現在是大國競爭中最大的部分之一。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:幾張圖看懂半導體產業

地址:https://www.breakthing.com/post/2791.html