出品/壹覽商業

作者/費爾南多

編輯/薛向

喜茶終於不再堅持直營。

11月3日,壹覽商業獲悉,喜茶確認开放加盟業務,未來將在非一线城市,以合適的店型展开事業合夥業務。值得注意的是,作爲新茶飲直營品牌的典型,此前喜茶一直對外宣稱不走加盟模式。

喜茶從直營轉向加盟,很可能與茶飲賽道已今非昔比有一定聯系,隨着一二线茶飲市場紅利逐漸觸頂,喜茶的增速也开始放緩。與之形成截然對比的是,專注於下沉市場的蜜雪冰城年營收已突破百億。

事實上,此前喜茶就曾針對下沉市場推出直營茶飲品牌喜小茶,但該品牌並未如預料般成爲喜茶徵战下沉市場的利劍。此番开放加盟,無疑昭示了喜茶希望進一步拓寬下沉市場影響力的決心。

茶飲行業加速“內卷”

曾幾何時,喜茶還是年輕人追捧的社交“名片”,而隨着疫情反復,經濟持續承壓,年輕人的消費觀也從此前的精神消費本位制,變爲了生存消費本位制。這帶來的直接影響,就是新茶飲市場風光不再。

圖源:中國連鎖經營協會

2021年9月,中國連鎖經營協會新茶飲委員會披露的《2021新茶飲研究報告》,2018年-2020年,中國新茶飲市場收入規模增速分別爲26.5%、23.4%以及26.2%,2021-2022年的增速將下降至19%左右。預測接下來的2-3年,增速將進一步收窄至10%-15%

盡管紅利市場紅利日趨收窄,但得益於前幾年瘋狂資本的推動,中國新茶飲的存量企業數量卻與日俱增。《2021新茶飲研究報告》顯示,截止2020年底,中國飲品店門店總數約59.6萬家,同比增長39.58%,其中65.5%爲新茶飲類門店。

不過由於看到了市場的天花板,資本卻變得越發謹慎。壹覽商業不完全統計,2022年前三季度,茶飲行業分別有7家、8家、5家品牌獲得融資,已披露的融資金額分別爲3.03億元、4.75億元、2.51億元。9月份,茶飲行業沒有發生一筆融資事件。

一方面,市場紅利正在收窄,另一方面資本不再給新茶飲企業補充“彈藥”。這兩個因素合力,帶來的一大影響,就是新茶飲賽道變得越發“內卷”。

2022年初,喜茶宣布下調部分產品價格,普遍降價2-3元。隨後,喜茶又表示,年內不會再推出29元以上飲品,並承諾現有產品不漲價。3月,奈雪的茶也對外表示,將大幅降價,推出9-19元的新茶飲輕松系列。

如果說降價還僅僅意味着新茶飲企業是在迎合消費者日趨保守的消費態度,那么門店數量增速放緩,則意味着新茶飲企業已經難以進一步成長。

官方資料顯示,2019年-2021年,喜茶新增門店數量分別爲227家、320家以及202家,增速分別爲139%、78%以及26.3%。可以發現,喜茶的門店增速正在斷崖式下跌。到了2022年前三季度,喜茶新开門店數甚至只有30家左右。

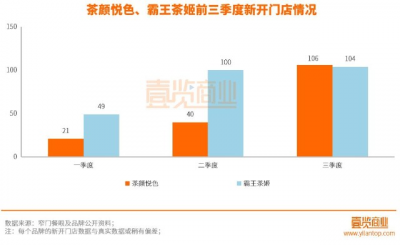

不只喜茶,整個新茶飲賽道的开店速度都滿了下來。壹覽商業數據顯示,2022年前三個季度,开店數量持續攀升的品牌僅有3家,分別是奈雪的茶、茶顏悅色、霸王茶姬。其中,茶顏悅色在三個季度中新开門店數量分別爲21家、40家、61家,霸王茶姬在同期分別新开49家、100家、104家。

喜小茶退場,加盟模式接棒

不過並不是所有的茶飲企業均遇到了成長的天花板,在行業一片哀鴻遍野的背景下,蜜雪冰城卻逆勢擴張。

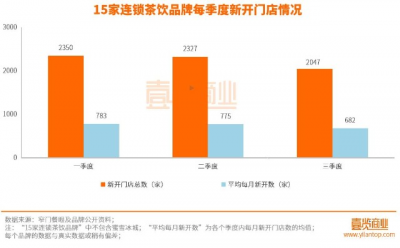

壹覽商業跟蹤的16個連鎖茶飲品牌中,2022年Q3新开門店4920家。其中蜜雪冰城新开3050家,佔比約61.9%,擁有絕對性優勢。

在行業整體規模增速放緩的背景下,蜜雪冰城的門店數依然有較高的增速,恰恰揭示了茶飲下沉市場“廣闊天地,大有作爲”的特點。

艾媒咨詢數據顯示,目前一、二线城市的新茶飲市場增速放緩,正向三四线城市逐步下沉。據了解,中國的“下沉市場”囊括200個地級市、3000個縣城以及40000個鄉鎮,覆蓋超10億人口人口,擁有巨大的消費潛力。

2022年7月,蜜雪冰城發布公告稱,爲帶動潛力市場發展,“現對全國鄉鎮市場开放加盟申請”,這也意味着,蜜雪冰城的門店數量遠未觸頂。

其實不止蜜雪冰城,在一、二线城市新茶飲市場觸頂的背景下,以喜茶、奈雪的茶爲代表的新茶飲企業早已开始進軍下沉渠道。

比如,2020年4月,喜茶就面向下沉市場推出了直營品牌“喜小茶”。據了解,喜小茶的的客單價爲6元-15元,包括鮮奶茶、果茶、咖啡等品類。

喜茶於2021年5月披露的《喜小茶一周年小報告》顯示,問世一年時間,喜小茶在深圳、廣州、東莞等六個城市开出了22家門店,全年共賣出超280萬杯飲品。

誠然,喜茶從0到1,打造出年銷量超280萬杯喜小茶實屬不易,但對比廣大的下沉市場,一年時間,喜小茶僅覆蓋六個城市,开出了22家門店,還是顯得太慢了。

究其原因,或許還是因爲喜小茶走直營模式,該模式需要品牌親力親爲地選店、運營,不光對喜茶的現金流提出了嚴峻的考驗,並且爲了兼顧品質,喜小茶也堅持“真材實料”,產品價格難以進一步下探,和喜茶的主品牌之間也越發出現左右互搏的問題。

喜茶難學蜜雪冰城

事實上,喜茶或許早就想在下城市場战略性放棄喜小茶,走加盟模式。2022年11月,喜小茶位於廣州城投大廈的最後一家門店正式關閉,在此之前,喜小茶的其他門店也已陸續關閉。而喜小茶官網微信公衆號的最後一條推送也停留在了2022年7月20日。

喜茶選擇走加盟模式,固然是爲了效仿蜜雪冰城,高效率地擴大品牌在下沉市場的影響力,但更重要的,或許也與直營新茶飲企業面臨的經營困局有直接聯系。

雖然喜茶並沒有上市,沒有披露詳細的財務數據,但透過其“兄弟”企業奈雪的茶來看,喜茶或許也難有亮眼的財務數據。財報顯示,2022年上半年,奈雪的茶營收20.45億元,同比下跌3.8%;經調整淨虧損爲2.49億元,去年同期淨利潤爲0.48億元。

反觀走加盟路线的蜜雪冰城卻大賺特賺。《招股書》顯示,2019年-2021年,蜜雪冰城的營收分別爲25.66億元、46.80億元以及103.51億元,分別同比增長82%以及121%;歸母淨利潤分別爲9.22億元、16.44億元以及25.55億元,分別同比增長 42%以及202%。

不過值得注意的是,蜜雪冰城並不是靠“賣奶茶”賺錢的,而是依托於供應鏈的資源賺加盟商的錢。《招股書》顯示,2021年,蜜雪冰城的食材和包裝材料業務營收分別爲72.3億元以及17.79億元,佔總營收的69.89%以及17.19%。

蜜雪冰城以供應鏈爲中心,C端粗狂式發展的加盟模式,也使得其產品質量不能得到有效保障,屢屢登上微博熱搜。

2022年3月、4月和6月,蜜雪冰城涇川縣、恭城縣以及龍山縣的飲品店,均因產品質量問題,分別爲監管部門罰款1萬元、2000元以及1.2萬元。

在《招股書》中,蜜雪冰城也表示,“若加盟門店未按照公司統一規範和標准進行運營,發生店員操作不規範、門店衛生不合格等違規情況,從而導致產品質量糾紛或食品安全事故,將對公司的品牌聲譽及經營業績產生不利影響。”

這恰恰是喜茶面臨的核心矛盾,經過多年的運營,其已經在消費者市場確立了高端定位。海通證券數據2020 年,高端現制茶飲市場中,喜茶的市佔率爲27.7%,位居第一。大規模的加盟,可能造成產品質量問題頻發,進而“反噬”喜茶的品牌形象。

此外,走加盟模式的蜜雪冰城之所以可以賺得盆滿鉢滿,主要是因爲數萬家門店,可以攤薄其供應鏈成本,進而實現規模化效益。目前喜茶的門店不足千家,這也意味着其很難在短時間內通過供應鏈賺錢。

總而言之,雖然在一二线茶飲市場紅利觸頂的背景下,喜茶开放加盟,走下沉渠道,稱得上是“理性經濟”。

但喜茶的加盟之路或許並不會走得一帆風順,因爲在主品牌定位高端、過少的門店數量又難以帶來規模效益的基礎上,喜茶與蜜雪冰城完全就不在一個維度。如果喜茶希望成爲第二個蜜雪冰城,那么其或許需要經歷一場全方位的轉型。

- 奈雪的茶(02150)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:喜茶开放加盟,“眼紅”蜜雪冰城?

地址:https://www.breakthing.com/post/28088.html