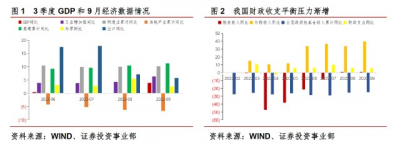

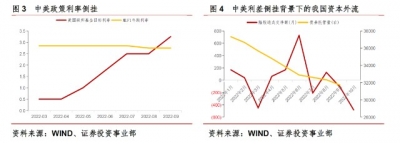

國內經濟恢復基礎仍需鞏固,穩增長政策仍需持續發力。3季度,我國GDP實現3.9%的增長,相較於2季度加快3.5個百分點,主要受益於穩經濟一攬子政策的逐步落地。1)經濟有所恢復,但仍處於較困難的階段,下行壓力依然不小。從分項及9月經濟數據來看,工業生產明顯反彈,穩增長政策推動基建上行,地產跌幅有所收窄;另一方面,消費和出口回落,城鎮失業率有所反彈。高頻數據顯示10月以來經濟活動偏弱,內需偏弱的狀況仍未扭轉。當前國內經濟仍然面臨較大的內需和信心不足問題,後續擴大內需仍是國內穩增長政策的主要抓手。2)財政收支平衡壓力增大,制約地方政府在消費、投資等領域拉動經濟的能力。3季度財政數據呈現稅收收入回落、非稅收收入高增、土地出讓收入再度走弱的特徵。地產銷售、土地成交等先行指標顯示地產鏈條仍未走出泥潭,除了土地出讓收入急劇萎縮,地產對地方財政的持續拖累,疫情多點散發及局部封控對地方財政的影響還體現在衛生健康等支出端,9月衛生健康支出同比攀升至24.6%,成爲增速最高的財政支出分項。當前新疆、內蒙、山西等多地疫情形勢不容樂觀,加上冬季來臨或加劇疫情傳播,疫情防控政策或有進一步收緊趨勢,對財政收支兩端的影響仍將延續。另外,參照過往政治經濟周期,今年4季度或是增量政策的相對“空檔期”,政府加槓杆及發力程度或有所退坡。3)貨幣政策延續寬松基調,但外部平衡壓力有增無減。9月社融增速超過名義GDP增速,低位運行的政策利率和觸及歷史低點的貸款平均利率無不顯示貨幣政策的寬松基調。然而,美聯儲今年以來已連續加息5次,累計加息300bp,其中連續3次加息75BP,導致國際資本大規模回流美元資產,其中境外投資者投資我國的債券和股票均有淨流出之勢,資本外流-儲備下降-匯率貶值的風險傳播鏈條仍未有效阻隔,“7”的人民幣匯率整數關口已被擊破,人民銀行已通過多措並舉防止人民幣過快貶值,但在中美經濟增速差的形勢下,人民幣貶值壓力或仍較大。

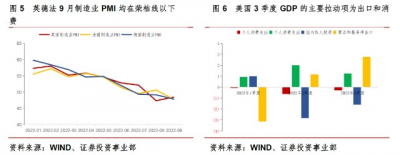

歐央行如期加息;美國消費和勞動力市場依舊穩健。歐央行10月議息會議決定加息75bp,再度將三大利率分別上調75bps,但歐央行整體表態偏鴿派。最新公布的英法德經濟數據顯示制造業均有不同程度收縮,歐元區經濟衰退特徵日趨明顯。美國3季度實際GDP環比折年率2.6%,高於預期值2.4%和前值-0.6%,在連續2個季度環比負增後重新回正,淨出口和服務消費爲主要拉動項,住宅投資和庫存投資則爲主要拖累項。從環比拉動率來看,私人耐用品、非耐用品、服務消費分別爲-0.1%、-0.2%、1.2%;私人非住宅投資、住宅投資、存貨投資、淨出口分別爲0.5%、-1.4%、-0.7%、2.77%。由於過去兩年的財政刺激,美國居民積累了較多儲蓄,居民部門資產負債表狀況仍較健康,10月密歇根大學消費者信心指數再度走高,表明後續消費放緩的斜率或不會太陡峭;美國就業市場依然維持強勁,均會對消費形成支撐。目前來看,美國的高通脹並未出現拐點,9月核心PCE同比增速繼續走高也印證了“通脹高燒”難退,爲抑制通脹,美聯儲年底至明年初可能還會繼續加息兩到三次。

免責聲明:

本資料信息來源於公开資料,中信信托有限責任公司(以下簡稱“本公司”)對該信息的准確性、完整性或可靠性不作任何保證。若資料中所含信息發生變化,本公司可在不發出通知的情形下做出修改。在任何情況下,本資料中的信息或所表述的意見均不構成對任何人的投資建議,不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料版權僅爲本公司所有,未經書面許可,任何機構和個人不得以任何形式復制、發表、引用等。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中信信托經濟周報 | 國內經濟恢復基礎仍需鞏固,美國高通脹仍未現拐點,美聯儲加息步伐暫難掉頭

地址:https://www.breakthing.com/post/28104.html