編輯 | 於斌

出品 | 潮起網「於見專欄」

在疫情反復不斷、各類威脅着人類生命健康的細菌、病毒等未知疾病爲背景的特殊時代背景下,互聯網相關行業迎來了加速發展的機遇,互聯網醫療時代也成功趁此機會,從疫情前的

剛剛興起,一步到位來到了高速增長期,甚至迎來了行業大洗牌。

互聯網醫療起於三方服務平台,因相關部門要求三甲醫院自主建設互聯網醫院的一紙紅頭文件,而走向高潮。不過,也恰恰是因爲這一點,原來的三方醫療服務商變得不再喫香。這一點在平安健康2022年的中期業績報告中,就能洞悉一二。

三方平台受衝擊,流量不再後難以爲繼

互聯網醫療,是醫療服務延伸至互聯網領域的一個新興產物。其包括了以互聯網爲載體和技術手段的健康教育、醫療信息查詢、電子健康檔案、疾病風險評估、在线疾病咨詢、電子處方、遠程會診、治療和康復等多種形式的健康醫療服務。

互聯網醫療同時也代表了醫療行業新的發展方向,有利於解決中國醫療資源不平衡和人們日益增加的健康醫療需求之間的矛盾。而在2020年3月,相關部門的一紙指導意見,更是讓互聯網醫療擁有了乘風破浪的機會:《關於推進新冠肺炎疫情防控期間开展“互聯網+”醫保服務的指導意見》。

這份文件中明確表示,要將符合要求的互聯網醫療機構爲參保人提供的常見病、慢性病线上復診服務,各地可依規納入醫保基金支付範圍,並且各省市的醫院,也紛紛开始上线自己的互聯網醫院。對比三方平台,就診者自然更信賴醫院自行建設的互聯網平台。

根據中研網統計,中國互聯網醫療2021年底的市場規模超過2600億元,發展勢頭迅猛。但實際上,第三方互聯網醫療平台在近年來卻顯得有些落寞了。

國內的三方互聯網醫療服務平台自誕生以來,就一直指望着喫流量紅利,潛移默化地培養就診者求助於互聯網醫院的平台,幾乎沒有。這導致的行業現狀就是:前期借助各種福利優惠,確實能在短時間內吸引着龐大的用戶群體,但後期的變現卻困難重重。

互聯網醫療平台可大致分爲兩種:聯動藥房或醫院,進行拓展嘗試的醫療服務型企業,也有先短期積累大量用戶資源再通過增值服務變現的互聯網平台型企業。但這些平台的營收都並非靠問診所付出的診金,營收的大頭基本是售賣藥物。

原本還能夠借助线上售藥,來獲得一些營收的互聯網醫療平台,可在互聯網售賣藥品的相關法規相繼出台後,也开始步步收緊,勒緊褲腰帶過日子,畢竟在漏洞中掘金的機會,已經不再有了。

而平安健康作爲行業三巨頭之一,其也很難抵擋三方平台在“正宮”大舉介入後的衝擊,這一點在平安健康的中期報告中也有所體現。

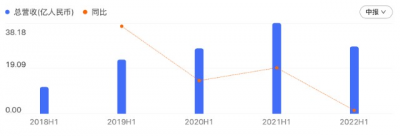

平安健康2022年中期業績報告顯示,報告期內平安健康營收總額爲28.28億,同比2021年上半年的38.18億大幅降低了25.94%,淨虧損總額共計4.26億。

而且,這已經是平安健康連續虧損的第八年了,也難怪市場分析師笑稱:若不是背靠大集團,平安健康早就要勒緊褲腰帶了,哪裏還能斥資近億元來收購一家智慧醫療平台,哪怕是錢從左手遞到右手。

斥資億元收購智慧平台,只爲突破發展瓶頸

平安健康2022年上半年虧損了4.26億,這看似驚人的數字其實已經不足爲奇了。因爲平安健康在今年3月公布的2021年全年財報中,其淨虧損達15.39億,同比2020年大幅增長62.3%,再度刷新歷史新高。

數據來源:平安健康財報

據不完全統計,已經連續虧損了八年的平安健康,已經燒掉了集團超過60億,而且平安健康實現正向營收的愿望,在近期實現也很是渺茫。

平安健康的營收主要依靠健康服務及醫療服務兩部分,健康服務20202年上半年營收16.98億,佔總營收六成,同比下降幅度32%。不過平安健康對此給出的解釋是,業務發展战略有所調整,公司將從2C業務更多地轉向2B端,可事實上,平安健康的2B端似乎也陷入了營收困境。

平安健康全力衝擊的醫療服務板塊,在2022上半年的毛利率爲39.1%,同比下降6.1%;並且其在2021年佔公司總營收的比例爲48.4%,在集中發力後竟下降了8.4%,僅剩40%,這與平安健康所期待的,完全是背道而馳。

而在連年虧損之後,平安健康也受到了資本市場的質疑,這在它股價持續下滑的趨勢中被展現得淋漓盡致。截至11月2日收盤,股價已經下降至15.96港元/股,相較於去年同期的34港元/股,直接腰斬。總市值更是跌至178.56億。

平安健康IPO發行時,市值約爲580億港元,2020年一度創下1300億港元的巔峰市值。但這並非是平安健康一家的問題,今年互聯網醫療企業的日子都不太好過。

從多個互聯網醫療巨頭發布的2022上半年財報數據來看,業績慘淡似乎已是行業共識了。

連續虧損了三年的叮當健康,2020上半年同期營收7.8億,幾乎與2021同期的期內虧損爲7.49億持平,2020上半年累計虧損4.04億;阿裏健康同樣在走下坡路。截至11月2日收盤,阿裏健康每股價格爲3.85港元,總市值縮水至520.52億港元,折合人民幣482.89億。相較於去年同期的9.18港元/股,直接暴跌近6成。

證券分析師稱,衝刺IPO的企業無疑都是業內數一數二的龍頭企業,且已在運營方面已經有了一定成績,但它們卻無一例外的,需要回答市場兩個問題:一是當前的商業模式,是否能持久運營,且扭虧爲盈;二是政策監管方面的變動是否會影響行業的後續發展。

而平安健康對自身發展的過程中,遇到的瓶頸自然也是心知肚明的。因此近期其就高調宣布,以9686.46萬美元的交易對價,收購平安智慧城市旗下業務板塊平安智慧醫療,完成後,平安健康將全資持有平安智慧醫療股權。本次收購也是平安好醫生對慢病服務能力的加持,公司預計未來可以深度拓展4億慢病人群,進一步輻射百億規模的互聯網慢病管理市場。

但慢病管理真的是互聯網醫療的正確賽道嗎?這個答案或許還需要打上一個大大的問號。

押寶慢病管理,平安健康難逃大數據魔咒

據調研機構統計,我國各類慢病患者合計超過4億人,慢病相關的醫療支出約佔總醫療支出的近7成,平安健康也是瞄准了這一商機,力求培養慢性病患者走商業模式的慢病管理,讓醫療服務的客制化、私有化成爲業務的又一增長點。

在押寶慢病管理這方面,平安健康並非是第一家。被譽爲“慢性管理第一股”的智雲健康,在上市後的日子也並不好過。

爲此,不少企業正加速探索,今年智雲健康就以“慢病管理第一股”完成了上市。但截至11月2日收盤,智雲健康港股總市值105.67億港元,相較於3個多月前上市當天的165.54億港元,縮水了近60億港元。

而智雲健康的財報報告也透出其受困於現有的發展模式,仍未找到盈利點:公司在2022年上半年實現營業收入13.80億,淨虧損12.31億。自2019年起,同樣陷入了連年虧損噩夢的智雲健康,已經累計虧損達76.15億。

慢病管理服務市場的競爭企業類型衆多,包括但不限於藥房、互聯網平台、院內系統服務提供商等,但無論是哪一種發展模式,其核心都是拉通患者、醫生和藥企三大群體,提供持續的慢病問診與購藥服務。

假設患者能在一個平台持續的問診和購藥,勢必會產生許多醫療數據。在數據爲王的信息化時代裏,平安健康若能利用妥當,將會擁有一個數據量驚人的信息庫,這份誘惑自然會驅使着平安健康奮不顧身地投入這一領域。

但平安健康卻忘了,近年來相關部門對於數據監管的步步收緊,已經讓許多互聯網企業有些難以招架了,更何況是私密性更強的醫療企業,這也是平安健康近年頻頻被點名的一大原因。

2020年《平安好醫生》因未說明收集使用個人信息規則被點名;2021年1月,平安健康因宣傳措辭不當,被罰款10萬;2021年8月平安健康因“利用虛假的或者使人誤解的價格手段,誘騙消費者或者其他經營者與其進行交易”被兩個部門合並罰款5.5萬;2021年4月14日,該公司因銷售侵犯注冊商標專用權的商品被市場監管部門責令停止銷售。

而據不完全統計,僅在2019-2020年,平安健康就已經因各種原因,累計被罰款33萬,在平安健康被頻頻點名的背後,是相關部門對互聯網醫藥領域的進一步規範和監管,在《藥品管理法實施條例》頒布後,平安健康的日子就更是難過。

這份文件明確指出,第三方平台提供者不得直接參與藥品網絡銷售活動。監管政策再次收緊,這無疑對平安健康主營的“賣藥”健康服務帶來了較大限制與衝擊。

但不得不承認是,盡管目前互聯網醫療企業的營收狀況不盡如人意,但互聯網醫療賽道仍是生氣蓬勃,企業還有許多未知的市場機遇。平安健康在努力轉型、探索下一個業務增長點的時候,該如何平衡好自身發展與監管要求,是其口碑能否穩住的關鍵。

結語

互聯網醫療作爲能夠彌補醫療資源不均,在一定程度上緩解就醫困難的一種醫療模式,其依舊是醫療行業未來發展的一個趨勢。

平安健康背靠大集團,聯動着整個行業的上下遊機構、企業、患者,做出成績自然是水到渠成的,但問題在於,長期虧損給平安健康造成的壓力短,讓其未來發展之路,蒙上了一層未知數。

對於平安健康而言,在業務模式上需要創新的同時,還需要確保業務在政策上的合規性,這是一場很長的拉鋸战,也希望平安健康能夠早日譜寫出一份令市場滿意的答卷,爲互聯網醫療行業帶來新的思路。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:慢病管理成救命稻草,平安健康勢要將醫療私有化?

地址:https://www.breakthing.com/post/28128.html