先看下近日全球各大芯片巨頭的最新季報數據。

英特爾、SK海力士、三星電子第三季度營收增速分別爲-20.08%、-6.9%、3.79%,淨利潤增速分別爲-85.07%、-60.3%、-23.62%,老實說較爲慘淡;存儲芯片巨頭美光最新公布的第四財季財報也不如意,營收同比下降19.71%,淨利潤同比大幅下滑45.15%。

另外,AMD、英偉達此前也都不約而同下調了業績預期。

陸續發布的差於預期的業績預告或財報,加之近日台積電罕見鼓勵員工多休假,可見大家對芯片行業大幅降溫的擔憂並不是空穴來風。

但是,芯片寒潮並非籠罩全行業,車用芯片、高性能計算芯片需求仍然旺盛。

首先是汽車芯片,2020年开始的芯片短缺問題依舊沒有消退,據汽車行業數據預測公司AutoForecast Solution的最新數據顯示,截至9月25日,受芯片短缺影響,今年全球汽車市場累計減產約337.68萬輛。

業內普遍預計,“缺芯”給汽車行業帶來的影響至少會延續到明年年中或年底,可以說在電動化、智能化、網聯化趨勢的驅動下,汽車芯片需求並未減弱,反而是對行業景氣形成了一定的支撐。

其次是高性能計算,如今的高性能計算早已不再局限於天氣預測、藥物研發、油田分析等少數應用,而是在疫苗藥物研發、AI、算力、元宇宙等各個高端領域都扮演着重要角色。

雖然市場對芯片整體的未來預期變得謹慎,但現實是——更爲先進的芯片生產領域的投資在不斷增加。

所以此次田瑀從台積電的收入佔比出發,將芯片的具體需求拆分开來挨個分析,以避免根據單一因素或者財務數據簡單得出結論。

本期慢思考一起跟着田瑀思考問題的脈絡,搞清楚芯片這個熱門賽道的投資邏輯。

「 田瑀的慢思考 」

據澎湃新聞援引台媒報道稱,10月24日下午4時左右,台積電內部信流出,這封內部信以影片方式陳述,主講者爲魏哲家,他感謝員工過去3年的辛勞,並鼓勵員工多與家人相處,休假充電後再繼續努力。

這封內部信引發討論。有半導體業內人士表示,台積電由總裁親自發鼓勵放假的內部信,實爲罕見之舉。業界人士解讀,雖然台積電的內部信僅放出鼓勵放假的信號,但對照不久前的半導體人才荒,半導體需求衰退信號更爲明確。

之前缺芯的新聞還歷歷在目,如今半導體需求衰退的新聞又充斥市場,今天就來聊聊半導體的需求。

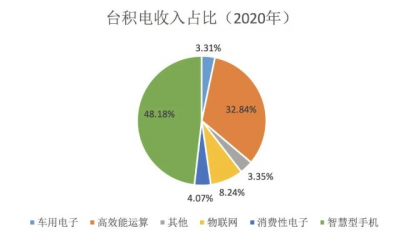

先上數據,下圖爲台積電2020年下遊需求的行業分布。用2020年的數據,是因爲wind中提供的數據只有2020年財報,拆年報比較耗時,21年比例變化應該不大。

如果感興趣,我可以提供另一些數據。據某些交流紀要中顯示,2021年台積電下遊需求中高性能計算的佔比進一步提升,與智能手機基本相當,均佔收入的40%左右;汽車電子佔比提升至5%的水平。

數據來源:wind

從這個角度就容易理解台積電感受到的寒意。

首先來看智能手機(對應上圖智慧型手機),智能手機的銷量疲軟早在去年下半年就有點苗頭,今年上半年手機廠商就先感受到寒意了,芯片作爲智能手機的上遊本身傳導就有時滯,再加上手機芯片產業鏈堆積庫存的开始並不會削減代工廠的訂單,因此代工廠算是寒意傳導的最末梢了。

高性能計算(對應上圖高效能運算)的下遊表徵指標我們選取服務器行業,大量的算法推薦、人工智能都會體現在服務器的增長上,從這個領域來看,當前的需求仍維持在雙位數的增長,高性能計算的佔比仍將提升。

汽車芯片(對應上圖車用電子)的主要增長來自於新能源汽車滲透率的快速提升帶來的單車價值量的大幅提升,需求井噴。當前需求仍保持旺盛增長,明年的增長從上遊到下遊都相對樂觀,但我個人有些擔憂,這個我們在之前的文章中也有所提及(點擊查看原文)。

缺芯主要指的就是高性能計算以及汽車用芯片,當前雖然缺芯得到緩解、但需求仍然旺盛。台積電所指的消費性電子就是比較寬泛的iot類產品(Internet of Things物聯網),由於這一類需求與經濟的相關性較高,相對也難言景氣。

講到這裏,大家就能理解半導體需求衰退是什么意思了,跟我們的股市一樣,是結構性的,某些佔比較高的需求不振,從代工廠的角度來看就是景氣度的下滑。而從不同制程的需求來看,也反映的是類似的情況。

魏哲家在投資者的交流中也表示,7nm的產线未來面臨着產能利用率的下滑,而5nm以下以及成熟制程的產品需求相對穩定,7nm中的大部分需求來自於智能手機。

展望未來,半導體的下遊需求不振也沒有什么特別,結構性的因素沒有战勝周期性的力量,但反過來想也沒什么可怕的,因爲周期性的因素終歸是周期性的,而結構性的因素終歸是結構性的,長期對於需求不應悲觀。投資上我們要做的就是以合適的價格买入確定的阿爾法。

「 聰投的小追問 」

問:來自消費電子產品和外圍設備的庫存不斷增加使得短期需求下滑,而來自汽車電子產品和高性能計算的需求持續上漲,除了宏觀經濟周期,芯片市場需求出現當前兩極分化的因素還有哪些?

田瑀 :消費電子的需求不振,庫存增加是觀察信號,並不是原因。原因是宏觀經濟的周期性因素,疊加海外後疫情時代的影響,都是周期性的。而高性能計算對應的需求更多的來自於ai計算的下遊應用進入快速增長期,而車用芯片的增加來自於伴隨着電動化的智能化,單車芯片用量快速增長,別的倒沒什么特別的因素。

問:過去幾十年間,得益於摩爾定律,芯片的性能持續快速提升,然而先進的制程正在接近物理極限,難度和復雜度越來越高,拉長期限看這將如何影響芯片,尤其是高性能計算這塊的需求與供給?

田瑀 :對於先進制程達到物理極限之後的演進目前仍存在變數。但若在材料上無法再近一步,也就意味着維持晶圓加工行業領先企業優勢的學習曲线將走到盡頭,這對後來者而言是好事兒。當然,對於行業而言這可能意味着差異化的縮窄,但這個事情應該是10年左右的時間才能看到的事情,至於對高性能計算的供需影響,就更加久遠了。

問:既然芯片需求問題是結構性的,那么在當前市場悲觀情緒較爲嚴重時我們是否要貪婪一些?同時落實到具體投資層面,應如何抓住高確定性的阿爾法?

田瑀 :需求的結構性也會反映在股價之中,也就是公司的估值水平也是結構性的,市場對於短期需求的反應大多數時候都不會缺位和粗糙,包括對於結構性的需求波動。當下半導體行業的周期性下行在很多半導體公司的估值中有所體現,但也難言整體性低估。

我個人對於阿爾法的把握一直是基於公司層面的,因爲對於半導體行業而言,需求的波動都是周期性的,我們會去尋找具備明確“護城河”的企業,持股等待以獲得阿爾法。

田瑀簡介:

現任中泰資管基金業務部副總經理,復旦大學材料學學士,復旦大學物理學碩士。10年投研經驗(其中7年投資管理經驗)曾任安信基金特定資產管理部投資經理、中泰資管權益投資部高級投資經理。堅持價值投資理念,善於尋找具有寬闊護城河的成長股,分享企業成長的價值。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:台積電鼓勵員工休假進一步明確“芯片需求全面遇冷”信號?|小瑀宙慢思考

地址:https://www.breakthing.com/post/28293.html