來源:招股書

來源:招股書

來源 | 活報告

數據支持 |

摘要:洲際船務於2022年11月4日向港交所遞交招股書,擬在香港主板上市,公司是綜合航運服務提供商。2022年前5個月收入爲1.79億美元,淨利潤0.33億元(同比增長214.89%),毛利率11.58%。

S&TLiveReport獲悉,成立源於2012年洲際船務集團控股有限公司Seacon Shipping Group Holdings LimitedX(以下簡稱“洲際船務”)於2022年11月4日在港交所遞交上市申請,擬香港主板上市。公司曾經在2022年4月13日首次遞表,這是該公司第2次遞交上市申請,獨家保薦人爲中泰國際。

洲際船務爲一家總部位於中國的綜合航運服務提供商。根據弗若斯特沙利文報告,按2020年管理的第三方擁有的船舶數量計,公司在總部位於中國的船舶管理服務提供商中位居首位。憑借(i)公司整個控制船隊約1.26百萬dwt及(ii)控制幹散貨船隊約1.15百萬dwt的綜合運力,公司爲總部位於中國的第五大海運服務公司,而按2021年國際航线的運力(dwt)計1.15百萬dwt爲第五大幹散貨航運公司。

作爲一家綜合航運服務提供商,公司主要向客戶從事提供航運服務及船舶管理服務。主要定位於海運業價值鏈的中上遊。

通過由公司的控制船舶及租入船舶組成的船隊提供航運服務。

公司控制船舶的船隊主要包括公司自營或與業務夥伴聯營,或公司通過光船租賃或融資租賃安排長期租賃的幹散貨船。另一方面,公司的租入船舶由公司主要根據定期租賃向船舶供應商租用的幹散貨船組成。船隊包括22艘控制船舶,及200項租入船舶合約。

亦向客戶提供船舶管理服務。

公司的船舶管理業務服務主要包括提供船舶管理服務,據此公司提供航海船舶的船舶管理解決方案。管理203艘船舶,其中176艘爲第三方擁有的船舶。公司管理的船舶類型及尺寸不同,於新加坡、香港、中國、巴拿馬、馬紹爾群島及利比裏亞等全球主要航運樞紐船旗國登記。

投資亮點

作爲2020年總部位於中國最大的提供綜合船舶管理解決方案的第三方船舶管理服

務提供商,公司已准備就緒從穩健的行業增長中受益。

透過公司值得信賴的龐大船舶供應商網路及具有战略平衡的資產組合船隊,公司能夠以靈活的時間表提供全面的船舶組合,滿足客戶的需求,並增強公司在行業中的競爭力。

公司已建立高素質且多元化的客戶群。

公司透過提供優質及可靠的服務令客戶滿意,並實現可持續發展。

公司擁有具備深刻的行業洞察力及豐富經驗的高素質且敬業的管理團隊。

公司資料:

官網:www.seacon.com

公司地址:中國山東省青島市嶗山區株洲路20號3棟B座23樓01及04室

香港地址:香港九龍觀塘道348號宏利廣場5樓

查看招股書:-新股通

財務分析

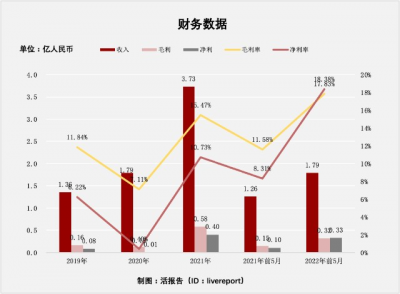

截至2021年12月31日止3個年度、2021年和2022年前5個月:

收入分別約爲人民幣1.36億元、1.79億元、3.73億元、1.26億元及1.79億元,年復合增長率爲65.79%;

毛利分別約爲人民幣0.16億元、0.13億元、0.58億元、0.15億元及0.32億元,年復合增長率爲89.50%;

淨利潤分別約爲人民幣0.08億元、0.01億元、0.4億元、0.1億元及0.33億元,年復合增長率爲117.79%;

毛利率分別約爲11.84%、7.11%、15.47%、11.58%及17.83%;

淨利率分別約爲6.22%、0.40%、10.73%、8.31%及18.38%。

來源:活報告

來源:活報告

過去三年公司的收入、毛利、淨利潤都呈現快速上漲態勢,而且毛利率和淨利率也都以2位數增長。其中淨利潤的年復合增長率爲117.79%,其中2022年前5個月同比增長214.89%;

存貨0.13億、應收0.36億、账上現金0.19億、流動負債0.85億、經營活動現金流爲0.26億(美金)。

行業前景

全球海運貿易量由2015年的19,977.9百萬噸增加至2020年的21,250.4百萬噸,該期間復合年增長率爲1.2%。預計全球海運貿易量於2021年至2025年將按復合年增長率2.8%增長。

中國海運貿易量由2015年的6,135.7百萬噸增加至2020年的7,616.3百萬噸,該期間復合年增長率爲4.4%。預計到2025年中國海運貿易量將達到9,310.6百萬噸,2021年至2025年的復合年增長率爲4.0%。

全球海運服務業的總運力在各個分部均實現顯著增長。市場總規模由2015年的1,753.2百萬DWT增長至2020年的2,071.6百萬DWT,該期間的復合年增長率爲3.4%。,計2025年全球海運服務業市場規模將增長至2,407.2百萬DWT,2021年至2025年的復合年增長率爲3.1%。

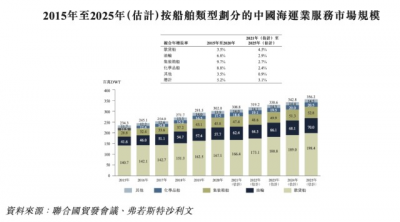

中國海運服務業於2015年至2020年間穩步增長,市場規模由2015年的234.3百萬DWT增長至2020年的302.0百萬DWT,復合年增長率爲5.2%。中國海運服務業市場規模預計將以3.6%的復合年增長率增長,由2021年的308.8百萬DWT增長至2025年的356.3百萬DWT。隨著對外貿易及全球經濟的逐步復蘇,中國海運服務市場可能持續增長勢頭。

來源:招股書

來源:招股書

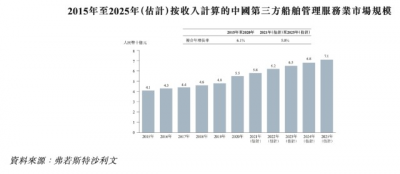

第三方船舶管理服務指船舶日常運營、技術管理、船員管理、維修及保養服務以及海事法規及公約項下第三方自有船舶認證與系統文件管理。第三方船舶管理的全球市場規模由2015年的49億美元增加至2020年的61億美元,復合年增長率爲4.5%,預計2021年至2025年,全球第三方船舶管理市場規模將以4.7%的復合年增長率增長。

中國第三方船舶管理市場規模從2015年的人民幣41億元增加至2020年的人民幣55億元,復合年增長率爲6.1%。2020年該市場大幅增長。2020年第三方船舶管理服務的突然增加導致2015年至2020年的復合年增長率達致6.1%。預計對第三方船舶管理服務需求將於疫情過後繼續增長,2021年至2025年的復合年增長率爲5.0%。

來源:招股書

來源:招股書

行業地位

中國海運服務市場競爭激烈,2021年全球有超過20,000名市場參與者透過國際航线往來中國運送貨物。於2021年,按涉及往返中國運送貨物的國際航线的運力計,公司爲總部位於中國的第五大海運公司,運力達約1.26百萬dwt,佔總市場份額的0.4%。

來源:招股書

來源:招股書

於2021年,按涉及往返中國運送幹散貨的國際航线的運力計,公司亦爲總部位於中國的第五大幹散貨航運公司。

來源:招股書

來源:招股書

中國船舶管理服務提供商能夠利用其深厚的市場知識及中國龐大的航運公司網絡渠道建立廣泛的供應商及客戶群。按公司在管的第三方自有船舶數目計,公司是2020年總部位於中國的最大的第三方船舶管理服務提供商,管理114艘第三方自有船舶。

來源:招股書

來源:招股書

同行業公司IPO對比

本次選取的同行業對比公司爲:寧波海運(600798.SH)

寧波海運股份有限公司是由寧波海運集團有限公司爲主體、聯合浙江省電力燃料總公司等五家發起人於1997年4月改建設立的股份制上市海運企業。公司主要經營國內沿海及長江中下遊普通貨船、成品油船運輸;國際船舶普通貨物運輸以及控股子公司明州高速經營的寧波繞城高速公路西段項目。公司的水運業務主要從事國際國內的大宗幹散貨運輸以及國內沿海成品油運輸,最主要的貨種爲煤炭。目前公司已形成一支以靈便型和巴拿馬型船舶爲主、國際國內並舉、具有一定競爭力的散貨船隊。根據交通部《中國航運發展報告(2018)》關於2018年末中國主要航運企業經營國內沿海船隊規模排名,公司運力規模排名在第8位左右

來源:

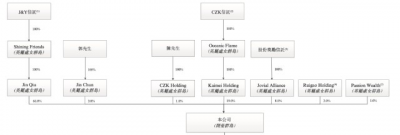

主要股東

郭先生、JinQiu、Shining Friends、Jin Chun及透過The J&Y信托、Tricor Equity Trustee被視爲公司的控股股東。

郭先生(作爲委托人及保護人)成立J&Y信托,其中Tricor Equity Trustee擔任受托人。爲已發行股本的66%。Jin Qiu由Shining Friends(由Tricor Equity Trustee全資擁有)的全資擁有。Tricor Equity Trustee爲全權信托J&Y信托的受托人,其受益人爲郭先生及其家庭成員。郭先生、Jin Qiu、Shining Friends及Jin Chun共同行使控股公司已發行股本的69%。

來源:招股書

來源:招股書

管理層情況

郭金魁先生,48歲,董事會主席、執行董事兼控股股東之一。彼主要負責公司業務發展及運營的整體策略規劃、主要決策制定及管理。於海運業擁有逾25年經驗。於加入公司前,受僱於山東省海豐船舶管理有限公司航運部門經理。任香港合豐集團有限公司董事兼總經理。畢業於中國上海海事大學(前稱上海海運學院),主修輪機管理。獲得美國德克薩斯大學阿靈頓分校高級工商管理碩士學位。

陳澤凱先生,58歲,總經理、執行董事兼主要股東之一。彼主要負責公司的

整體策略規劃及行政管理。於海運業擁有逾30年經驗。於加入公司前,受僱於廣州遠洋運輸有限公司二副。任職於山東省海豐船舶管理有限公司海務部門經理。任香港合豐集團有限公司的董事兼副總經理。畢業於中國青島遠洋船員學院,主修航海系船舶駕駛專業。新加坡國立大學工商管理碩士學位,獲得美國管理科技大學工商管理博士學位。

賀罡先生,48歲,執行董事兼首席財務官。負責監管公司的財務申報、財務規劃、庫務及財務控制事宜。於海運業擁有逾25年經驗。加入公司前,曾任中遠海運(青島)有限公司財務部財務科科員。青島匯泉船務公司財務部副科長。任COSCO Shipping (Singapore) Pte. Ltd.副總經理兼財務部經理。任中遠海運(青島)有限公司財務部副總經理。畢業於中國吉林財經大學(前稱長春稅務學院),主修會計及統計學。獲得中國上海交通大學工商管理碩士學位。

趙勇先生,55歲,執行董事兼船舶管理總裁。負責公司船舶管理的日常管理。於海運業擁有逾20年經驗。曾任中遠海運(青島)有限公司船長一職。青島遠洋華林國際船舶管理有限公司擔任海務監督。青島海之星船舶管理有限公司副總經理。畢業於中國青島遠洋船員職業學院主修船舶駕駛專業。獲得中國海洋大學高級工商管理碩士學位。

中介團隊

據捷利交易寶數據統計,洲際船務中介團隊共計9家,其中保薦人共計1家,近10家保薦項目數據表現尚可;公司律師統計3家,綜合項目數據一般。整體而言中介團隊歷史數據表現一般。

來源:

保薦人承銷歷史業績

中泰近期保薦的破發率爲40%;

來源:

輿情分析

目前通過企查查網站無法查到洲際船務集團控股有限的任何負面消息,通過查詢其運營主體公司青島洲際之星船務有限公司,發現具有如下風險提示:

1個自身風險爲與天嶺海運有限公司因光船租賃合同的糾紛案;

2個歷史風險爲因船舶碰撞損害責任糾紛案;

25個提示信息中,主要都是作爲原告起訴他人,人員變更(法定達標人、實控人、最終受益人、股東、主要人員等)、對外投資變更等提示信息。

整體來看,一家2012年就开始經營的公司,法律訴訟方面屬於比較正常的範圍,網上並不存在大規模的負面輿情。

近期港股IPO市場情況

據捷利交易寶數據統計,近10家上市新股發行總市值均值爲240.71億,其中最大市值爲中創新航,最小市值爲GC CONSTRUCTION;發行PE均值爲75.59倍,PE整體水平偏上;申購人數均值爲4680;超購倍數上,均值爲18.20倍左右(如剔除偏離值過高的數科集團,則均值約爲3.41倍);基石佔比上,目前基石比例均值維持在35.22%,整體來說,基石比例均值近期略有回落;

暗盤及首日收益率上,9月底,超購王數科集團暗盤不及預期,首日表現更是令人大跌眼鏡,緊隨的零跑汽車,首日表現那可真是一個都別想跑,萬物雲相比起來似乎也沒那么難看;10月初,艾美疫苗首日微漲,中創新航收平,健世科技及GC CONSTRUCTION表現尚可;10月中旬,潤歌互動暗盤及首日大漲,又是一家小市值公司黑馬,緊隨其後的元宇宙第一股 飛天雲動暗盤及首日均跌超4%;11月初,巨子生物這位吸金獸暗盤及首日表現較爲不錯。截至目前,暗盤漲跌整體均值約爲5.89%,而首日約爲6.41%。

來源:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國的第五大海運服務公司「洲際船務」再次遞表港交所,淨利潤同比增長214.89%

地址:https://www.breakthing.com/post/28639.html