如果說微軟和蘋果兩大巨頭的財報讓處在“慌亂”中的科技股喫下了定心丸,那么谷歌剛剛發布的2021年第四季度業績,則是把“門面”兩個字的含義詮釋殆盡。

北京時間2月2日美股盤後,谷歌發布了截至2021年12月31日的Q4及全年財報。單季營收、EPS及備受關注的雲業務等收入紛紛大超分析師一致預期。2021年全年總營收、利潤等指標的增長更是逼近翻倍。

即使疫情、加息等因素從未徹底遠離,谷歌依然以令人矚目的韌性一飛衝天,疊加“拆股”計劃的利好使得股價大漲。不過,在一些具體業務,比如Youtube上,谷歌也有獨特的壓力。隨着2022年的展开,谷歌還能延續2021年股價上漲68%的亮眼表現,做那個“最靚的仔”嗎?

搜索廣告“帶飛”收入超預期,拆股致股價大漲

谷歌的2021年第四季度,超預期成爲關鍵詞:

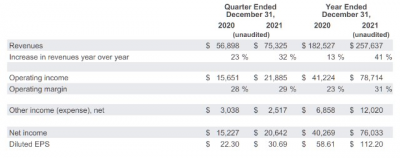

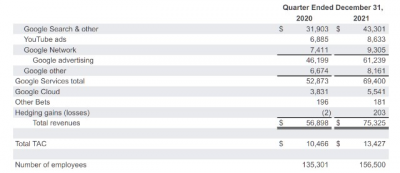

營收753.3億美元,與去年同期的569億美元相比增長32%,高於華爾街分析師平均預期的721.7億美元。

每股收益爲30.69美元,與去年同期的22.3美元相比增長37.6%,高於華爾街分析師平均預期的27.34美元。

重點成長業務谷歌雲收入爲55.4億美元,比去年同期的38億美元相比增長了45.8%,高於華爾街分析師一致預期的54.7億美元。

市場對谷歌收入的關注重點依然在於廣告,核心是搜索廣告。此前,針對科技股的下行趨勢——比如奈飛令人大跌眼鏡的財報指引,市場極度關心疫情等綜合壓力下巨頭的表現,尤其是高增長基數的背景下。畢竟,一旦經濟整體恢復形勢不佳,廣告主必定縮減开支預算。谷歌2021Q4總廣告收入爲612.4億美元,比上年同期的462億美元相比增長了33%,而搜索廣告獨佔433億美元,同比增長35%。

對此,谷歌首席財務官露絲波拉特(Ruth Porat)評論:“我們第四季度的營收超過750億美元,同比增長32%,反映了廣告商支出的廣泛優勢和強勁的消費者在线活動......我們的投資通過提供人們、合作夥伴和企業所需的服務,幫助推動了這一增長。我們將繼續投資於長期機會。”另一方面,谷歌面對蘋果iOS隱私政策變化,逐漸展示了自己的受益者地位,主要原因在於谷歌的業務模塊較爲多元,不像社交媒體一樣依賴於單一渠道,而通過搜索和視頻平台,谷歌能更加廣泛又精准地提高廣告能力。

此外,谷歌既受益於旅遊業恢復帶來的投放需求,又積極加強與電子商務的合作,比如Shopify,谷歌爲數百萬商家提供搜索廣告服務。JMP Securities分析師Andrew Boone表示:"雖然谷歌搜索方面的優勢很廣,並得益於強勁的在线消費者活動,但零售業被強調爲連續第五個季度增長的關鍵驅動力,服裝引領了零售搜索的同比增長(愛好和休闲緊隨其後)。"

"展望未來,谷歌仍然是數字廣告領域定位最好的公司之一,因爲它在搜索、視頻曝光率以及有线電視預算向YouTube的過渡以及其完整的廣告技術產品方面處於市場領先地位。"他說。

綜合之下,谷歌四季度的利潤表現再度讓市場驚嘆:運營利潤爲219億美元,與上年同期的156.5億美元相比增長39.9%,運營利潤率爲29%;淨利潤爲206億美元,與上年同期的152億美元相比增長35.5%,創下新高。

值得關注的是,谷歌宣布將在今年7月實行“1拆20”的拆股計劃——單股股價將從近3000美元下將至150美元左右,此前股價過高的限制因素消除後,谷歌將迎來更多中小投資者的關注和交易,其市場表現有望繼續攀升——在業績穩健的基礎上。受此影響,谷歌股價於2日盤後大漲超9%,並在2月3日再度以大漲7.52%收盤。截至發稿,谷歌股價爲2960美元,市值1.96萬億美元。

雲業務虧損率放大,Youtube競爭壓力不減

正如市場所關注的,谷歌雲和Youtube兩項業務往往被單獨提及。它們一個是下一代級別的增長點,一個是與社交媒體廣泛競爭並獲取新生代用戶的窗口。在面對亞馬遜、微軟以及Tik Tok、Snapchat等競爭對手的這兩大方面,谷歌依然存在一些需要多問兩句的問題。

2021年第四季度,谷歌雲收入爲55.4億美元,比2020年同期的38億美元相比增長了45.8%,高於分析師普遍預期的54.7億美元。增速沒有明顯的放緩勢頭,這緩解了市場潛在的疑慮。不過,其季度運營虧損達到8.9億美元,同樣超過了市場預期,虧損率上升至16%,這表明谷歌在雲業務擴張過程中或許使用了不少銷售優惠和營銷費用。

此外,谷歌首席執行官Sundar Pichai強調:“我們對人工智能技術的深入投資繼續爲我們最重要的產品爲人們和企業帶來非凡而有益的體驗。”由於谷歌的雲業務是與Gmail、Docs和電子表格等在线應用產品組合Workspace集成的,其路线更像力推產品組合的微軟Azure,而非在IaaS領域獨佔鰲頭的亞馬遜AWS。所以,谷歌的雲業務優勢在於人工智能、機器學習等前沿技術布局,但對傳統大型客戶而言,其吸引力還需要時間培養。

Sundar Pichai稱,通過其雲市場消費超過100萬美元的谷歌雲客戶數量增長了六倍。谷歌在數據分析和AI、多雲基礎設施、網絡安全產品以及谷歌工作空間方面發布了2000多款新的雲產品和功能。這吸引了很多傳統領域的大客戶,比如西門子能源、芝加哥商品交易所等。在財報電話會議上,谷歌首席財務官露絲波拉特透露,谷歌雲的未確認合同額四季度末達到了510億美元。至少對於2022年,其增長情況依然值得期待。當然,要追上AWS和Azure,則不太可能在這幾個季度實現。

四季度,谷歌對雲部門進行了重組,試圖進一步提升其競爭力。Neuberger Berman高級研究分析師Daniel Flax認爲:“托馬斯庫裏安(谷歌雲團隊調整後的領導者)和團隊的其他成員有很強的領導力。”“我認爲雲是這個故事中最大的元素之一,也許也是最被低估的元素之一。我認爲該公司在構建雲業務方面還處於早期階段。”他說。

關於另一項關鍵業務Youtube,日播放次數達到150億,它的故事要簡單很多——在各項亮眼的業務表現中,YouTube廣告收入爲86.3億美元,比2019年第四季度的69億美元相比增長了25%,但不及分析師預期的88.7億美元。它依然是谷歌收入的重要來源,並在其廣告版圖中佔據特殊地位。

但新興平台如TikTok、Reels的存在顯然繼續給了Youtube壓力。實際上,Youtube也放棄了自制節目的努力,根據信息披露,Youtube計劃在未來一年內投入巨資,通過資助TikTok的替代品——YouTube Shorts和增加直播購物來保持其在視頻領域的卓越地位。

"YouTube創造了新一代的企業家和名人,他們吸引了越來越多的觀衆。"比德爾弗雷澤投資咨詢公司(Bedell Frazier Investment Counselling)總裁Mike Frazier說。

首席商務官菲利普辛德勒(Philipp Schindler)在電話會議上告訴投資者。在第四季度,YouTube與一些年輕的明星創作者一起推出了一項新的購物計劃。不過他認爲,這是在搶佔以往投向電視品牌廣告的預算。至少在2022年,投資者可以在谷歌雲和Youtube兩方面找到許多新變化。

創新業務進展有限,谷歌新年增長還要看疫情“臉色”?

谷歌的創新業務,包括自動駕駛初創公司Waymo、人工智能DeepMind、智能醫療Verily、風投基金Google Capital與Google Venture等,燒錢依然是主旋律。第四季度,其總虧損達到14.5億美元,收入依然只有1.81億美元,同比下降7.7%。

去年四季度,谷歌宣布擴大房地產投資,並將自動駕駛汽車Waymo的上路測試拓展到紐約和舊金山等其他大城市。創新背後是多元化,這是谷歌的基因。"任何時候都有創新,我都會感到興奮,"Sundar Pichai在財報電話會議上表示,谷歌還在關注區塊鏈、Web3,並成立了自己的區塊鏈團隊。當然,截至目前,它並未有更多的動作。Sundar Pichai強調,谷歌在增強現實方面做了許多投資,並指出計劃將地圖和YouTube等關鍵服務帶入人們未來可能使用的任何虛擬世界。顯然,一系列創新業務最終能與總體業務成爲下一代產品,是谷歌的愿景——如果有可能的話,這也是一種元宇宙的表現形式。

華爾街並不太依賴這些遙遠的故事,在贊揚四季度的優異成績之外,谷歌的關鍵業務高度與企業的營銷支出綁定,無論是實體經濟還是數字化企業,高通脹和供應鏈中斷等負面因素是對谷歌的潛在威脅,正如市場此前的擔心一樣。數字廣告的強力領導者,Meta,在2月3日盤後大跌22.89%,因爲其成績走勢幾乎與谷歌反着來,而其一季度指引也十分疲軟。

必須承認,從趨勢看,谷歌的表現實際上說明各大行業都還有很大的數字化潛力。而通脹、加息、監管、疫情反復和消費者習慣的變化都是同時發生的或將要發生的不確定事件,不確定是市場的大忌。考慮到特斯拉、英偉達、蘋果等拆股後的走勢,擁有人工智能等技術優勢地位的谷歌在二級市場的表現應當是值得期待的。但業務的發展上,迷霧並沒有完全散去。居安思危,或許對一家巨頭而言,是更加穩重的做法。

文|美股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新年財報“开門紅”,谷歌的疫情復蘇紅利還能喫多久?

地址:https://www.breakthing.com/post/2875.html