投資要點

新春快樂,虎年大吉!資金面央行OMO大額淨投放,機構平穩跨春節。1月PMI數據小幅走弱,供需未見好轉。債券收益率低位波動,海外央行接連轉向鷹派。

一、市場行情回顧

Market review

1.資金面

到期方面,本周(1月17日至1月21日)有500億元逆回購,5000億元MLF到期。投放方面,央行逆回購投放5000億元,MLF投放7000億元,合計淨投放6500億元。下周(1月24日至1月28日)央行公开市場將有5000億元逆回購到期。

全周來看,央行超額續作 MLF,加大OMO投放量呵護機構跨春節的資金需求,整體寬松。DR001、DR007、DR014分別爲2.05%、2.11%、2.37%,較上周收盤分別變動-15.2bp、-10.1bp、+15bp。具體來說,本周DR007運行在2.07-2.17%的區間,波動較小,利率穩定。回購交易方面,本周銀行間質押式回購日均量爲5.36萬億元,較上周上升 (上周爲5.18萬億元),其中R001日均量爲4.78萬億元,較上周上升(上周爲4.51萬億元),R001成交量佔比爲89%,較上周上升(上周爲87%)。

圖1 貨幣市場利率 資料來源:Wind

2.債券利率

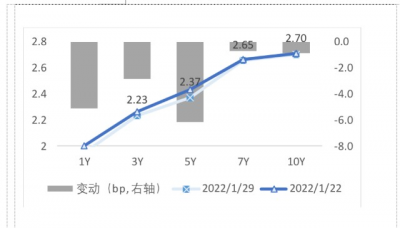

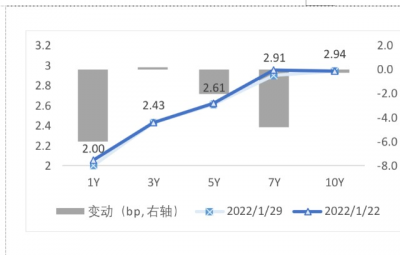

周一,央行重啓14天逆回購呵護資金面,市場延續看多情緒,利率下行3.25bp;周二,無明顯消息驅動,止盈交易使得利率上行2.75bp;周三,無明顯消息,利率上行1.5bp;周四,美聯儲再現鷹派言論,債市一定程度承壓,利率上行1.5bp;周五,節前最後一個交易日,持券過年得到共識,买盤增多推動利率下行2.75bp;周六日,券商基金等非銀休假,市場成交寥寥,無明顯波動。全周來看,十年國債活躍券210017收於2.70,累計下行0.5bp;十年國开活躍券210215收於2.9828,累計下行1.72bp。

圖2 國債期限結構變動(中債估值) 資料來源:Wind

圖3 國开債期限結構變動(中債估值) 資料來源:Wind

圖4 利率債分位數情況(中債估值) 資料來源:Wind

圖5 信用債分位數情況(中債估值) 資料來源:Wind

二、宏觀經濟觀察

Macroeconomic observation

1月30日,2022年1月中國官方制造業PMI錄得50.1%,較12月的50.3%回落0.2個百分點;官方非制造業PMI錄得51.1%,環比下降1.6pct。

2月2日,歐洲央行宣布維持三大關鍵利率不變。但行長拉加德表示通貨膨脹超預期,風險傾向於上行,歐央行不會匆忙採取新舉措。

2月 4日,美國1月非農就業人口新增46.7萬人,意外好於預期,且爲去年10月以來最大增幅。投資者對美聯儲3月加息50個基點的預期在非農就業報告後升溫

2月5日,國家發展改革委有關負責人表示,今年一季度面臨的不確定因素較多,要把政策發力點適當向前移,做到早安排、早動手、早見效,以穩定的經濟運行態勢應對各種挑战。抓緊出台實施擴大內需战略的一系列政策舉措。及時研究提出振作工業運行的針對性措施。適度超前开展基礎設施投資,力爭在一季度形成更多實物工作量。

圖6 部分高頻經濟數據 資料來源:Wind

三、未來市場展望

Future market expectations

下周資金面影響因素方面,一級市場利率債發行規模2438億,淨發行880億,繳款規模2706億,淨繳款409億;存單到期規模4101億;資金下周到期方面,將有9000億元逆回購到期。

降息消息公布後,中短端債券表現強於長端,10年期國債利率快速下行後反彈。債市對於降息已有預期,因此落地後下行幅度有限,反而开始擔心寬信用的進程是否加快。我們認爲利率下行的空間雖然有限,但在社融實質性回升之前,貨幣仍然是易松難緊,債券風險不大。降息能夠切實降低銀行負債端成本,疊加年初的配置需求,利率大概率能夠創下新低,但整體的博弈難度加大,需對寬信用進程以及市場的寬信用預期進行密切跟蹤。

四、賣方觀點匯總

Summary of Seller's views

1.天風(孫彬彬)2月6日

主要觀點:

對於債市而言,對內要把握开門紅和寬信用的效果,PMI數據低於預期,隨後需要驗證的是1月社融信貸數據。對外則需要合理估計主要發達經濟體貨幣政策收縮的步伐。從目前宏觀情況預計,2月央行再度降息的可能性相對較低,所以市場交易重心還是合理估計。節前雖然市場總體表現強勁,但是畢竟2.7%的10年國債利率水平安全邊際在變薄,我們還是建議市場合理估計節後債市的節奏和方向。

2.中信(明明)1月30日

主要觀點:

內需不足固然是PMI景氣指數盤桓在榮枯线附近的核心原因,但春節的錯位效應可能是PMI邊際下行的主因。在產需指數向下的同時,我們也可以看到一些積極的信號,比如高爐开工率、焦化企業开工率的回升,企業預期的改善等等。今年年初的春節日期和政策環境與2019年十分相似,經濟整體的表現可能會與2019年一季度相似,1-2月經濟數據偏弱,但3月數據可能顯著偏強。因此,寬信用和經濟反彈的確認可能要等待一季度經濟數據的公布,從貨幣政策寬松啓動到寬信用效果顯現、經濟實質性回暖至少還存在一個季度的時滯。對於債券市場而言,預計在二季度之前仍然會順風,二季度則需要再觀察寬信用的效果以及貨幣政策是否會开始收緊。預計利率的下行趨勢短期或未完結,十年期國債收益率底部可能在2.6%附近,調整風險可能出現在二季度。

3. 光大(張旭)1月29日

主要觀點:

2021年12月以來釋放的一系列信號均顯示,穩增長是下一階段宏觀政策的重心。今年开年以來,長端利率重新回到震蕩態勢(中樞在2.8%),短端利率則在資金面相對寬裕背景下持續下降。後續影響債市走勢的重要因素,基本面方面,目前經濟處於底部企穩階段,後續演變的最重要特徵是“需求再修復”。宏觀政策將以穩增長作爲發力的方向,當前也處於加快發力階段。對於後續債券投資,隨着政策利率降息落地,建議投資者對基本面和政策保持理性預期,以更好的應對未來一段時間利率波動。

4. 華泰(張繼強)1月27日

主要觀點:

第一,今年和去年不同,去年經濟與利率都是前高後低。今年很可能是前低後高,時間不是朋友,短期利率將進入底部徘徊階段。參考2019年經驗,考慮政策博弈反復的可能性,利率可能形成W型底;

第二,一季度是利率債全年勝負手,近期的核心是“賺得着”,進入到3、4月份可能轉爲要“守得住”,密切關注寬貨幣後的寬財政和寬信用效果、房地產需求端放松、疫情防控、地方債發行節奏及美聯儲加息節奏等信號;

第三,經驗上看,利率趨勢的慣性往往較強,但右側操作很難,利率在當前點位繼續下行就要轉爲關注如何兌現好獲利。而空間的判斷比時間還要更難把握,相比久期調節,更應該備好流動性並密切關注上述信號;

第四,我們之前推薦的3、5年利率+超長利率債啞鈴型組合並保持偏高槓杆表現優異,目前建議轉爲5年期爲主。同時,目前5-10年期限利差處於歷史偏高位置,建議快進快出嘗試5-10年期限利差收窄。

風險提示

本材料非宣傳推介材料。投資有風險,請謹慎選擇。基金管理人依照恪盡職守、誠實信用、謹慎勤勉的原則管理和運用基金財產,但不保證基金一定盈利,也不保證最低收益。基金過往業績並不預示其未來表現,基金管理人管理的其他產品的業績也不構成基金業績表現的保證。投資者在購买基金前應仔細閱讀《基金合同》、《招募說明書》及相關公告,做好風險測評,並根據測評結果選擇與自身的風險承受能力匹配的基金產品。

申明:內容僅供交流,不構成任何投資建議。投資有風險,入市需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:南華債券周報丨利率低位波動,海外央行轉向鷹派

地址:https://www.breakthing.com/post/2874.html