11月10日美股开盤前,蔚來發布了今年三季度財報。

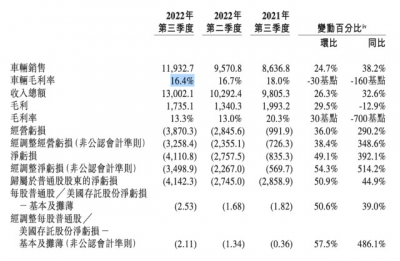

其中交付31607輛、營收130億元均創單季度新高,但由於研發29.4億元同樣創季度新高,蔚來在第三季度依然沒有擺脫巨虧的困境。其中歸母淨虧損41.42億元,同比擴大44.9%;調整後歸母淨虧損34.59億元,同比擴大507.2%。

整體看並沒有太多亮點,基本都在市場預期內。不過李斌在財報電話會議上透露了關於新車、第三品牌、盈利的更多規劃和細節,讓外界對明年的蔚來充滿想象。

比如明年上半年會推出5款新車,“總有一款會是蔚來的Model Y”;到2023年Q4,NIO品牌可以實現盈虧平衡;對於蔚來正在开發的大衆市場品牌,管理層的期望是一款車就能到5萬月銷。

01

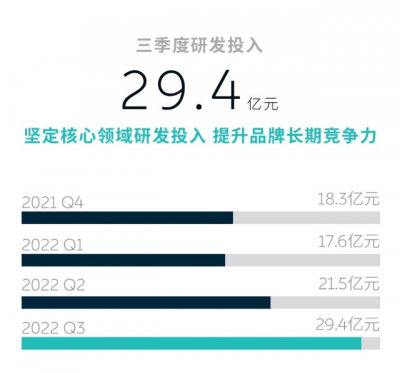

季度研發投入將保持30億元左右

今年三季度,蔚來的車輛毛利率僅爲16.4%,低於去年同期的18.0%,環比今年二季度的16.7%也有所下降,主要原因還是由於單車電池成本的增加。

與此同時,蔚來三季度的研發和銷售費用也維持在較高水平。

其中三季度研發支出爲29.445億元,同比2021年第三季度增長146.8%,環比2022年第二季度增長37.0%,主要由於研發職能的人員成本增加以及新產品和技術的設計及开發成本增加所致,包括新品牌、電池、芯片等。

蔚來此前已經對外確認要自研自產電池體系,計劃2024年上半年量產上車。屆時蔚來將實現電池、電機、電控三電領域的完全自研。

同時蔚來也在自研AD芯片,李斌稱,目前已有500人團隊,進展順利。“AD芯片與算法強相關,結合算法來定制芯片效率會更高,並且將提高毛利率。”

在李斌看來,蔚來要在核心技術領域建立全棧自研能力,“既增加蔚來在應對技術、產業政策方面風險的能力,也能長期提升毛利率和競爭力”。

當然在早期階段這也意味着更高的投入支出。

李斌在財報電話會議上表示,蔚來目前的研發布局已基本定型,在接下來的一段時間之內,每個季度研發費用會保持在30億元左右,並持續提升研發的體系化效率。

蔚來在今年三季度的銷售、一般及行政費用也大幅增長至27.125億元,較2021年第三季度增長48.6%,較2022年第二季度增長18.8%,主要是由於在中國和歐洲市場銷售網絡的擴展和營銷活動增加。

蔚來財務高級副總裁曲玉在財報電話會議中表示,這部分費用的增加與運營效率是相符合的,到2023年將會趨於穩定,屆時在銷售收入中的佔比也將降低。

02

12月挑战月銷2萬輛

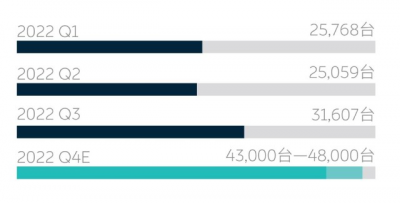

對於四季度,蔚來預期交付量爲43000輛至48000輛,這樣來看蔚來2022年全年交付量將在13萬輛左右,低於此前預期的15萬輛目標。

因受疫情影響工廠停產、零部件供應短缺對蔚來2022年產能造成了很大影響。

早在4月時,蔚來就曾停產5天,當月僅交付5074輛,創下今年交付新低。隨着6月起蔚來交付破萬,以及陸續完成老款車型(ES8、ES6、EC6)的升級換代、新款產品(ET7、ES7、ET5)投放之後,蔚來原本對四季度有着更高的交付預期。

但因蔚來位於合肥的兩座工廠再次受疫情影響停產一周,再加上產线爬產等因素導致10月減產幾千輛,僅交付10059輛。

李斌在財報電話會議上透露,今年11月會新增一條EDS產线用於支持ET5生產,月底完成爬坡,同時副車架供應11月也將基本解決,12月ET5將達到爬坡預期。

不過,李斌同時也表示,供應鏈仍然有挑战,12月的交付數將受到功率半導體的限制,但是不考慮疫情的影響,供應鏈與產能已經不會對蔚來帶來交付瓶頸。到明年蔚來兩個工廠單班15萬輛、總共30萬輛的產能,完全可以滿足市場的需求。

參考蔚來今年四季度交付指引和10月交付情況,蔚來在接下來的兩個月平均月交付要在16500~19000輛之間。

在今年二季度財報電話會議上,李斌透露ET5在12月的單月交付就會過萬甚至更高。目前來看這一目標也被推遲,樂觀情況下蔚來12月將實現生產2萬輛,其中ET5超過7000輛。

03

2023年Q4 NIO品牌實現盈虧平衡

今年三季度蔚來淨虧損41.108億元,較2021年第三季度增長392.1%、較2022年第二季度增長49.1%。持續擴大的虧損,似乎還遠不能看到盈利的希望。

而蔚來三季度毛利率也只有13.3%,距離此前對今年18%到20%的指引目標也相差甚遠。

李斌透露,今年的毛利率主要受電池成本上漲影響,碳酸鋰價格依然居高不下,預計四季度毛利率依然得不到改善,最多與三季度持平。

上海鋼聯11月10日最新發布的數據顯示,當天電池級碳酸鋰現貨均價上漲5000元/噸至58.75萬元/噸,再創歷史新高,市場最高報價爲59.5萬元/噸,單價逼近60萬元。

李斌認爲,鋰現在並不存在供應的問題,其價格應該下降,但具體什么時候能夠下降很難預計。

碳酸鋰價格波動對毛利率影響有多大?根據蔚來的測算,碳酸鋰每噸價格下降10萬元,蔚來的毛利率就會相應提升2%。如果碳酸鋰每噸價格從60萬元下降到十幾萬元合理區間,蔚來的毛利率將在現有基礎上提升8%。

也就是李斌所說的,毛利率達到20%~25%不是問題 ,而且“長期來看隨着垂直一體化, 以及電池、芯片上的投入,毛利率還有提升空間”。

按照蔚來的預期,到2023年四季度,NIO品牌可以實現盈虧平衡。

除了碳酸鋰價格回調帶來的成本下降,支撐NIO品牌實現盈虧平衡信心的還是銷量的大幅提升。

首先ET5依然保持了良好的訂單趨勢,“單月銷量超過BMW3很有信心”。

值得一提的是,ET5訂單並未受到特斯拉近期降價影響,“因爲價格差異,特斯拉Model 3與Model Y與蔚來不在同一區間”。

不過明年上半年,蔚來將推出5款新車型,李斌透露“總有一款會是蔚來的Model Y”,屆時蔚來能在30萬~50 萬元區間滿足不同用戶的需求,實現預期的銷量。

不過,李斌也不期望某款車能達到月銷幾萬的量,“也不能太多了,街車也不好”。但是對於蔚來在籌劃中的大衆市場品牌,“我們希望一款車能賣5萬台,不同的細分市場應該有不同的用戶利益”。

據此前釋放的信息,大衆市場品牌推出的時間點計劃是2024年下半年,價格在20萬到30萬元之間,有可換電的架構,也會搭載蔚來自研電池。

作者丨勱歷

編輯丨張碩

出行範兒原創

- 蔚來(NIO)

- 蔚來-SW(09866)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蔚來明年上半年推5款新車,Q4 NIO品牌實現盈虧平衡

地址:https://www.breakthing.com/post/29658.html