風口財經記者 許耀文

11月10日,深陷“砍單風波”的歌爾股份有限公司(以下簡稱“歌爾股份”)再度跌停,最終報收18.65元/股,市值爲637.9億元。

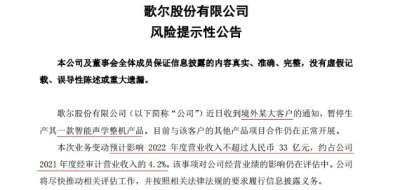

外界普遍認爲,被“砍單”的產品爲蘋果公司的一款AirPods智能耳機。而根據歌爾股份公告顯示,本次業務變動預計影響2022年度營業收入不超過人民幣33億元,約佔公司2021年度經審計營業收入的4.2%。

相比該產品對歌爾股份經營業績造成的損失,果鏈企業“脆弱性”才是引發市場擔憂的關鍵。實際上,對以歌爾股份爲代表的“果鏈”企業而言,早已开始多元化布局,以避免客戶相對集中的風險。

對於此次砍單事件,有機構認爲,公告的發布是歌爾股份“利空出盡”的一種狀態,能夠讓歌爾股份重新優化業務結構,轉向科技屬性更強、盈利能力更強的智能硬件、精密零組件業務。

疑AirPods業務被砍單

11月8日,歌爾股份披露風險提示公告表示,公司近日收到境外某大客戶的通知,暫停生產其一款智能聲學整機產品。

公告發布後,市場紛紛猜測,公告中提到的“境外某大客戶”正是蘋果公司,而“一款智能聲學整機產品”爲AirPods產品。天風國際分析師郭明錤認爲,該產品可能是AirPods Pro2。

受砍單事件的影響,11月9日,歌爾股份开盤跌停,報收20.72元/股,收盤時市值爲623.3億元。砍單消息一出,市場衆說紛紜,中金機構的觀點認爲,由於歌爾股份生產產品存在良率問題,導致交付情況不及客戶要求,因此被暫時停產。

11月10日,歌爾股份再度开盤跌停,最終報收18.65元/股,依舊未能“解封”。截至收盤,市值爲637.9億元。

停產產品僅佔去年營收4.2%

“果鏈”企業高挑战性受關注

11月8日,歌爾股份披露的風險提示公告表示,本次業務變動預計影響2022年度營業收入不超過人民幣33億元,約佔公司2021年度經審計營業收入的4.2%,該事項對公司經營業績的影響仍在評估中。

實際上,相比該產品對歌爾股份經營業績造成的損失,果鏈企業“脆弱性”才是引發市場擔憂的關鍵。衆所周知,多級供應商策略一直是蘋果公司的法寶。蘋果公司一般不會在供應鏈上採取獨家策略,只有增加供應鏈的供應商才會保持議價上的優勢。

對於“果鏈”企業而言,加入“果鏈”意味着面對高資本开支、高負債、高風險等挑战。

“歌爾股份與蘋果公司合作多年,耳機代工利潤微薄,如果進一步壓榨價格,對企業來說很難消化。”深度科技研究院院長張孝榮在接受記者採訪時表示。從歌爾股份的財報數據可知,在公司主要業務板塊中,以智能聲學整機產品爲代表的“果鏈”業務的毛利率普遍較低。

然而,就在外界擔憂歌爾股份的未來時,財報的另一面卻透露出利好信息。

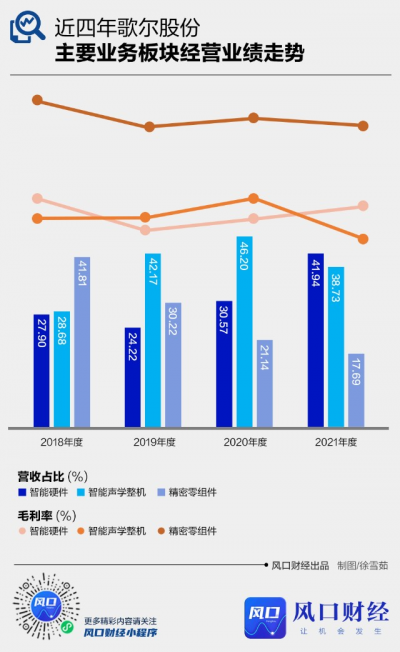

從業務板塊來看,歌爾長期圍繞大客戶战略並落實“4+4+N”產品規劃,在原有基礎之上,又加入了汽車電子、無线充電、觸覺等新領域的“N”業務,扎實投入零部件研發,強化整機組裝能力。近年來,公司智能硬件的營收佔比與毛利率逐漸提高。2021年,公司智能硬件與精密零組件的毛利率均高於智能聲學整機的毛利率。

今年上半年,公司的智能聲學整機業務的營業收入同比下降1.24%,營收佔比同比下降12.95個百分點。而智能硬件業務的營業收入翻番,同比大幅增長121.32%,營收佔比同比增加19.89個百分點。

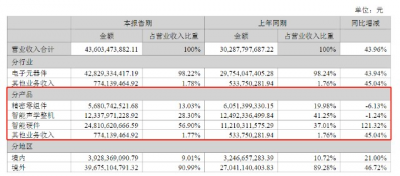

2018年至2021年,“客戶一”的銷售總佔比分別爲33.90%、40.65%、48.08%與42.49%。值得注意的是,市場普遍認爲,歌爾股份的“客戶一”其實就是蘋果公司。而近兩年,歌爾股份對“客戶一”的依賴正逐漸減少。

不僅如此,僅從歌爾股份發布的公告來看,本次業務變動雖預計影響2022年度經營業績,但目前與該客戶的其他產品項目合作仍在正常开展。也就是說,作爲蘋果公司耳機、微型揚聲器與微型麥克風的主要供貨商之一,此次暫停的業務僅佔一小部分,與該客戶的長期战略合作關系並未受到影響。

多家機構表示,對於歌爾股份而言,公告的發布是“利空出盡”的一種狀態,而這之後則更有利於公司的長遠發展,能夠讓歌爾重新優化業務結構,轉向科技屬性更強、盈利能力更強的智能硬件、精密零組件業務。

海通證券研報指出,今年前三季度,歌爾股份的智能聲學整機和智能硬件增長出現分化。公司VR 虛擬現實、智能遊戲機主機等智能硬件業務保持健康成長。公司在ARVR 核心零部件及成品組裝領域布局多年,我們持續看好公司未來增長新動能。公司未來將積極推動聲學、光學、微電子、結構件等精密零組件和虛擬/增強現實、智能無线耳機、智能可穿戴、智能家居等智能硬件產品業務的發展。

中信證券研報指出,此次公司發布的風險提示,僅針對今年推出的一款智能耳機新品整機,其余款耳機整機、音箱整機以及零部件產品仍然在正常供應。短期受需求等數據擾動,但公司在AIoT 領域實力穩固,預計智能手表將接力成長,看好VR/AR卡位及競爭優勢。

多家“果鏈”企業早有多元化布局

無論是此前的極特先進、歐菲光,還是後來的富士康,再到這一次的歌爾股份,“果鏈”企業對大客戶依賴的風險警鐘早已鳴響。

好在,“果鏈”企業們不缺乏風險意識,並非以“果鏈”光環下的剪影作爲企業的發展定位,多元化之路早已經展开。

對於“果鏈”企業而言,高附加值、高科技含量的智能硬件、精密零組件業務領域均是選擇的方向。

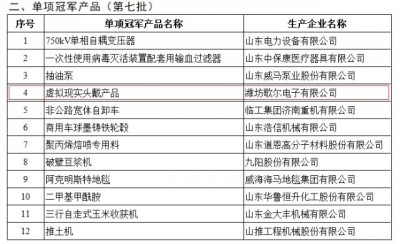

日前,工業和信息化部、中國工業經濟聯合會組織开展第七批制造業單項冠軍企業(產品)培育遴選,歌爾股份的虛擬現實頭戴產品進入“國家級制造業單項冠軍產品”公示名單。

早在2012年,歌爾股份就开始布局VR業務板塊;2016年,公司又進入AR領域。近年來,“元宇宙”概念、VR產業迎來爆發,歌爾股份通過多年的積累,與業內頭部品牌廠商Meta、索尼、聯想等以及高通等知名战略合作夥伴一起完成了多款明星VR/AR產品的研發和量產上市,加速了公司智能硬件業務的成長。數據顯示,目前,歌爾股份VR頭顯產品的出貨量佔據全球80%以上的份額,穩居行業冠軍之位。

爲持續提升公司長期競爭力,歌爾股份同時加大了在微電子、光學等領域關鍵零組件的布局。尤其在光學零組件方面,作爲全球VR光學產品的主力供應商,2019年歌爾股份在全球量產了首款折疊光路模組,又在2020年建設了國內首條衍射光波導量產线。如今,光學已成爲歌爾股份精密零組件業務板塊的重要一環。

IDC數據顯示,2026年全球AR/VR總投資規模有望增至747.3億美元,復合增長率將達的38.5%。其中,中國市場未來五年的復合增長率預計達到43.8%,增速位列全球第一。在市場規模的擴張下,機會將最先眷顧有准備的人。作爲行業領軍的歌爾股份,擺脫客戶依賴風險的重心或恰恰在此。

除了智能硬件、精密零組件業務領域,新能源車也是企業轉換賽道的選擇。

環旭電子在汽車行業擁有超過30年的經驗。多年來,公司致力於通過完整的物流服務和靈活的IT基礎設施,在整體質量控制和持續成本改進方面不斷完善。2021年,公司汽車電子類產品的營收佔比爲4.71%,同步增加32.87%。今年前三季度,公司汽車電子類的營業收入同比增加80.72%,是所有產品中增速最大的一類。

選擇新能源車領域激發企業“第二增長點”的企業不止環旭電子一家,作爲“果鏈”代表企業的立訊精密同樣看好這一賽道。

有消息稱,此次歌爾股份被暫停的生產訂單均已由立訊精密承接。早前,對於立訊精密客戶依賴較重的問題,董事長王來春曾表示,理想狀態下,10年後單一客戶對立訊精密的業績貢獻不超過三分之一。

爲了擺脫依賴,立訊精密利用深耕多年的技術積累與客戶資源,在圍繞主業持續探索的同時,着重在汽車、通信、工業等新市場及領域的建設。2022年2月,立訊精密牽手奇瑞,擬與奇瑞新能源共同組建合資公司,專業從事新能源汽車的整車研發及制造。

然而,目前立訊精密汽車業務的營收佔比仍然較低。若想減少對單一客戶的依賴,公司新業務何時才能發力成爲企業下一步急需解決的問題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:歌爾並非“果鏈”光環下的剪影:早已多元化布局,利空出盡後更利長遠

地址:https://www.breakthing.com/post/29858.html