導語:大時代的財富密碼

往事如煙。

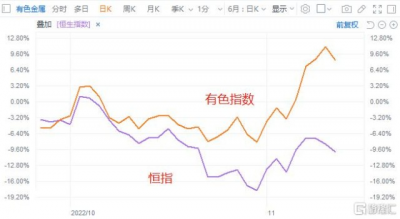

回想10月份的時候,港股連創新低,整個市場都沉浸在極度悲觀的預期中。

但從11月1日开始,轉眼間整個世界都變了,市場連續大幅反彈。其中,前期跌幅更大的港股,更是迎來"暴力"拉升。

截至11月11日,恆生指數已反彈約18.03%。

以有色金屬板塊爲例,本月累計漲幅爲26.37%,遠高於恆指漲幅。

11月以來,有色板塊走勢強於恆生指數,來源:富途

同時,從中長期維度看,港股估值仍處在低估位置,接下來有望同時受益於海外流動性由緊而松、國內經濟企穩,市場情緒持續回暖。

更重要的是,由於此前數月受制於港股弱勢行情,對自身基本面仍在向好的板塊與公司而言,尤其是本文重點關注的天然鈾產業,這是一次難得的估值修復機會。

1.時勢

據最新的碳達峰行動方案,到2030年,全國共有12億千瓦新增發電需求。

其中,有四分之一,即4億千瓦,來自核電。

同時,到2035年,核電在總發電量中的佔比,將持續擴大到10%,相比2021年翻倍,在我國能源結構中的地位越來越重要。

至2030年,我國核電發電量及佔比預測,來源:國金證券

與風、光、生物質等可再生能源發電相比,核電沒有間斷性、間歇性等問題;與煤電相比,核電燃料能量密度大,且基本不受交通影響;與水電相比,核電不存在枯水期等問題。

突出一個穩定。

同時,核電機組在運行過程中除少量水蒸氣外,不產生二氧化碳、二氧化硫等物質,對大氣排放幾乎爲零。

是極爲難得的清潔能源。

再從發電效率來看,今年9月,我國核電設備平均利用小時約5515.92小時,較風光發電領先近5000小時,較火電、水電領先均超過3000小時。

效率沒得談。

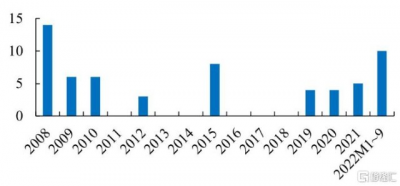

正因如此,我國核電產業最近幾年發展迅速,尤其在今年,正式進入了高速發展階段。

早在9月14日,國常會決定,再核准4台核電機組,每台投資約200億元。

包括這4台,今年我國共核准了10台核電機組,爲2009年以來新高。

簡而言之,中國核電項目正在超預期地推進。

我國年度核准新機組數量(台),來源:开源證券

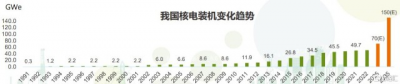

同時,預計在未來5年,我國還將進一步擴大裝機規模,保持每年6-8台機組的核准开工節奏,屆時核電發電量將大幅增加。

據《"十四五"規劃和2035遠景目標綱要》,到2025年,我國核電運行裝機容量將達到7000萬千瓦,在建3000萬千瓦;到2035年,在運和在建核電裝機容量合計將達到2億千瓦,佔全國總發電量10%。

而除了中國,全球範圍內,核電復蘇的腳步也越來越快。

僅10月份。

10月5日,日本原子能規制委員會稱,將從《核反應堆等規制法》中刪除有關"核電站原則上運行40年、最長60年"相關規定,進一步延長核電站壽命。

7日,比利時政府批准Doel核電站1和2號機組的延壽10年至2036年退役。

9日,美國能源公司Vistra宣布,已向美國核管會提交得克薩斯州關於科曼奇峰核電廠兩台核電機組延壽20年的申請;14日,美國Vogtle核電站3號機組宣布,开始填裝燃料,預計於2023年第一季度投入使用。

17日,芬蘭公用事業公司Fortum表示,將啓動興建新核電站的可行性研究。

18日,繼去年宣布延長兩台核電機組壽命後,德國政府再次放寬核電政策,要求剩余三台核電機組全部延長服役至2023年4月。

25日,加拿大基礎設施銀行宣布將啓動首個小型模塊化反應堆核電項目建設。

此外,菲律賓、印尼、韓國各國政府也紛紛推翻從前的棄核政策,加速推進下一代核電站开發。

總的來說,在碳中和背景下,與全球擁抱的大勢中,核電產業擁有較好的成長性。只是在近幾個月,因爲宏觀因素影響,市場整體下行,導致產業鏈相關公司均處於低估狀態。

2.牛市

"核動力"聽起來晦澀高深,其實原理與蒸汽機類似。"核"只是作爲熱源,把熱量導出來"燒开水",形成的蒸汽推動轉輪,再帶動發電機——這就是核動力。

後面的"燒开水"技術,已經發展了幾百年,早已非常成熟,暫不細說。與火電一樣,大家關注的重點,在"熱源"部分。

作爲燃料的鈾礦,是一切的基礎,需求持續走高。

10月,世界核能協會IAEA上調2050年前核電容量增長的高位預測,預計全球鈾需求到2050年達到873GW,較原預測增加10%。

但今年以來,能源短缺問題加劇,異常天氣不斷,碳中和愈發緊迫。之前的預測,明顯是低估了。

比如歐洲,在愈演愈烈的能源危機中,法、英、德三國先後宣布大規模重振核電計劃,歷史上首次在能源政策上達成一致。

這也代表了歐洲國家的普遍觀點。

而隨着海內外新增核電機組越來越多,對核燃料的需求不言而喻。

但在供應方面,卻存在兩大問題。

首先。

在前幾年的熊市中,鈾價過低,遠不能支撐天然鈾生產商的开採成本,只能選擇在現貨市場購买,進而使得上遊礦山建設資金大幅減少。

而天然鈾礦山的开發周期極長,一般在48-60個月。簡而言之,至少在未來四五年內,鈾礦供應都很難有明顯增長。同時,新礦山建設需要的大量資金,需要有更高的鈾價作爲支撐,這將使得需求與供給的剪刀差不斷擴大。

同時,上遊採礦商的長協合同量也罕見增加。

早在年初,世界最大鈾礦商Cameco就年報中披露,公司2021年-2022年2月新增長貿合同量7,000萬磅,2022年三季報顯示,今年累計新籤訂5,000萬磅長貿合同組合。

長協量的復蘇說明核電業主對去年至今的現貨鈾價已有擔憂。現貨價最終成爲了長協市場的催化劑,歷史再次印證了這一點。

同時,盡管最近鈾價反彈,但復產的礦山仍極爲稀少。

但另一方面,許多天然鈾礦山還面臨大限將至。

UxC曾統計,全球鈾供應將在2025年下降15%,到2030年下降50%,屆時全球現役礦山將大規模減產退役,資源面臨接續挑战。

所以未來,即便一個又一個新礦山开建,鈾礦的供應形勢也仍然越來越嚴峻。

其次。

鈾礦市場比較奇怪:大量供應來自過去的庫存,而不僅僅來自一次供應;據悉,二次供應在近幾年一直呈下降趨勢。

比如,美國公用事業公司近三分之二的鈾需求合同,將在未來五年到期,他們將不得不到市場上去买新开採的礦石。

所以,在未來十年,核能用鈾在全球範圍內必然是一個逐漸增長的行業。且隨着上遊產能下降、二手供應愈發緊張,鈾價極有可能進入繼70年代和世紀初之後的"第三輪牛市"中。

大時代中,財富密碼在哪裏?

3.鑰匙

核電行業的特點,除了上遊开發周期長,還有下遊的重資產,對於鈾的供應要求非常高。

簡而言之,只有深耕其中多年的老牌礦企才能在這波周期中分得蛋糕。

目前在國內,最值得關注的公司是中廣核礦業。

該公司是亞太地區唯一純鈾業上市公司,也是全球唯一背靠核電集團的純鈾業上市企業。

具體來看。

2021年底,該公司所持49%股份的扎爾巴克鈾礦已獲得哈薩克政府新的地下資源使用合同,並开始礦建籌備工作,總資源量約4萬噸鈾。其中中門鈾礦儲量約爲2.6萬噸鈾,設計產能爲2000噸鈾/年,目前產能利用率約爲80%。

三季報顯示,公司2022年累計產量達1826.1噸,同比增長79.17%。預計到2025年,該公司旗下扎礦達產,中廣核礦業的年度權益產有望增至1935噸,是2020年的3.3倍。

在市場供應如此匱乏的環境中,擁有如此大且能持續增長的產能,是一件很難得的事情。

此外,擁有強大競爭壁壘的中廣核礦業可將新增產能提供予有巨大需求的中廣核集團,並借助國際銷售公司的成熟貿易體系和現成資源,將產能銷售於全球核電業主和貿易商,是對全球天然鈾行業滲透最深的企業之一。

綜上,從各種趨勢都可以看出,在"量價齊升"雙輪驅動下,借着本輪市場價值修復的良機,最具彈性的中廣核礦業或成此輪天然鈾牛市中的最大受益者,其向上勢頭幾乎是可以預見的。

4.尾聲

幾十年間,從追趕到超越,中國已成爲核電技術的領跑者,這是國家與民族的重要裏程,是新時代的宏偉能源战略。

而於個人,從現在开始,核電將是一張藏寶圖。

能夠發現並看懂這張圖的人,大概率能在這一輪能源時代大變革中,找到屬於自己的財富機遇。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股市場回暖,中廣核礦業(01164.HK)迎來價值修復期

地址:https://www.breakthing.com/post/29882.html