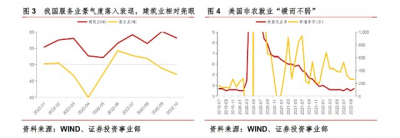

我國10月制造業、服務業景氣水平回落,經濟復蘇動能趨弱。我國10月官方制造業PMI爲49.2%,非制造業商務活動指數爲48.7%,綜合PMI產出指數爲49.0%;10月非官方財新制造業PMI同樣錄得49.2%,連續第三個月位於榮枯线下方,表明我國企業生產經營活動總體有所放緩。1)制造業供需均走弱,生產指數、新訂單指數環比分別回落1.9、1.7個百分點至49.6%、48.1%,均爲今年5月以來最低值。2)出口表現依然偏弱,出口分項已連續第四個月落入收縮區間,從反映我國出口景氣度的領先指標來看,10月前20日韓國出口金額同比下滑5.5%,連續兩個月出現負增長,中國出口集裝箱運價指數(CCFI指數)10月環比下降約23%,已降至2021年4月水平。3)服務業景氣水平進一步下降,服務業PMI景氣度同樣降至今年5月的相對低水平,主要與區域疫情在10月的散發有關,從本土確診和無症狀人數來看,10月上、下旬各有一輪升溫,北京、廣州等多地區仍有社會面感染者,指向國內疫情仍未完全控制。當前防控的關鍵是降低人員流動帶來的區內反彈、外溢擴散,以及區外輸入風險,對居民活動半徑及接觸型消費產生較強限制作用。考慮到服務業的就業吸納能力較強,當前我國失業率有上升苗頭,穩就業仍然面臨挑战。4)建築業仍保持較高景氣水平,10月建築業PMI爲58.2%,雖較上月下滑2.0個百分點,但仍處於較高景氣水平,基建是支撐建築業回暖的主要力量,推動基建實物工作量的形成持續對建築業整體形成支撐,工程建設施工進度穩步推進,行業生產活動擴張加快。業務活動預期指數爲近期高點,建築業企業對行業發展樂觀度有所提升。

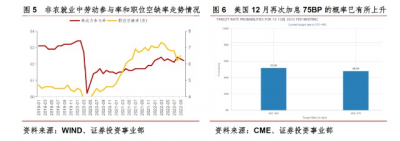

美聯儲加息75個基點、符合市場預期,但鮑威爾的新聞發布會言論釋放鷹派信號。美聯儲再次加息75個基點,將聯邦基金利率的目標區間提升至3.75-4%,加息幅度符合市場預期;在新聞發布會上,鮑威爾暗示美聯儲最快可能在下一次或再下一次會議時放緩加息幅度,仍沒有做出最後決定,打破了市場此前的樂觀預期。美國勞工部公布非農就業數據,10月新增非農就業26.1萬人,預期增加19.5萬人,前值31.5萬人,其中教育保健服務和商業服務業是新增非農的主要貢獻,分別新增7.9萬、3.9萬人;失業率爲3.7%,預期3.6%,前值3.5%。非農數據整體顯示美國就業市場增長放緩,但難言轉弱,特別是薪資環比增速0.4%,除了信息業時薪環比回落,其他行業時薪均較上月上升,其中批發業時薪漲幅靠前、較上月增加0.7%,休闲酒店、商業服務業時薪漲幅均高達0.5%,表明服務業當前仍存在較大的勞動力供給缺口,企業提高時薪以招聘勞動者,“工資-通脹螺旋”的壓力仍未緩解,鷹派加息路徑或難改變。利率期貨11月6日公布的最新加息預期顯示,12月加息50BP的概率雖然相對佔優(52%),但較之前的概率明顯下滑。議息會議上美聯儲再次重申將通脹遏制至2%目標水平的決心,在就業市場仍然“熾熱”的態勢下,對於美聯儲停止加息,甚至政策快速轉向的期待不應過高,由於當前或已沒有現成的路徑指引,需要根據數據和形勢作出判斷,警惕終極利率水平高過市場之前預期的風險。

免責聲明:本資料信息來源於公开資料,中信信托有限責任公司(以下簡稱“本公司”)對該信息的准確性、完整性或可靠性不作任何保證。若資料中所含信息發生變化,本公司可在不發出通知的情形下做出修改。在任何情況下,本資料中的信息或所表述的意見均不構成對任何人的投資建議,不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料版權僅爲本公司所有,未經書面許可,任何機構和個人不得以任何形式復制、發表、引用等。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中信信托經濟周報 | 我國經濟動能再度減弱,美國非農就業不弱,美聯儲12月繼續加息75BP的風險尚未解除

地址:https://www.breakthing.com/post/29894.html