“我們有信心保持四季度毛利穩定,鋰的價格應該會下降,到2023年四季度NIO品牌會實現盈虧平衡。”

一如既往,李斌在財報電話會上又許下了新的承諾。但李斌表現得再有信心,也無法掩蓋蔚來當前的“撕裂”狀態:營收和虧損同步增長,越賣越虧的局面遲遲沒有改觀。

今年上半年,“蔚小理”已經累計虧掉近百億,蔚來三季度報一出這個數字變得更加誇張。小鵬、理想雖然尚未公布財報,但考慮到交付量下滑、供應鏈趨緊、原材料成本上升的大背景,預計情況也難有改善。

破產、倒閉,對造車新勢力來說不算陌生,只不過沒有人將這些詞和位居金字塔頂端的“蔚小理”聯系在一起。

但現在,情況又大不一樣了。進入三季度之後,特斯拉降價搶生意,比亞迪、吉利等傳統車企保持強勢,資本市場不再獨寵造車新勢力,“蔚小理”的處境變得愈發艱難。

連年虧損、持續燒錢的“蔚小理”,真的沒有倒下的風險嗎?

(圖片來自蔚來官方微博)

營收、虧損齊創紀錄,蔚來悲喜兩重天

用悲喜兩重天來形容蔚來三季度表現,再合適不過。

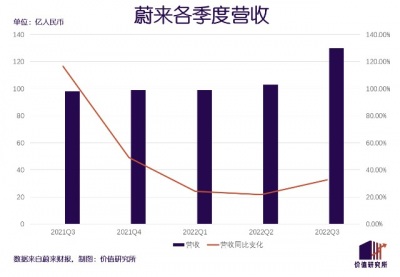

一方面,三季度總營收錄得130.02億元,同比增長32.6%,創下歷年新高。從增長角度看,三季度營收同比增速也高於今年前兩個季度的24.17%和21.83%。究其原因,中國汽車市場“金九銀十”的定律仍在延續,蔚來也抓住了9月份的一波銷售高峰。

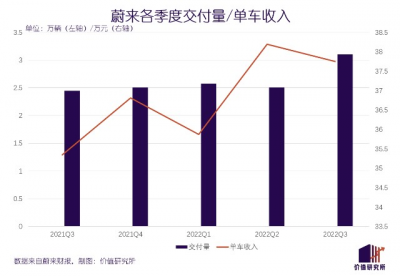

從營收結構來看,汽車銷售收入佔比進一步上升,三季度營收爲119.3億元,其他收入僅爲10.7億。數據顯示,蔚來三季度共交付3.16萬輛新車,符合3.1萬-3.3萬輛的預期,同比增長29%。其中,今年9月交付量達到10878輛,在年內排名第二,僅次於6月的12961輛,也略高於去年同期的10628輛。

從具體車型交付量來看,ES6仍是蔚來目前的主力車型,三季度交付12856輛,ES8交付量也達到4378輛,均超過市場預期。不過EC6表現令人失望,三季度累計僅交付3337輛,遠低於市場預期的5551輛。

至於8月开始交付的ES7、9月正式交付的ET5,目前產能仍處於爬坡階段,預計四季度將有較大上升空間。不過考慮到供應鏈、生產线方面的問題,蔚來對四季度交付預期保持謹慎,預計總交付量爲4.3-4.8萬輛,較去年同期的2.5萬輛增長71%-91.7%。

但另一方面,蔚來的虧損問題變得愈發嚴重。根據財報數據,蔚來三季度淨虧損錄得41.11億元,同比放大392.1%;經調整後淨虧損也高達32.58億元,同比放大514.2%。在巨虧背後,一系列老問題變得愈發突出:毛利率直线下滑、單車利潤跌跌不休、成本持續走高……

數據顯示,蔚來三季度汽車銷售毛利率錄得16.4%,低於市場預期的17.5%,也不如二季度的16.7%和去年同期的18%。此外,單車收入也較二季度的38.19萬元下滑至37.75萬元。

正如前文所言,ES6、ES8和EC6等老車型仍是蔚來的營收主力,這幾款車型瞄准的都是中高端市場。這就意味着蔚來無法走薄利多銷的路线,在有限的產能下,單車盈利和汽車銷售毛利幾乎是決定企業利潤的“金標准”。

而對於蔚來虧損的根源,李斌在財報電話會上給出了答案:成本。

“公司今年利潤出現起伏,主要受電池、碳酸鋰價格上漲影響。如果碳酸鋰價格下降到40萬/噸,我們的毛利率還能再漲4個百分點。”

然而,短期內想讓碳酸鋰價格降下來並不現實。

根據上海鋼聯發布的數據,截至11月10日當天,電池級碳酸鋰現貨價格最高達到59.5萬元/噸,續刷歷史新高。此外,工業級碳酸鋰、氫氧化鋰的價格也有不同程度上漲。機構預計,由於上遊供應趨緊、生廠商加緊備貨,碳酸鋰未來一段時間內仍處於賣方市場,價格彈性有限。

不過蔚來的經營成本上升也不能全賴碳酸鋰和電池——行政、銷售等各項費用在三季度也是全面上漲。上遊原材料的價格蔚來難以掌控,但另外幾項支出的增長,說明蔚來內部战略存在一些問題。

數據顯示,蔚來三季度銷售行政費用爲27.1億元,同比大幅增長49%,也超過市場預期的24億。近四個季度,蔚來的行政及銷售費用率都維持在20%以上,經營成本始終高居不下。

反映到股市上,蔚來年內股價跌幅接近50%,投資者的不滿與日俱增。關於造車新勢力還能虧多久,會不會有更多車企走向末路的討論,也在最近一年多了起來。

蔚來從造車大軍中殺出一條血路,儼然站上了造車新勢力金字塔的頂端,此前就算一直虧損,也從未有人懷疑它會倒下。但現在,傳統車企轉型力度越來越大,資本對造車新勢力的耐心在降低,蔚來真的能穩坐釣魚台嗎?

這個問題,還真的不好回答。

一直虧錢的“蔚小理”會倒閉嗎?

要解答上面這個問題,最直接是看資金鏈。

早在蔚來籌備赴新加坡上市之時,外界就對其現金流產生過擔憂。但之後的事實證明,蔚來還不到爲錢發愁的時候。

根據當時提交的招股書,截止今年2月底蔚來擁有的現金及現金等價物、受限制現金及短期投資合計爲526.5億元,可動用流動資金803.7億元,其中包括307.6億的未提取信貸額度。來到三季度,蔚來現金儲備稍稍下滑至514億,但流動資金仍然相對充裕,也絲毫沒有資金鏈斷裂的擔憂。

虧損比蔚來還嚴重的小鵬,還有最接近盈虧平衡的理想,同樣儲存了大量彈藥,資金鏈十分穩健。截至今年二季度末,理想現金儲備爲536.5億元,小鵬擁有的現金及現金等價物、受限制現金、短期存款、短期投資及長期存款合計爲413.4億元。

事實上,哪怕和根基深厚的傳統車企相比,“蔚小理”的資金實力也不遑多讓。

長江證券研究所統計的數據顯示,今年三季度,納入統計樣本的乘用車企業經營性現金流淨額佔營收的平均比例爲13.3%,經營性現金流約爲584.4億元。除了富得流油的上汽集團之外,其他傳統車企現金儲備未見得比“蔚小理”有多大優勢。

此外,根據Wind的數據,今年上半年還有12家A股上市的傳統車企負債率超過63.29%的平均线。其中,江淮汽車、江鈴汽車的資產負債率超過80%,財務狀況比造車新勢力更加令人擔憂。

如果和比亞迪、吉利、上汽集團、長城汽車這樣的傳統巨頭相比,“蔚小理”資金實力的確處於下風,但也遠沒到揭不开鍋的時候。值得注意的是,包括三地上市的蔚來在內,這三家造車新勢力自從返港掛牌之後就再沒有大規模公开融資,可見其對自身資金狀況並未過分憂慮。

既然現在沒有資金鏈斷裂的危險,那么針對造車新勢力是否會倒下的討論,就應該聚焦到未來——即隨着傳統車企不斷加碼新能源業務,特斯拉降價蠶食市場份額,留給“蔚小理”們的時間和空間還有多少?

或者更簡單地說,市場還需不需要造車新勢力。

從銷量來看,“蔚小理”一直處於中遊位置。今年10月國內新能源車銷量排行榜前十名被比亞迪、廣汽埃安、長安汽車和特斯拉壟斷。造車新勢力中排名最高的是理想L9,以9181輛的銷量排名第14位。

當然,有人會講造車新勢力的新,不止體現在新能源車這個產品上面,還有企業管理、售後、營銷、用戶運營等各個環節的全面互聯網化。比如蔚來專注於私域運營,搭建車主服務體系,各個造車新勢力也十分注重移動端建設,爲車主提供更多軟件服務。

可是現在,傳統車企也在適應這股轉型潮流。今年7月份,魏建軍在長城汽車內部發布公开信,提出要在明年向“全球化科技出行公司”轉型的目標。魏建軍表示,長城汽車計劃2025年實現年銷400萬輛汽車的目標,新能源車佔比不低於80%。

不得不說,造車新勢力的獨特性正在消失,傳統車企則在加緊補強自己的短板。想應對前者的挑战,造車新勢力同樣需要查漏補缺——即向傳統車企學習它們的優點,比如穩定的產能,還有豐富的車型選擇。

李斌最後兩張牌:造電池、發新車

一生要強的李斌,當然不愿意就此認輸。

在昨天的財報電話會上,李斌重點談到兩個問題:新車型的研發情況及上市時間,還有工廠的產能。

產能和新車,其實是相互影響也相互支撐。不解決好這兩個問題,蔚來就很難贏得未來。

產能是蔚來長期以來的頭號難題,最近兩年受到疫情和供應鏈影響變得更加棘手。過去幾周,代工方江淮汽車位於合肥的F1工廠,還有位於合肥經濟开發區汽車產業園的F2工廠先後因疫情關停,就給蔚來接下來兩個月的交付前景蒙上了一層陰影。

目前,江淮的F1工廠主要承擔蔚來ES8、ES6和EC6等老車型的生產,F2工廠則主要應對今年新上市的幾款車型生產任務。2022年是蔚來新車密集上市的一年,也是新老交替的關鍵節點,產能壓力本就比過往更大。如今兩家主力代工廠先後停擺,新車型產能很可能跟不上原定計劃,蔚來車型的新老交替大概率要被推遲。

每當代工廠出現問題,有關造車新勢力是否應該自建生產线,加強供應鏈掌控力的討論就會成爲熱點。對於這些爭議,蔚來很早就有過回應:以造車新勢力當前的交付規模,真沒有必要爲了建廠而建廠。

在去年的一次公开試駕活動上,蔚來聯合創始人秦力洪再次向媒體表示,與其說蔚來依賴的是江淮汽車的生產线,倒不如說只是缺那一張生產資質。在合肥的F1和F2工廠,蔚來都有單獨研發、生產中心,啓用的是購自德國的全套自動化生產設備,和江淮汽車自家生產线存在很大差異。

投資自建全新工廠,對造車新勢力來說的確不是最劃算的做法。蔚來要想突破天花板,還得從供應鏈的環節着手——比如最重要的電池。

李斌在去年三季度的財報電話會上就說過,電池是限制蔚來交付量的天花板,並對寧德時代的供應表達不滿。

“雖然我們已經投入很多資源去增加產能,但交付量仍受到約束。”

上個月,蔚來投資20億元在安徽成立蔚來電池科技有限公司,由李斌親自擔任董事長。李斌今年早些時候還表示,蔚來目前已經組建了超過400人的電池研發團隊。

上述舉動意味着,比起自主造車,蔚來現階段更想自主造電池。蔚來自研電池雖然來得晚了一些,但比起吊死在寧德時代一棵樹上,總歸要踏出這一步。李斌預計,到2024年,23-30萬價格區間的新品牌車型就能用上自主研發的電池。

這就回到开頭提出的觀點——產能和新車,相輔相成。搗鼓自研電池突破供應限制,蔚來才能保證更多新車如期上线。

李斌在財報電話會上許諾,明年上半年將推出5款新車,備受期待的大衆化車型也有望上线。自研電池的計劃,無疑給了他更多信心和底氣。

由於政策扶持,加上特斯拉這個成功案例的激勵,造車新勢力在國內經歷了一段瘋狂時期。在造車夢最狂熱的2018年,國內總共有接近60家造車新勢力。但截至現在,不算仍未實現量產的集度、小米等品牌,能活下來的不過蔚來、理想、小鵬、威馬、哪吒、零跑、問界、塞力斯、愛馳等寥寥數家。

誰都不想成爲下一個犧牲品,一度跑在所有同行前面的蔚來尤其不想。看着手中僅有的兩張牌,李斌別無選擇,只能把它打出最好的效果。

寫在最後

在死對頭Rivian衝刺IPO期間,馬斯克多次公开嘲諷前者估值虛高,直言“一家電動汽車公司,在未交付任何汽車的情況估值超過10億美元?這真是奇怪的日子”。

事實上,當時Rivian的估值已經超過800億美元,幾乎相當於“蔚小理”之和。

雖然馬斯克向來口無遮攔,對競爭對手的評價一直帶有濃厚的個人情感色彩,但不可否認,Rivian的高估值的確存在泡沫。如今潮水退去,Rivian、“蔚小理”股價、市值暴跌,失去資本庇護的造車新勢力們要學會接受現實。

造車新勢力破產是一個老生常談的話題。這幾家車企一天沒法扭虧爲盈,爭論就一天不會結束。短時間看,資本依然對造車新勢力抱有期待,新能源車的前景也的確值得期待,但留給“蔚小理”、Rivian們的時間正不斷減少。

蔚來已經准備好做奮力一搏,理想和小鵬,自然也不會坐以待斃。

- 蔚來(NIO)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蔚來血虧,新勢力還有未來嗎?

地址:https://www.breakthing.com/post/29908.html