《港灣商業觀察》王心怡

在蜜雪冰城遞表後不久,蜜雪冰城的供應商緊隨其後遞表了。

01

一季度業績下滑,毛利率波動較大

鮮活飲品是一家新茶飲綜合解決方案的原料供應商,主要從事飲品類、口感顆粒類、果醬類和直飲類等產品的研發、生產和銷售,屬於新茶飲供應鏈的重要環節。

2022年9月30日,蘇州鮮活飲品股份有限公司(以下簡稱“鮮活飲品”)遞表深交所,長江證券承銷保薦有限公司承擔保薦機構及主承銷商。

2022年來,除鮮活飲品外,不少新茶飲的供應商扎堆遞表上市。6月15日,奈雪的茶的供應商,田野創新股份有限公司(代碼832023)遞表北交所;7月5日,浙江德馨食品科技股份有限公司遞表深交所,擬在深市主板上市。

艾媒咨詢CEO張毅向《港灣商業觀察》表示:“上市遞表通常需要有三年的連續盈利,或者是持續增長的業績指標,從該角度來看,這也得益於過去三年,中國新式茶飲行業整體市場發展的這種迅猛的狀況,市場迅猛發展成就了當下的茶飲供應商。”

2017年至2020年,我國新茶飲市場收入的規模從422億元增長至831億元,預計到2023年新茶飲市場收入有望達到1428億元。根據中信證券研究部測算,預計到2030年新茶飲市場規模約3510億元,新茶飲已穩步崛起。

得益於該發展背景下,鮮活飲品近年呈穩定發展。2019-2021年鮮活飲品分別實現營業收入7.87億元、8.12億元10.64億元,歸屬於母公司所有者的淨利潤分別爲1.29億元、1.80億元和1.89億元。

在過去三個完整年度,鮮活飲品營收及淨利均呈現增長趨勢,但在2022年一季度,鮮活飲品卻开始出現下滑。2022年1-3月,鮮活飲品實現營業收入2.01億元,歸屬於母公司所有者的淨利潤爲1537.14萬元,與去年同期相比出現下滑。

鮮活飲品對此表示:“2022 年上半年以來,公司受區域新冠疫情爆發的影響,爲配合疫情防控政策,公司生產階段性停工和供銷物流受阻,加之區域疫情封控政策使得公司部分客戶停業和終端消費下滑,以及公司口感顆粒類產品銷售價格下降等綜合因素導致公司業績下滑。”

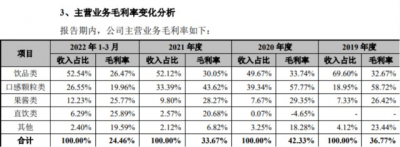

另一個值得投資者密切關注的是,鮮活飲品的毛利率報告期內大幅波動。2019-2021年度及2022年一季度,公司毛利率分別爲36.84%、42.31%、33.64%和24.50%。

公司表示,自2021年以來呈現一定的下滑趨勢。公司產品毛利率主要受下遊市場需求、行業競爭程度、產品銷售價格、產品結構、原材料採購價格、人工成本等多個因素的影響,如果未來前述因素發生不利變化,而公司未能採取有效的應對措施,將導致公司毛利率下降,進而影響公司的經營業績。

如果通過更細的主營業務毛利率分析來看,鮮活飲品核心收入的產品毛利率都大幅回落。報告期內,飲品類毛利率分別爲32.67%、33.74%、30.05%以及26.47%;口感顆粒類毛利率分別爲58.72%、57.77%、43.62%以及19.96%;果醬類毛利率分別爲26.42%、29.35%、28.27%以及25.77%。報告期內,公司主營業務毛利率分別爲36.77%、42.33%、33.67%和24.46%。

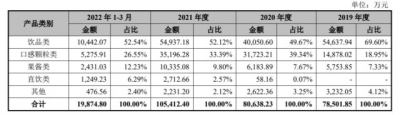

報告期內,鮮活飲品的主要收入來源飲品類,收入分別爲5.46億元、4.01億元、5.49億元、1.04億元,分別佔比總營收的69.60%、49.67%、52.12%、52.54%。

值得關注的是,來自口感顆粒類的收入佔比在2020年達到頂峰後逐漸走低。2020年度,來自口感顆粒類收入爲3.17億元,佔比總營收的39.34%;2021年度,來自該品類收入爲3.52億元,佔比總營收33.39%;2022年一季度來自該品類收入爲5275.91萬元,佔比總營收的26.55%。

(圖片來源:招股書)

口感顆粒俗稱是指飲品中添加的小料,在消費者點一杯新茶飲時,不少人都會選擇在其中添加口感顆粒。據《中國新茶飲供應鏈白皮書》數據顯示,新茶飲口感顆粒類產品市場規模已從2019年的26.9億元增長到2021年的45.3億元,年均復合增長率達29.8%;未來隨着消費者對新奇口感、健康材料的注重以及品牌端差異化的營銷策略將促進口感顆粒未來市場規模保持高速增長,預計到2024年市場規模將增長至90.9億元。

未來鮮活飲品是否能不斷滿足新茶飲發展,在口感顆粒類產品市場中獲得較大份額,或許取決於鮮活飲品能否持續在制作工藝上升級並不斷在產品進行开發創新。

截至2022年3月31日,鮮活飲品共有研發人員53人,佔公司總人數的比例5.37%。報告期內,鮮活飲品的研發投入分別爲1235.53萬元、1160.34萬元、1333.60萬元及326.14萬元,分別佔比當期總營收的1.57%、1.43%、1.25%及1.62%。

02

最大客戶搶食,蜜雪冰城供應商的隱憂

鮮活飲品在被報道時最常提及的前綴便是蜜雪冰城的供應商。從2022年一季度的收入構成來看,鮮活飲品來自前五大客戶收入合計佔主營收的47.92%。其中蜜雪冰城(上島智慧供應鏈有限公司)佔比25.25%;其余四大客戶合計佔比22.67%,分別爲R&B世界茶飲(江蘇九龍珠品牌管理股份有限公司)、盒馬(上海盒馬物聯網有限公司)、廣州捷名洋食品有限責任公司和古茗(溫嶺古茗商貿有限公司)。

把時間线拉長來看,近年鮮活飲品來自前五大客戶的收入佔比是在逐年提高的。報告期內,鮮活飲品來自前五大客戶的收入佔比分別達到了30.04%、35.96%、39.63%及47.92%。

有關來自前五大客戶收入佔比信息,鮮活飲品表示:“報告期內,本公司不存在向單個客戶銷售比例超過年度銷售總額50%的情形或嚴重依賴於少數客戶的情形。”

值得關注的是,除本身行業內的競爭外,部分新茶飲的向上遊發展更是加大了原料供應商的競爭力度。爲使得自身處於行業領先地位,提升飲品原物料品質,保證物料供應,一些新茶飲頭部品牌开始涉足源頭水果種植行業,甚至布局生產制造領域,其中便包括鮮活飲品的最大客戶——蜜雪冰城。

據蜜雪冰城招股書顯示,截至2022年3月末,蜜雪冰城已經建立起252畝智能制造產業園,130000平方米全自動化生產車間。此外,蜜雪冰城正在廣西、重慶、河南、海南、安徽等地籌建新的生產基地。

此次IPO,蜜雪冰城還擬募集資金64.96億元,投向12個項目,其中包括5個生產建設類項目、3個倉儲物流配套類項目、3個其他綜合配套類項目以及補充流動資金。

張毅認爲:“新茶飲品牌中,能力較強的,基本都會考慮往上遊去布局,而這種布局對鮮活飲品就是一個巨大的考驗。根據目前了解到的知名品牌,其實布局的動作還是比較大的,從成本來看,向上遊布局的成本是在整個成本規劃裏。新茶飲的向上布局正是鮮活飲品經營的能力和方向的一個考驗,出於對企業經營安全方面考慮,未來鮮活飲品還需把客戶的集中度和依賴度進行分散。”

另一方面,在自身建設上,鮮活飲品此次募集資金用途其中包括建設天津及肇慶的生產基地。

報告期內,鮮活飲品的產能分別爲72027噸、90246噸、119630噸、30497噸,產能利用率分別爲93.59%、72.84%、79.24%、59.73%。《港灣商業觀察》聯系了鮮活飲品,詢問公司在自身產能利用率下降時募資建設,是否會有難以消化風險?鮮活飲品暫無回復。

張毅表示:“產能利用率是生產產家在擴大產生產規模時一個很重要的參考和決策指標,目前從鮮活飲品數據來看,整體的產能利用率是呈下滑態勢,那么募集的這批資金,能否有效的支撐起鮮活飲品的業務,或是對其業務整體提升是否有支持和幫助,確實是鮮活飲品管理層必須去面對和思考的問題。”

值得一提的是,據企查查顯示,2021年3月,鮮活飲品出口備案食品生產企業核查中出現問題,監管部門已責令改正;同年11月,鮮活飲品的西番蓮濃縮汁因成分超標未准入境。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:鮮活飲品毛利率欠佳:蜜雪冰城“搶食”,產能利用率下滑岌岌可危

地址:https://www.breakthing.com/post/30577.html