擁有百億補貼號稱天天過雙11的拼多多,在臨近真正雙11的時候,不可能不做出一點表示,推出了“11.11年度大促”活動。

算起來,這已經是黃崢走後拼多多的第二個雙十一了,那么拼多多有把握打好這場仗嗎?我們不妨看一看近期財報。

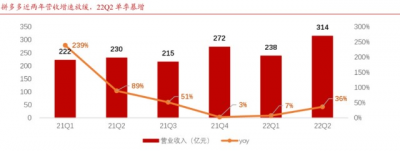

2022年8月29日,拼多多發布了2022年第二季度財報。財報顯示,拼多多二季度收入爲314.396億元,同比增長36%。在美通用會計准則下,本季度的營銷費用爲113.434億元,佔收入的比例降至36%。歸屬於普通股股東的淨利潤爲89億元。

站到台前的拼多多CEO陳磊在財報會議上表示,營收的增長主要來源於“消費正在逐漸恢復以及消費者較強的購物需求,我們也始終盡我們所能來滿足消費者的需求”。

在黃崢離職後的日子裏,拼多多的發展勢態正在逐漸向好。黃崢去職後,拼多多有什么不一樣了?我們將從業績、業務、組織架構方面進行研究和分析。

在蕭條前趕着盈利的拼多多

業績作爲一家公司最直接的客觀數據表現,往往能最直接反映一家公司的現狀。

拼多多2022年二季報顯示,公司二季度營收314.3億元,同比增長36%。其中作爲核心業務的電商平台服務收入達313.89億元,同比增長48.8%。

拼多多分析,公司營收的增長主要是來自於疫情管控放松,消費隨之恢復,消費者的需求得以集中釋放。4月份期間,上海對生鮮和食品的需求增加,公司增加了生鮮食品和生活必需品的供應。公司推出相關農產品的營銷活動,在農產品領域推行免收傭金的政策,提升農產品的交易。

拼多多董事長兼首席執行官陳磊對此也表示,二季度市場需求增強,消費呈現持續恢復趨勢。

圖源:浙商證券研究所

其中,在线營銷服務收入251.73億元,同比上漲39.2%;交易服務收入62.16億元,同比上漲106.7%,保持加速增長。

這一系列數據的同步增長表明,拼多多電商平台的收入結構自2021年8月以來愈發穩定。近一年來保持在线營銷服務收入佔比8成左右,交易服務收入佔比2成左右的穩定結構。

其次是拼多多的支出方面,其營業成本幾乎沒有增長,去年二季度營業成本爲78.97億元,今年二季度是 79.6億元。

營銷費用雖同比增長9%,從103.9億元增長到113.4億元,但是由於營收的增速更快,今年二季度營銷費用佔總收入的比例反而同比下降了。研發費用、管理費用從 27.6 億元增長到 34.3 億元,但佔總收入的比例是下降的。

拼多多二季度財報充分給我們詮釋了什么叫做節流不如开源,在營收大增的情況下,經營成本小幅增長並不算大事。

圖源:浙商證券研究所

營收與支出終要反映到利潤上,拼多多2022二季度淨利潤達88.96億元,同比增長468%,淨利率28.3%。經調整淨利率34.3%,淨利率季節性上升趨勢顯著。

營運利潤86.98億元,同比增長335%,營運利潤率(公司扣除非現金支出因素前的利潤率,即企業的營運利潤與營運收入的比率)27.7%。剔除股權激勵費用後經調整營運利潤105.42億元,同比增長231%,單季度營運利潤過百億,近三倍於預期的30億元。

在本季度財報中,拼多多沒有披露活躍用戶數,但我們仍可以分析一二,縱向可復盤歷史,拼多多2021全年一季度到四季度的MAU分別爲7.25億、7.39億、7.42億、7.33億,2022年一季度MAU7.51億,由此可見,拼多多活躍用戶增速並不顯著。

橫向對比京東,京東的活躍用戶數量增長略高於拼多多。2021全年一季度到四季度的活躍用戶數量分別爲4.99億、5.32億、5.52億、5.69億,2022年第二季度活躍用戶達5.8億,同比增長9.2%。

在電商平台活躍用戶增速不顯著甚至出現負增長的大背景下,營收卻實現高位增長。拼多多的用戶交易頻率和客單價增長比較明顯。

向高端市場要利潤,向廣袤農村要基礎

關於如何提高用戶交易頻率與客單價增長,拼多多還是簡單粗暴的大水漫灌式打法,瘋狂補貼向中高端人群和市場進發。

具體體現在相對應的業務方面,從百億補貼到多多买菜,拼多多近年實施的兩大战略級項目或是提高用戶交易頻率與客單價增長的關鍵因素。

百億補貼計劃,是拼多多提高平台客單價,打开高端市場大門的“精神鴉片”。

2019年6月1日,拼多多首次啓動“百億補貼計劃”,前期甄選了10000款最受全國消費者歡迎的商品進行精准補貼,後期,這一補貼計劃升級至了20000款商品。

這是拼多多“農村包圍城市”的第一步,在計劃的啓動時間上,選擇了京東的618主場。在商品類目上,拼多多百億補貼的重點是數碼、母嬰、美妝等一些高客單價的產品。這就是在喫京東和天貓碗裏的飯。

其實百億補貼的意圖,就是要篩出潛在的高端用戶,打开平台的高端市場。某電商業務負責人說,“4億用戶基數已經能做一些結構性變化了,可以开始洗用戶,這是拼多多遲早要走的路。”

從拼多多“百億補貼”活動中的商品進行分析,數碼、母嬰、美妝等商品價格基本都是上千,有的還上萬。拼多多通過吸引高端用戶來平台消費,補充平台所缺少的高端用戶屬性,達到賺取更多利潤的目的。

根據拼多多2019年618期間公布的數據,訂單數超11億筆,GMV同比增長超過300%。當時有拼多多商家說,“以爲拼多多只是個低配版的聚劃算,沒想到一腳油門衝到了阿裏的大本營。”

京東的618結束了,但拼多多卻沒有停战的意思,百億補貼依舊存在。如果把拼多多618時期的表現比喻爲入侵城市的進攻战,那么接下來拼多多就該以守住城市陣地爲主,繼續入侵阿裏京東的地盤,這對於拼多多來說是一場焦灼的進攻战,“百億補貼”依舊是拼多多手中最鋒利的鋼刀。

圖源:拼多多

在第二場战爭的備战階段,拼多多當然不忘磨刀,當時拼多多自身的說法是:本輪的“百億補貼”加碼,覆蓋全類目搜索排名靠前的所有熱銷商品。

這些加碼商品有的可以反哺“百億補貼”熱度;有的具有高淨值特性,薄利多銷適合補貼;有的價格穩定,方便與其它平台比價,進一步確立補貼形象。以下是加碼商品的三大特徵:

1.熱銷性。從其本身來看,熱銷商品意味着高需求,通過熱銷商品補貼引流,從而帶動其它商品銷售。其次,一個商品熱銷的背後往往有着一個熱銷品牌,而熱銷品牌自帶的流量是巨大的,例如iPhone、華爲、阿迪的yeezy、蘿卜丁等。

2.高淨值。具有高淨值特性商品意味着商家有着更大的利潤空間,這就給商家提供了兩種銷售方式,一是走價,二是走量,如果選擇薄利多銷,可以讓消費者更直接地感受到補貼力度。例如4599元的iPhone11,1699元的AirPods Pro,1799元的國行版Switch遊戲機,均創造了同款商品全網最低價。

3.穩定性。拼多多的百億補貼主要指向主流品牌,主流品牌一般有着比較穩定的價格體系,利於消費者自行驗證比價,讓平台的補貼可視化。

在今年10月20日,拼多多雙11正式啓動後,全場百萬商品每滿300減50,上不封頂。並且通過百億補貼渠道不僅爲品牌好貨推出超400的額外券包,還爲茅台、蘋果手機、神仙水等高端商品提供了千元起的補貼。

今年雙11,拼多多的百億補貼涵蓋的商品範圍進一步擴大,拼多多透露:目前其雙11大促合作的品牌商超過了1000個,在擴大品牌合作商規模上取得了不錯的成效。

如果說百億補貼的作用是提高客單價的話,那么拼多多的農產品屬性就是促進用戶消費頻率提升的原因。

拼多多聯合創始人、董事長、首席執行官陳磊此前就曾公开表示:“拼多多起始於中國廣袤土地上的一個個農產品”。

以農產品起家的拼多多,農產品成交額佔平台總GMV的15%左右。2020年,拼多多成爲中國最大的農產品在线平台,並且試圖進一步擴充農產品板塊,吸納更多消費者和商家入駐平台。

在商家方面,拼多多新傭金政策規定抽傭比例爲1% - 3%,這一抽成比例大約是天貓的一半,而且還對農產品免傭金。在消費者方面,拼多多對農產品實施常態化補貼。

同時,今年雙11,拼多多還爲百億補貼中的農產品類目提供了至少470元的購物券。

北京工商大學傳媒與設計學院高麗華教授表示,農產品品牌的打造對於拼多多來說是可以深挖的方向。“就好像我們提到數碼3C想到京東、提到服飾美妝想到淘寶,未來,拼多多可以和‘農產品’深度關聯,形成用戶聚集效應。”

拼多多百億補貼負責人表示,“隨着國民消費習慣向线上轉移,用戶的網購需求逐漸向全品類覆蓋,農產品是最大增長點之一。因此,‘百億補貼’隨之調整,全面覆蓋‘米袋子’、‘菜籃子’。”

就此,2020年8月多多买菜項目應運而生,從項目落地到2020年9月底,僅一個月時間,多多买菜就已經與全國超過1000個農產品產區達成合作,上线的商品覆蓋了蔬菜、水果、肉蛋、米面、糧油、乳品、輕食、日百用品等各類生活必需品。

2020年,拼多多農產品GMV超過2700億元人民幣,規模同比翻倍。2022年8月24日拼多多Q2財報公布當日,拼多多還宣布正式設立“百億農研專項”。

多多买菜項目是拼多多將根系駐扎在城市裏的重要抓手,同時也是其長期投入和重點發展的方向。

既然拼多多如此重視多多买菜項目,那么構建與之配套的物流體系,形成業務閉環成爲重中之重,於是拼多多投入冷庫和驛站等基礎設施建設成本,升級供應鏈體系。

此前的拼多多不做物流,也不打算做物流。

拼多多創始人黃崢曾發表對物流的態度。“我們不碰物流和配送。阿裏已經做得很好了,你幹嘛要做?”

但在電商領域,物流絕對是繞不开的話題,想要打开高端市場,就必須有着與高端產品配套的服務,對於拼多多來說物流成爲限制高端市場發展的首要問題。

阿裏巴巴旗下有菜鳥,京東旗下有京東物流。而拼多多物流幾乎受制於人。例如今年雙11,拼多多推出了上門取件服務:消費者購买支持該服務的商品,訂單發生退貨,支持快遞上門取件。這個快遞公司並非拼多多自家的,而是順豐。

2019年初,拼多多上线電子面單業務,這被認爲是拼多多在物流領域布局的开始。此前,拼多多一直使用菜鳥面單。

此前有傳聞稱,拼多多將重倉三通一達中的一家,以此進軍快遞領域。但隨着最後一家韻達接受了阿裏系的投資,拼多多將主要精力放在了極兔快遞與自身上。

據媒體報道,在某極兔網點,淘系訂單佔10%;抖快訂單佔5%。而來自拼多多的訂單,能夠佔據近80%。

極兔的創始團隊和早期的投資均來自段永平旗下的OPPO。極兔快遞2020年3月正式進入中國市場,僅半年時間,就已覆蓋國內超90%區域。根據不完全統計,2022年6月峰值期的極兔,日均業務量超4000萬件。

拼多多也並沒有把物流領域的希望全部寄托在極兔快遞身上,自身也在行動。對拼多多而言,由於快遞最後一公裏板塊的缺失,仍無法擺脫對其他快遞品牌的依賴。2022年春節過後,多多买菜快遞代收點融合了社區團購+快遞代收模式被命名爲多多驛站,這也意味着拼多多布局快遞末端市場。

不過,作爲不那么熟稔套路的新闖入者,拼多多的物流發展受到了不少外力的阻撓與監管的限制。

極速衝刺後的疲憊放手

如同剛入武林的毛頭小子,拼多多仗着“一力降十會”的新興衝擊力與大撒錢的闖勁,拼殺出來一條血路。

天下武功,唯快不破,拼多多的崛起在“快”上達到了前無古人的層次。自2015年拼好貨(拼多多前身)成立,到年交易額突破千億,在黃崢的帶領下拼多多只用了短短兩年。

拼多多不僅有着史無前例的發展速度,更有着極強的適應能力。

這一點不僅在今年雙11,拼多多百億補貼的基礎上推出安心买,隨心退的活動上體現,更在度2020年疫情難關上展現的淋漓盡致。

2020年初,疫情爆發,京東自營物流成爲國家郵政局推薦快遞。阿裏支付寶助中小企業重啓而大放異彩。相比之下,拼多多已經不是那么被看好了,在物流支付方面均顯乏力,疫情更是讓平台商戶受到嚴重影響。

爲了消除外部因素阻礙,尋找新增長點,拼多多在2020年及時調整自身組織架構。據企查查資料顯示,2020年中,拼多多發生多項工商變更,拼多多聯合創始人孫沁退出該公司法定代表人、董事及經理,均由拼多多高級副總裁朱健翀接任。與此同時,拼多多創始人黃崢、拼多多CEO陳磊退出公司董事,新增朱健翀爲董事。

跑得快的不一定能贏,笑到最後的才是贏家。

2020年末,從資本市場表現看,拼多多度過了難關。當年的財報顯示,拼多多已經首次實現季度盈利,營收、年活躍用戶均維持高速增長。

圖源:黃崢致股東信(辭職信)

就是在拼多多走出谷底的幾個月後,2021年3月17日,黃崢卻辭去了拼多多董事長的職務。

從員工角度來看,據快手老員工陸慶生回憶,如果把拼多多的組織架構比作一張蜘蛛網的話,那么黃崢就是控網的蜘蛛,“在拼多多的每個臨時小群裏都會有黃崢,有的時候也會把阿布拉進來。”

再看高層方面,拼多多的高管團隊幾乎都是拼好貨時期的老員工,導致新員工幾乎沒有上升通道。而在拼多多初始團隊中有海歸背景的互聯網精英寥寥無幾。

將目光轉回黃崢自身這一舉動,公司正力圖優化組織架構。拼多多不是以前的拼好貨,適用於拼好貨的“家長制”的組織架構也該隨之變動。黃崢拿出了個人名下7.74%的普通股股份,給到高層,這或是爲搭建一個符合上千億市值的電商巨頭身份的高層團隊。

當然不排除黃崢40歲離職是受到老師段永平的那句話的影響,“我覺得自己從來沒有離开過所熱愛的東西,只是不想重復我已經做過的事情。我30歲就已經做到的事情,如果我40歲還在努力地做,依照我的個性,我會覺得自己的人生非常失敗。我從來沒有離开過,指的是我從來沒有離开過一直向前看的夢想。”

寫在最後

現在的拼多多離2021年3月黃崢離开的日子,已經過去一年零九個月了,在這段時間裏拼多多營收仍保持了高速增長,同時也照常迎來這個日子之後的第二個雙11。

拼多多沒了黃崢,照常運行,甚至在組織架構、業務拓展、業績走勢上變現得更像一家成熟的大公司。

當然,拼多多也遇到了一些新問題與新對手。例如物流的合法合規化問題,高端市場獲客後的留存問題等等。

至於新對手上,抖音快手在極速衝擊着拼多多的下沉市場。從GMV體量來看,如今抖音和快手雖不能和拼多多相提並論。不過,二者的發展勢頭卻非常迅猛。2020年快手的GMV同比增速爲540%,2021年GMV 6800億元,同比增長78.4%;2020年抖音電商GMV也是上一年的3倍,2021年抖音電商GMV約爲8000億元左右。

同時,拼多多與快手的崛起都是依靠下沉市場,二者都是低價產品居多,不僅在產品屬性上類似,目標用戶群體更是有相當大的重合部分。在營銷模式上,快手以及現如今的抖音都注重私域營銷。

也就是說,快手與拼多多在用戶端、商家端、供應鏈端都會直接衝撞。在不久的將來,拼多多和抖音快手極有可能陷入同一市場範圍內的貼身肉搏競爭。

如果把抖音快手的流量池比作攻堅利器的話,那么適時調整、激發新活力就是拼多多的立根之本。

就如同黃崢在離職公开信中表示的:拼多多自身還很年輕,還有很厚、很長的雪坡,還有比較長時間的高速增長空間。它不應該是彰顯個人能力的工具,也不應該有過多的個人色彩。與此同時,它應該作爲一個獨立的公衆機構,展示它作爲一個機構獨特的社會價值、組織結構和文化,它會因循着它自身獨特的命運生生不息,不斷演化。

一個沒有黃崢的拼多多,或許是一個更好的拼多多,也將迎來更激烈的市場競爭。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:拼多多沒有黃崢的第二個雙11,似乎更好了?

地址:https://www.breakthing.com/post/30625.html