2022年對歐美運動品牌來說,是極其特殊的一年,阿迪達斯們,進入到了一個新的時期。

1997年,阿迪達斯進入中國,今年是它來到中國市場的第25年。中國運動服飾市場愈加呈繁榮之態。根據歐睿Euromonitor數據,中國運動服飾行業2015-2020年零售額復合增長率達到14%,同期全球運動鞋服市場復合增長率僅爲4%。中國已經成爲全球第二大運動服飾市場,僅次於美國。然而阿迪達斯的大中華區業績卻接連下滑。

直接導火索發生在去年3月,一場鬧的沸沸揚揚的新疆棉事件席卷中國市場成爲轉折點。今年以來,圍繞着阿迪達斯的輿論也沒有停止過。進入10月份後,阿迪達斯宣布,因爲反猶言論,終止與美國說唱歌手Kanye West“侃爺”長達9年的合作,停止銷售Yeezy全线業務。

“侃爺”結束Yeezy品牌合作關系事件後,阿迪達斯近日也下調了今年的收入和利潤預期。阿迪達斯表示:以不變匯率計算,目前預計集團2022年收入將以低個位數增長,而此前預計的增幅爲中個位數,毛利率爲47%,營業利潤率僅爲2.5%,並預計持續經營業務淨利潤應在2.5億歐元左右,是此前預期的一半。

實際上,阿迪達斯等國際運動服飾品牌所在的實體零售行業,都在面臨營收、利潤承壓的境遇。自從去年新疆棉事件之後,耐克在中國市場的業績也开始出現萎縮。阿迪達斯們迎來低谷期。

國際運動服飾的中國焦慮

去年全年,阿迪達斯全年營收達212.34億歐元,同比增長15%。毛利107.65億歐元,同比增長17%,毛利率達50.7%。分區域來看,中拉美市場增速明顯,銷售額同比增長47%,歐洲本土市場營收77.6億歐元,增速高達24%,北美市場營收51億歐元,增速達到16.6%。而整個亞太區錄得67.8億歐元的營收,中國市場全年營收46億歐元,同比增長下滑到3%。

來到今年第三季度(7-9月),阿迪達斯營收爲64.08億歐元,同比增長11.4%,但營業利潤爲5.64億歐元,同比下降16.0%,毛利率下降至49.1%,歸屬於股東的淨利潤爲3.47億歐元,同比跌去63.8%。

其中,大中華區實現營收9.37億歐元,同比下降26.6%,收入下降主要由於疫情擾動疊加大規模存貨回收,前三季度累計實現營收26.59億歐元,同比下降32.1%。而這已是阿迪達斯在中國市場超過六個季度出現銷售額負增長。

在阿迪達斯的三季報披露之前,阿迪達斯高層變動早就开始發生震蕩,並即將掀起一場變革。

近日,阿迪達斯發布新的公告,自2023年1月1日起,彪馬(Puma)CEO比約恩古爾登(Bjorn Gulden)被任命爲阿迪達斯執行董事會成員兼首席執行官。現任CEO羅斯德(Kasper Rorsted)將辭去首席執行官一職,並於2022年11月11日離开公司。而這與阿迪達斯籤訂的合約期提前了整整3年。

雖然,阿迪達斯已經表示,在成本節省計劃推動下,預計明年的業績會好轉。不過,實際上,疫情以來,整個國際服飾行業業績低迷似乎已是大勢所趨。

耐克的最新業績也並不樂觀,耐克公布的2023財年第一財季(今年6-8月份)的財報顯示,今年的6-8月份,耐克的營業收入達126.87億美元,同比上漲3.58%,歸母淨利潤爲14.68億美元,同比下降21.66%。

分地區來看,耐克在北美地區的收入同比增長了13%,達到55.1億美元。大中華區收入同比下降16%至約16.56億美元。雖然耐克表示,疫情對門店運營以及門店客流的衝擊對大中華區業績造成了影響,預期在第二季度結束前,大中華區的庫存情況將會恢復正常。

但可以看到,在盈利方面,耐克第三財季大中華區的稅前利潤從去年7.01億美元下滑至5.41億美元。而在此前的三個財季,耐克的大中華區業績分別下滑20%,5.2%以及19%,出現了罕見的持續下滑。

無獨有偶,耐克近日也宣布了與籃網後衛凱裏-歐文暫停合作,而原因是歐文在社交媒體上發布了反猶太電影內容從而引發爭議。

第二個現實焦慮是庫存壓力。因爲疫情庫存壓頂,截至2022年9月30日,阿迪達斯的庫存同比增加了72%,達到了63.15億歐元。而耐克的庫存壓力也並不小,財報顯示,第三季度耐克的庫存達到97億美元,比去年同期增長了44%。原因皆爲在中國市場的業績面臨挑战,供應鏈持續波動導致交貨時間延長。

另一方面,隨着全球通貨膨脹,運輸、物流等成本支出不斷上升,美元不斷升值,非美元貨幣集體貶值,像耐克會有一半營收都來自非美國地區,將其收入換算成美元之後,會受到匯率影響而減少。

有業內人士對此表示,成本壓力、折扣提高、外匯壓力都是造成國際運動品牌盈利能力預期下滑的催化因素。但也不能將全部因素均歸於此。

2017年——2019年是阿迪達斯的爆款期,當時風靡一時的是小白鞋stan smith、ultra boost,在中國市場大火的NMD、坎爺和椰子等等都是曾經潮人穿搭必備單品。而彼時的國內運動體育品牌,則從2010年之後在很長一段時間裏處在“冰期”。

如今,拳頭產品停滯不前的阿迪達斯們,也不再像當年一樣受國內年輕人熱捧。

背後經銷商也走入低谷期

正在經歷動蕩與巨變的阿迪達斯們帶來一系列多米諾效應,其背後的經銷商也不可避免的遭到了重創。阿迪達斯三大經銷代理商分別是滔搏、寶元、銳利。耐克的經銷商有百麗國際旗下的滔搏,寶勝國際,銳力,領跑,龍浩等五家經銷商。其中,寶勝國際2022年上半年的營收爲98.6億元,同比減少24.5%。

而阿迪達斯和耐克在中國市場的第一大經銷商滔博近日也發布了2023年上半財年的財報,財報顯示,上半財年,滔博業績持續下滑,淨利潤減去兩成。

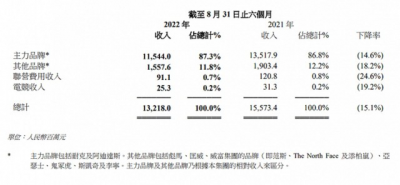

滔博隸屬於百麗國際,旗下擁有Nike、Adidas、Puma等在內的11個國際品牌經銷權。2017年,百麗國際從資本市場退市,2019年,滔搏國際從百麗分拆獨立上市。財報顯示,2022年3月1日至 8月31日,滔搏營業收入爲132.2億元,同比減少15.1%;淨利潤爲11.45億元,同比下滑19.9%;淨利潤率爲8.7%,同比微降0.5%。

圖片來源:滔博財報

而在今年一季度,滔博的零售及批發業務之總銷售金額按年同比,錄得20-30%高段下跌。

多重挑战下,爲了提升零售運營效率、維持穩健的盈利能力,滔博已在加速關閉低效店,增加300平方米面積的大店,保持大店的效率優勢。

今年3月到8月,滔搏的直營門店數量爲6928家,同比降低11%,總銷售面積僅同比減少0.7%。300平方米以上的門店數量佔比增至14.9%,同比提升4.1%。上半財年,滔搏錄得淨現金12.3億元。

無論是To C的經銷商、終端銷售還是延伸到上遊的生產,阿迪達斯們,正在中國市場迎來焦慮、巨變與動蕩,並走入“低谷期”。

將目光押注到新的生意?

從當下的國內市場來看,兩大巨頭風光不在。相反,從主打高端瑜伽褲的細分賽道殺入再擴充品類的lululemon正與耐克、阿迪展开競爭,更多國產品牌也在抓住機遇。

一方面,在阿迪達斯、耐克業績出現滑鐵的同時,國產運動品牌的業績乘風而上,迎來正向增長。今年上半年,四大國產運動品集團安踏、李寧、特步和361度的半年營收分別爲259.65億元、124.09億元、56.84億元和36.53億元。安踏以161.1億元的毛利和62%的毛利率位居第一。

進入10月份以來,四大國產運動品牌也相繼公布了2022年第三季度業績。安踏主品牌的產品零售金額同比增長4%至6%;FILA品牌的產品零售金額同比錄得10%至20%低段的增長;而包括迪桑特(DESCENTE)、可隆(KOLON SPORT)以及亞瑪芬(AMER)在內其他品牌的產品零售金額同比增長達40%至45%。

渠道方面,第三季度,361度的電商零售額同比增長近五成,李寧的電子商務虛擬店鋪業務錄得20%至30%中段增長。线下渠道點位方向,李寧在加速布局。據李寧官方公告,李寧目前的銷售點數量(不包含李寧YOUNG)共有6101個,較上一個季度增加164個。本年迄今淨增加166個,其中零售業務淨增179個,批發業務減少了13個。

國產品牌奮起直追,阿迪達斯們开始將目光押注到新的生意。

本土化一直是品牌進軍海外市場的重要策略。在最近开幕的進博會上,阿迪達斯开始展出融入國潮元素的產品,由當代藝術家韓美林參與設計的阿迪達斯2023十二生肖新春特別系列新品。阿迪達斯方面表示,2023年阿迪達斯將在中國市場陸續推出與中國設計師合作的產品。

线上线下渠道全布局是零售品牌們的發展方向。耐克的DTC模式有兩種:官網和线下直營店。在线下直營店,提供專門的定制服務“NIKEid”,與消費者的觸點一直都是以不斷开發優化多款APP的方式。通過聯合Nike.com、DTC零售和Nike+數字產品,耐克來增強消費者體驗。

會員計劃一直是是耐克 DTC战略的核心之一,爲會員提供獨家產品和個性化推薦。而各大APP給會員提供獨家產品,退換貨等服務。耐克選擇啓動完成中國自有數字平台轉型,包括Nike APP、SNKRS、耐克官網、Nike微信小程序以及NTC微信小程序在內的耐克數字平台。

迎合國內消費者喜好的轉變是跟隨中國市場潮流發展的一條思路。但伴隨着國內運動市場和國產品牌的崛起,國內年輕消費者的穿搭更加多元,阿迪達斯們走在打造中國“國潮”的路上,急需更多爆款。

(本文首發,作者|柳大方)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿迪達斯們的危機

地址:https://www.breakthing.com/post/30702.html