截至11月16日收盤,寶尊電商股價爲11.56港元/股,較2021年2月觸達的148.1港元/股高點下跌92.19%

《投資時報》研究員 董琳

一則把全球頭部快時尚服飾品牌Gap的大中華區業務买下來的重磅消息,讓寶尊電商有限公司(下稱寶尊電商,BZUN.O,09991.HK)迅速成爲服裝零售行業的焦點。

近日,寶尊電商對外宣布,旗下全資子公司將以現金交易的方式收購Gap大中華區業務。收購的交易對價爲4000萬美元(約合人民幣2.9億元),最終視協議調整情況對價不高於5000萬美元(約合人民幣3.62億元)。交易預計將於2023年上半年完成。

值得關注的是,根據雙方協議,寶尊電商將獲得Gap獨家授權在大中華區生產、推廣與全渠道銷售Gap產品的權益,同時還擁有中國產品的設計權。相關的商務協議期限爲期20年,首期10年,此後可續約兩次,每次爲5年。這也意味着,Gap中國將徹底本土化。

《投資時報》研究員注意到,近年來,Gap在華的業務表現不佳。作爲Gap在華運營主體之一的Gap上海陸續傳出閉店的消息,且經營業績連續錄得虧損。2020年、2021年,Gap上海分別錄得4.56億元、2.56億元的稅後淨虧損。與此同時,寶尊電商也面臨着營收增速放緩、虧損不斷擴大的困境。2021年,該公司由盈轉虧,歸屬於普通股股東的淨虧損達2.2億元;今年上半年,其淨虧損爲2億元,幾乎追平去年全年虧損額。

股價方面,此次收購計劃並沒有對寶尊電商的股價起到提振作用。截至11月11日美東收盤,寶尊電商美股股價爲3.95美元/股,較2018年6月12日盤中觸達的67.41美元/股的歷史最高點下挫94%,目前市值爲2.32億美元。在港股市場,公告發布後,該公司港股股價連續兩個交易日下跌。截至11月16日收盤,寶尊電商的股價爲11.56港元/股,較2021年2月觸達的148.1港元/股高點下跌92.19%。

收購Gap大中華區業務

公开資料顯示,Gap集團是美國最大的休闲服飾公司之一,旗下擁有美式休闲品牌Gap、休闲時尚品牌OldNavy、中高端都市品牌BananaRepublic,以及女性運動品牌Athleta等。

根據公告,目前Gap大中華區業務主要組成部分Gap上海處於虧損狀態。2020年、2021年Gap上海的稅後淨虧損額分別爲4.56億元、2.56億元,兩年累計虧損超過7億元。

業績萎靡情況下,今年以來Gap在華的多家門店紛紛宣布關閉,並推出打折清倉活動。而整個Gap集團目前在全球市場仍存在門店客流量下滑、服裝價格通縮、利潤率下滑等經營問題。對Gap集團來說,轉掉虧損的中國區業務是及時止損。那么,寶尊電商又出於何種原因會收購處於虧損狀態的Gap大中華區業務?

事實上,寶尊電商自2018年12月以來,便开始助力Gap开展數字化創新,加速其電商版圖的布局。該公司表示,作爲該战略收購計劃的一部分,公司推出全新業務线——“品牌管理”,擬利用其品牌服務的主導技術組合,與各品牌建立長期且深層次的關系。

公告顯示,截至2022年7月30日,大中華區業務主要組成部分Gap上海未經審核的資產淨值爲3.01億元。本次股權交易的對價爲4000萬美元。雖然寶尊電商以頗具性價比的價格將Gap在華業務收入囊中,但未來能否經營好Gap中國仍存在着不確定性。畢竟該公司此前涉及的线下業務極少,而將已有的本土電商化業務轉變爲线上线下一體化的生態,仍需面對諸多挑战。

業內有分析認爲,寶尊電商未來將不得不進行大量投資,以扭轉Gap大中華區目前尚未盈利的局面。如果完成收購,Gap大中華區財務按計劃合並,該公司在2023年的盈利可能會大幅下降,甚至出現虧損。

Gap上海2020年、2021年未經審核法定財務資料

業績承壓

資料顯示,寶尊電商成立於2007年,是一家電商代運營公司,主要提供以品牌電子商務爲核心的一站式商業解決方案,涉及店鋪運營、數字營銷、IT解決方案、倉儲配送、客戶服務等五大內容。

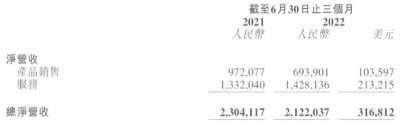

今年二季度財報顯示,期內該公司實現淨營收21.22億元,同比減少7.9%;歸屬於公司普通股股東的淨虧損爲7780萬元,同比轉虧。

從具體業務來看,寶尊電商的核心收入來源主要包括產品銷售收入以及服務收入。前者主要採用經銷模式,由公司從品牌主經銷商處購买貨品,獲得貨權與定價權,賺取商品的售賣差價;後者則爲品牌提供IT、店鋪運營、线上推廣、客服等多項服務,收取服務費。

2022年二季度,該公司實現產品銷售收入6.94億元,較去年同期的9.72億元減少了28.6%;實現服務營收14.28億元,較去年同期的13.32億元增加7.2%。寶尊電商解釋稱,主要是由於线上店鋪營收減少以及公司優化產品組合導致銷售收入下降,較大程度抵消倉儲物流、數字營銷等增值服務帶來的收入增長。

對於二季度的業績表現,大和研報預計,該公司將在分銷模式基礎上,進一步優化其產品組合,而其下半年收入增長將受此拖累。預計第三季度產品GMV將同比下降19%,並預計第三季度收入實現同比增長5%,但由於季節性因素較弱,季度環比下降6%。考慮到銷售和營銷費用高於預期,該行將2022—24年調整後每股收益下調14—22%。目標價從24港元下調17%至20港元。維持“持有”評級。

《投資時報》研究員注意到,隨着互聯網紅利減少,淘寶等傳統電商平台GMV增長放緩,在電商市場中扮演“賣水者”角色的寶尊電商從2021年开始陷入增收不增利的經營困境。

Wind數據顯示,2021年,寶尊電商總淨營收爲93.96億元,同比增加6.15%;實現歸屬於普通股股東的淨虧損爲2.2億元,而2020財政年度歸屬於普通股股東的淨利潤爲4.26億元,同比降幅達347.05%。

2022年上半年,該公司的業績進一步承壓,從增收不增利轉爲營收、利潤雙降。期內寶尊電商實現營業收入41.06億元,同比下降5.05%;淨虧損爲2億元,上年同期淨利爲8102.1萬元。

業內有分析認爲,寶尊盈利能力不足的根本原因在於市場問題。在其快速擴張期,我國的電商市場正值迅猛的發展期,而如今就市場來看,我國的電商市場已經到達了一個瓶頸期,很難在短時間內進一步快速壯大市場。

而此次收購Gap大中華區也正是寶尊電商積極尋找出路的嘗試。據悉,該公司在2021年才涉足品牌管理領域,在2022年第二季度財報發布會上,寶尊電商表示,“對品牌管理業務的投資”將代表公司的增長“機會”。

寶尊電商董事長兼首席執行官仇文彬也表示,此次收購將推動寶尊向着技術驅動型、全渠道商業運營商加速邁進。Gap大中華區的品牌資產與規模,奠定了寶尊品牌管理的高起點,开創了线上與线下充分融合的商業新篇章。

2022年第二季度寶尊電商產品銷售和服務業務營收情況

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上半年淨虧2億!收購Gap大中華區業務後,寶尊電商迎新轉機?

地址:https://www.breakthing.com/post/31460.html