便宜的會不會更便宜?猶疑的會不會再逃離?如果一個更宏觀的周期超越了許多人的預期與承受能力,那么投資又該何去何從?

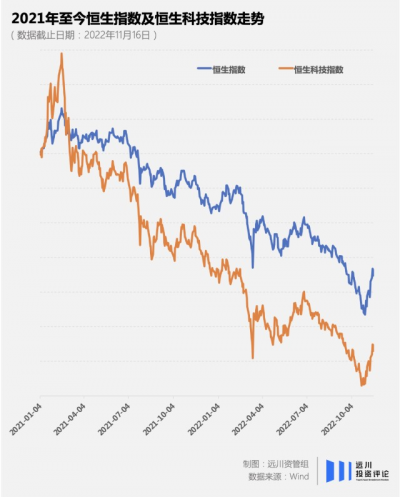

當恆生指數從2021年初的高點回調了超過40%,恆生科技指數更是下跌了超過65%時,港股一路擊穿了許多人的心理底线,也讓人們在面對這些問題的時候逐漸充滿了情緒化。

要脫離情緒與非理性,我們不僅需要理解港股究竟走到了哪裏、它是如何走到了現在,還需要去分析港股未來會發生什么樣的變化?如果有人正在开始變得更加樂觀,他們的理由又是什么?

因此,在這樣的時間點,遠川投資評論針對港股市場的變化和所謂的「信心」向一些基金經理發出了我們的一些問題,裏面有猶疑,也有婉拒,但最終我們得到了羅佳明(中歐豐泓滬港深、中歐港股精選等產品的基金經理)、徐成(國海富蘭克林QDII投資總監;國富大中華精選、國富滬港深成長精選等產品的基金經理)和丘棟榮(中庚基金首席投資官;中庚價值領航、中庚價值品質等產品的基金經理)這三位基金經理的一些看法,並和他們聊了聊港股的過去、現在與未來。

以下是三位基金經理的一些觀點:

01

中歐基金羅佳明:恐懼是情緒,貪婪是理智

遠川投資評論:關於港股價格的問題,其實從一年多开始,大家都已經开始講港股比較便宜了,但從結果來看它還是跌了很多,主要是流動性的問題?還是信心的問題?

羅佳明:股價等於EPSPE,我們先談EPS,就是企業盈利的問題。香港大部分公司比較靠近內地實體經濟,比如一些偏消費的公司,今年的盈利一直在下修,與此同時對未來的盈利預期也都給得比較保守。

PE這邊,就是估值的問題,我們可以從兩個層面來理解。

第一個層面是美元指數。美元指數從2011年以來走了十幾年牛市,在美元牛市裏去做新興市場就是比較困難的。這十幾年裏,美元有過兩次明顯的回撤,一次是2017年,一次是2020年疫情後,兩次都是港股小型牛市,尤其是2017年,一些港股公司收獲數倍回報。2020年疫情後,港股很多成長股也都有數以倍計的回報。

所以美元拉到現在這個位置,對整個新興市場的資金流產生了很大的衝擊。但往後面看,我們應該注意到美元指數即使在10月的加息之後也沒有創新高。如果後面整個美元指數开始走弱,從大周期來看,可能是一個比較大級別的流動性機會。

另外一個因素也會影響估值。香港是中外文化交織的地方,香港的資本市場也是中外資本交匯的地方,如同地殼運動的兩個板塊,香港恰巧處於整個板塊中間,就像地震帶一樣,地殼運動的變化會讓香港資本市場受到擾動。

遠川投資評論:這種地殼運動會重塑港股的投資生態,對大家的投資方法產生根本性的影響嗎?

羅佳明:我們先來說外資。雖然我們面對的國際政治環境和過去幾十年有一些不一樣,但從資金流動來看,也不應該過分悲觀。因爲外資也不是只有一種政治訴求或是投資方法,這裏面也有各種類型的資金。

對於內資來說,最近持續南下流入港股,說明內地資本還是在這裏面看到了很多好機會。過去我們經常在牛市的時候喊要奪取港股定價權,但其實定價權慢慢轉移最有效的方法並不是在牛市裏去搶,而是作爲價值投資者,在別人因爲情緒擾動離开的時候,依然看到價值所在,把好東西接過來。

遠川投資評論:我理解這裏面還是有一個資金成本的問題,內資拿港股和中證500一比,港股還是便宜,但外資拿港股和美元指數一比,就覺得美元資產性價比更高。

羅佳明:會有這方面的影響。內資有內資的資金成本、機會成本,也有它的投資訴求,外資也是一樣,大家有不同的投資訴求、預期回報率和風險承受能力。港股市場目前呈現的是中外合資的表現,只不過,歷史上這個市場一直是外資的聲音比較大,外資超過50%,甚至某些資產上可能佔到70%。

當然,這些年內資的權重在不斷上升,今年的提升速度更快,很重要一點就是價格低。當然我覺得這也是歷史發展的一個必然過程。

遠川投資評論:如果從比較長周期的維度來看,這是不是港股正在發生的一個很重要的變化?

羅佳明:對,其實從港股通之後,這就是一個十年二十年必然的趨勢。

資本市場往往反映的是大家對未來的預期。市場有一些悲觀的情緒,但我挺樂觀的,價值投資就是價格越低,越應該樂觀。

我理解大家現在的焦慮,但用歷史的眼光拉長來看,我相信中國的企業家和勤勞的人民是在任何大時代背景下都能夠持續不斷地創造價值,逢低买入就是我們正在做的事情。但我也無法阻止另外一批人有一些悲觀的預期。其實這也是一個資本市場應有的情況,大家爲了自己的認知买單。

遠川投資評論:你過往在選股上一直都比較重視質地,但今年這些優質的公司其實反而在股價表現上承受了更多的壓力。這會讓你去修正一些既有的方法嗎?

羅佳明:從方法論上來說,我還是相信價值投資長期有效的,尤其是我從業以來就一直在香港市場裏,這個市場波動非常大,如何在驚濤駭浪裏不迷失自己?前提就是要找到公司核心的護城河,這是所有環境裏能讓你真正產生信心的抓手。

但今年這種好公司下跌幅度更深的情況,確實也是從業以來比較艱苦的環境。一個心得是,企業的生意模式如果不在了,未來的自由現金流一旦被改變,該做的動作就要做,去換更好的東西。因爲整個市場是便宜的,你在底部做持倉切換的時候也不會有特別大的損失。確保自己手上的東西現金流是ok的,就要調整好自己的心態,去等待價值回歸。

另外一個學習就是要對可能發生的極端情況做更充足的准備,無論是心理上還是倉位上,做更多的預案。對於一個價值投資者來說,看到市場迅速地變得更加便宜,是有天生的衝動要去买好東西的。但這個時候也要做好最壞預期的打算,如何平穩過渡。

遠川投資評論:所以在你看來,港股的核心生存法則是什么?有什么錯,一定不能犯?

羅佳明:一定不能买錯公司。在买入的時候,要對標的有清晰的認知,這是港股的生存法則。另外還需要注意底线,極端情況下,底线可能比你預想的低很多。

遠川投資評論:聊一些組合上的問題,三季度你對能源股有比較明顯增持?

羅佳明:年初的時候,我們就看到能源供給不足。去年已經限電,煤炭也很緊。今年以來,能源安全更是變成各國頭等大事。還有很重要一點,它們資本开支有限,很多錢是拿來派息的,股息率非常高。

不過三季度這個調整也不是爲了一兩個季度做考慮,我們覺得未來三年傳統能源的機會都是值得關注的。

遠川投資評論:數字經濟,比如互聯網巨頭,一直都是大家參與港股非常重要的部分。從2021年3月份到高點至今,波動非常大,這裏面核心的因素是政策嗎?

羅佳明:一個是因爲政策。一方面因爲整體估值會受到美元資金成本的波動影響,海外的互聯網公司也跌了很多。另外還有整體經濟增速的影響,因爲互聯網也是一種消費,收入少了就不买皮膚了嘛,本質是一種可選消費。今年相當於是估值和盈利雙殺。

但我們還是在加倉互聯網平台類的公司,覺得這些公司的未來還是挺遠大的,估值也很便宜,自由現金流非常強,在他們自身目前所處的環境裏,還沒有競爭對手可以打敗它們。

另外,互聯網是港股非常獨特的一個板塊,投香港市場有一點就是要有自己的獨特性。因爲香港是個股票供給特別多,但交易量比較小的市場,所以你一定要獨特。

遠川投資評論:內房股也是您非常重要的一個行業配置。在你看來,地產行業發生了邊際變化嗎?是否已經到了一個可以積極配置的階段?

羅佳明:對於开發商來說,當下受行業下行影響,壓力還比較大。但同時,未來供給側出清有望獲取的利益也更大。

打個比方,以前大家去搶土地,一拍地十家去搶,土地好比是面粉,房子是用面粉做成的面包,只有銷售房價漲高了,开發商才能賺錢。而現在,沒有人跟你搶了,供給出清了。這意味着,活着的玩家能賺取更合理的利潤。

遠川投資評論:在過去這一年,比較沮喪的階段是什么時候?

羅佳明:其實10月底港股又跌了很多的時候,是有些沮喪的。但正如我季報裏寫過的,你的情緒是很沮喪,但作爲一個職業選手,你應該把情緒和理智要分开。當你的情緒讓你想放棄的時候,你的理智,應該讓你去更積極地布局。這兩個,其實就是巴菲特所講的,在別人恐懼的時候要貪婪,恐懼是情緒,貪婪是理智。

02

國海富蘭克林徐成:估值是核心,港股具有較高性價比

遠川投資評論:這兩年港股經歷了非常大的波動,造成這種波動的主要原因是什么?

徐成:俄烏衝突的爆發導致能源價格高企,全球面臨非常大的通脹壓力,美聯儲不斷加息,短端一年期和兩年期的利率都到了4%~5%,就算把錢存在銀行裏都有一個不錯的收益率,這就對港股的流動性有非常大的影響,拖累了港股市場的表現。

另外在宏觀經濟的壓力下,企業盈利的壓力也很大。一方面互聯網龍頭的盈利在下修,另一方面地產的持續調整也還在產生影響。

遠川投資評論:這些因素現在發生了一些邊際的變化嗎?

徐成:我現在慢慢地對市場會樂觀一些。主要的一個因素就是美元加息基本能看到頭,美國的一些宏觀經濟指標也出現了一些變化,包括地產銷售、失業率、PMI都有不同程度的惡化,這種趨勢一旦出現,可能會持續相當長一段時間,所以美國經濟後面應該會有一個比較大的不確定性。那么,美聯儲加息的幅度,至少市場預期就不會那么強,流動性就會出現一個拐點。當然,我們還在等更多的信號,可能需要兩三個月的時間,信號就會變得越來越強烈。

第二點,我覺得還是估值,港股有一些非常穩定的行業,比如電信,股息率已經到了8%~11%,還有一些更高。

總體就是基於這兩點,流動性轉向和估值已經很有性價比了。

遠川投資評論:我們看到最近南下的資金也在變多。

徐成:最近這大半個月比較多。

遠川投資評論:你覺得這是短期的流入還是更長期的變化?

徐成:我目前看不太清楚是不是短期的,但很有可能會持續一段時間,因爲估值確實是很便宜。對機構投資者來說,這種估值的變化是非常核心的要素,投資的性價比是很高的。

不過我們現在也看到在市場上有一些非常明顯的錯配,3%的保險產品最近賣的特別好,很多錢都在集中往那裏去,有些保險公司都已經提前在做开門紅了,但港股其實有很多不錯的公司股息率有8%~11%,愿意配置的人卻不多,和去年一季度港股一片火熱的時候相比,又是另一個極端了。拉長來看,這種錯配一定是會被慢慢拉平的。

遠川投資評論:具體來看港股哪些機會是比較值得關注的?

徐成:我覺得可能分兩個方向。一個方向,我們覺得香港市場股息率高的一些行業和板塊值得我們重點關注,有相當一大批的公司,在電信、公共事業、中上遊能源板塊,股息率都非常高,有的甚至在10%以上,這其實是非常具有吸引力的,而且這些行業和板塊,基於我們的研究,覺得它們的現金流非常好,這是我們認爲相對來說性價比非常好的投資方向。

此外,香港市場還有很多具備阿爾法的標的和板塊,物業(央企爲主)、生物醫藥、綠電、一些消費領域、自動化和自主可控領域,有一大批高質地的偏阿爾法的公司值得我們重點關注

遠川投資評論:從三季報來看,你對內房股有一定幅度的加倉,在這個時間點能看到房地產行業的一些邊際改善嗎?

徐成:我們在地產上的配置還是以央企爲主,未來央企的市場份額大概率會好很多。不論是從拿地的份額還是銷售同比轉正,一部分央企的情況還是會更好一些。從估值上來看,也都是挺便宜的。

遠川投資評論:對交運的配置,也有比較明顯的加倉。

徐成:交運這個板塊我們更多的是站在全球的行業視角來看,尤其是油輪,過去幾年整個行業連續虧損,導致新船的訂單很少,那么明年相對於今年的新增運力會少很多,後年可能會更少。從我們現在的研究分析來看,這種緊缺的情況可能一直會延續到2026年。同時,舊船也會因爲環保、維保等原因出現大規模的改造,增加舊船的費用。

而在國際局勢比較動蕩的環境下,很多原油的運輸航线可能不得不被迫繞路,整體的運距在變長。

因此在這樣一個供給有限但總需求在增長的情況下,我們對油輪進行了一定程度的配置。

遠川投資評論:你的組合裏煤炭這種抗通脹的周期品種,一直配置的不多,是因爲什么原因?

徐成:最开始確實是錯過了,沒有想到這么高的煤炭價格對於一個制造業大國來說可以持續這么久。當然俄烏衝突的爆發對這輪大宗商品的價格有很關鍵的影響,只不過,對於我們來說這種「黑天鵝」事件是不在投資框架中,也沒辦法預判的。

錯過之後再去看,就已經沒有很好的买點了。因爲我們一般买周期品,比如原油就是在油價跌到二三十,就是很好的機會,漲到100多的時候,就不太會去买了,因爲已經很高了。

遠川投資評論:那經歷了這一年之後,你會把宏觀層面的因素在框架裏放更高的權重嗎?

徐成:宏觀一直在我們的框架裏,但更主要的還是從企業盈利的層面去做標的選擇。只是今年是少有的宏觀佔主導的年份,這一點港股特別明顯,過去一段時間受到國外宏觀因素(俄烏衝突、美聯儲加息)的主導,這些都不在我們基金經理的把控範圍內。

遠川投資評論:那我可以總結你對港股的看法其實是在一個不確定因素非常多的情況下,港股估值本身的安全邊際,在投資的性價比上是具有一定確定性的。

徐成:對。

遠川投資評論:但估值便宜的另一方面還是要看企業的成長性,否則也會是估值陷阱吧?

徐成:企業的成長性我們還是要放在整個經濟的大背景下去看。

比如我還是很看好像計算機、專精特新這些行業裏的成長股,從國產替代、自主可控的角度來看,它們未來的市場空間非常大。從長周期的維度,這裏面優秀的公司總是會成長起來的。只是這一段成長的路徑,它是用一兩年的時間高速完成,還是用三到五年的時間穩健的慢慢成長,這個現在是很難說的。

比如互聯網行業在經歷了大幅調整之後,估值也不貴,裏面有一些商業模式還是很好的,大公司的人才儲備也還是很有競爭力的。互聯網作爲一個順周期的行業,如果後面經濟復蘇的預期能夠起來,對他們的收入也好、成長性也好,都會是很大的幫助。

當然在組合管理上,我也會配置一部分像公用事業這種經濟變動對經營影響有限的行業,選擇現金流很好,業務又非常穩定,正常情況下負債也非常低,並且愿意把大部分當年收到的現金甚至是盈利以股息的方式給到投資者的一些公司。

03

中庚基金丘棟榮:這樣的一個定價,非常值得我們去珍惜

遠川投資評論:你在三季報中非常明確地看好港股,在你看來,這個市場的特點是什么樣的?

丘棟榮:對於港股市場,可能大家擔心和質疑會比較多,它具備三大特徵。

第一個特徵是港股市場上市的核心,其實還是以中國資產爲主,也就是以人民幣的一個資產爲主,這裏面既包含了早期尤其是2007年之前一些上市的藍籌股,其中最主要的是一些中字頭的央企,也包含過去幾年上市的一些中國資產中最重要的公司,如互聯網企業、科技企業,還有很多我們認爲在中國經濟體中非常有生命力的公司,比如創新型的企業:創新藥等企業。當然還有一些比較有特色的資產,還有一些中國消費型的公司。

但不管怎樣,這些資產都具備一個基本的特徵,即都是中國的資產,本質上是以人民幣計價爲主要盈利和現金流來源的資產。所以雖然是港股、雖然在香港市場,但實際上是以中國的這種人民幣資產爲主的一個市場。

第二個特徵就是定價和流動性對港股的影響,香港是一個比較典型的離岸市場,可能受外圍市場尤其是以美聯儲爲代表的這種全球資本的影響較大。所以從港股歷年來的波動來看,它受美元利率的影響較大,因爲港幣本身也跟美元掛鉤,這說明港股它的貨幣政策不獨立,所以在流動性和交易層面上影響較大。

第三個特徵是在2014年港股通之後,南下資金在港股通的股票中,尤其是一些比較核心的資產中,其持股比例越來越高,甚至定價權越來越大,所以它的邊際影響在逐步提高。

遠川投資評論:那么在當前這個時間點看好港股的一些原因是什么?

丘棟榮:基於港股市場的三大特徵,我們認爲港股市場的機會是战略性和系統性的。

第一,從基本面上看,港股資產的基本面,其實反映的是中國資產的基本面,跟全球或美國、香港的基本面相關度並不高。

事實上,中國資產在過去一段時間受多重因素影響:第一,地產和投資,以及由此對應的中國經濟一直處於下行和調整周期。受這一周期的影響,導致很多相對應的企業,它的經營、盈利和基本面表現相對比較疲弱,而從完整周期的角度來看,這種疲弱的下行周期可能已經接近尾聲或走完尾聲,可能處於底部,甚至有機會回升的這種趨勢。其中,即便是地產和投資經過大幅的下降之後,邊際上已經到了一個非常明顯的底部。

在此基礎上,在一系列的邊際政策的支持下,我們認爲有機會看到一個底部企穩的狀況。值得一提的是,中國最重要的制造業的投資和支出,從三季度甚至是三季報以後,我們看到了積極回暖的態勢,並在很多領域有所體現。

第二,大家最關心的疫情的影響,這個是幹擾過去三年,尤其是今年以來,中國經濟基本面最大的一個影響。對於這一塊我們的看法比較積極和樂觀,這種樂觀和積極並不是說我們會完全擺脫這種影響,而是其最悲觀的可能性,應該不太可能再出現。隨着後續持續有序的放开,或者形成新的平衡,我們認爲2023年春季之後,對經濟企穩的效果可能是非常值得期待的。

第三,從政策層面,預計到明年兩會之後,隨着新的政策落地,對於經濟重新回升到一個增長通道上,我們持比較積極的看法,這裏面有很多相關的措施值得期待,甚至連大家最謹慎或最擔心的房地產和投資方面的一些政策,我們認爲至少從環比或同比來看,不太可能進一步惡化,只可能積極回升。

中國的政策周期正好跟美國和全球的周期是相反的,對於海外投資者和以美元計價的投資者來說,他們的看法可能比較悲觀和謹慎。而作爲國內的投資者,尤其是從上述三個因素來看,我們對中國資產的看法可能會更積極和樂觀一些。從相對宏觀和基本面的角度來看,我們的想法可能是有優勢的,所以在當前時點去布局港股,勝率或勝算較高。

遠川投資評論:如果我們看以美元計價的這部分投資者,未來會發生哪些邊際變化?

丘棟榮:從香港市場的流動性和美元的定價上來看,今年海外資金的流出有一個很重要的因素是跟美元加息有關,這種加息的速度和幅度、持續時間遠超大家的預期。從整個的加息周期的時間和空間上來看,繼續往上走以及繼續往更長的時間持續的這種空間幾率可能不太大,預期未來半年有機會看到一個高點和拐點的可能性。與之相對應的是,香港市場流動性最悲觀的情況可能在未來半年出現。

此外,對於海外投資者的影響還有兩點:一個是美國對於中國資產的政策,包括禁止海外的公司投資中國的一些央企;一個是後期對互聯網公司這類中概股,在監管合作上脫鉤的這種擔心。我們認爲這兩個因素的邊際影響,尤其是後者監管合作達成協議的可能性較高。所以在針對中國資產的政策方面,有可能也有機會看到邊際改善的可能性。

遠川投資評論:前面提到南下的資金,爲什么它的權重和影響力會越來越大?

丘棟榮:南下的資金,包括我們(买港股)的錢,它實際上是人民幣的計價的資產,而港股的這種資產雖然是以港幣計價,以美元來定價,但它實際上是人民幣的資產,包括它的盈利、現金流、報表。所以對於我們而言,其實是沒有這種人民幣的信用風險的,不存在像海外投資者那樣需要擔心人民幣是升值還是貶值,中國經濟體是好還是壞,不用擔心這種額外的風險溢價和信用風險。這是南向資金的最大的優勢。

這也是爲什么我們認爲,在這種背景下,港股的估值定價如果持續這么低,對於南下資金來說,尤其是對一些战略性的和長期性的資金來說,其額外的風險補償是非常有吸引力的,尤其港股中的一些優質資產,其比例可能會持續提高。

總結來說,第一是基本面,我們認爲不管是疫情還是經濟周期,還是我們的政策周期,都有可能出現積極的變化;第二是美元的流動性和交易層面上的這種負面因素有可能已經出現,至少在未來半年或者說出現拐點的可能性較高;第三是南下資金的這種吸引力和配置的權重,我們認爲未來會越來越高,核心的原因是因爲我們是人民幣的一個負債,從配置上來說是很有價值的。

這個是從自上而下的三個方面。

遠川投資評論:那么自下而上的看,有哪些機會是格外吸引你的呢?

丘棟榮:從價格和估值上來看,不管是從那些穩定的公司分紅,還是PB-ROE、現金流的這種回報上來看,這樣的一個定價、這樣的一個機會,非常值得我們去珍惜,這可能是一個战略性和系統性的機會。因爲,這個不是某一個行業、某一個領域的機會,基本上所有行業的機會,包括價值股、金融地產、能源周期、成長股,互聯網、科技、醫藥等,都處於一個非常便宜和低估的狀況。

自下而上來看,很多公司不只是便宜,應該是系統性的機會。這裏面有很多資產實際上是非常好的。因爲香港上市的一個市場結構的原因,它有很多優質的,甚至代表了中國傳統經濟基石的這種產業和公司,是在香港上市的。

比如最典型的例子,包括最好的、風險較低的這些大型的央企、國企,它們代表的是中國傳統經濟的基石。這種公司風險很小、質量非常高、估值便宜、甚至還有一些公司不乏盈利的彈性和成長性。

另外,科技公司、成長股,包括互聯網公司、創新型公司如醫藥創新藥、科技類公司,還包括一些消費型的公司、新興的消費的公司,它們的基本面都不錯,都是中國新興力量的代表,在香港市場的這種估值定價非常便宜。更不用說那些由於流動性缺乏的原因導致的被嚴重的低估錯誤定價的一些流動性差的這種股票,包括一些小市值的股票,可能更是顯而易見的便宜。

所以,從自下而上來看,我們認爲,能夠選擇的這種機會和投資的標的其實非常多,我們有機會構建一個高性價比的投資組合。低估值價值策略的優勢是不會太依賴於市場的表現,不會太依賴於港股市場是牛市還是熊市,即使我們簡單的拿股息拿分紅,它的回報率其實也都是不差的。

事實上,我們看好港股市場、進入港股市場的時間並不是現在,其實我們兩年前就已經進入這個市場,當時我們認爲港股中的藍籌股、價值股、煤炭石油等,除了新興產業之外的公司其實是非常便宜的。

我們一直不會去輕易的去預測它們的漲跌或反轉。歸根結底還是我們常說的價值投資的兩點:第一點,在這個市場上,我們能夠买到那些風險非常低、基本面非常好,甚至還有很好的成長性的資產,而這種成長性會隨着政策企穩,它的基本面會更好。第二點,價格和估值非常便宜。基於這兩點我認爲其實就已經足夠了。

至於說它什么時候會漲,什么時候會有很好的回報?我們認爲可以耐心的等待。

遠川投資評論:那么對於港股而言,現在真正需要擔心的風險是什么?

丘棟榮:最重要的風險是:第一個是長期來看,在港股市場上要獲得阿爾法是非常困難的,它的挑战會比A股要大得多,這是其市場結構所決定的,是機構投資者互相比拼,中國本土機構投資者與海外機構投資者比拼,甚至是專業投資者之間互相比拼和競爭的市場,要在這樣的市場獲得阿爾法意味着我們一定要相對於別的機構投資者具備獨特優勢,這個挑战和難度是比較大的。

另外一方面,產業資本是港股市場的重要參與者,包括上市公司的大股東,也包括VC/PE等產業資本,而香港市場對於這種產業資本是非常有利的,比如比較寬松的上市准入,以及比較寬松的增發配股,甚至關於私有化相關政策,總結來講,香港市場對於產業資本和大股東來說,它對於資本運作和操作上的優勢是非常明顯的。

在這種市場裏面,長期來看我們要想獲得阿爾法的挑战會非常大,這也是我們比較擔心的挑战。

港股市場的波動性不小,疊加流動性差,所以當交易過於集中或者進入的錢過多,可能就會漲很多,比較容易出現暴漲暴跌的狀況。對於波動性和風險的控制和管理的要求比較高。港股市場由於沒有漲跌停板的限制,也沒有足夠的緩衝墊,一旦出錯,或者一旦踩到雷,雖然佔組合的比例很小,但出現絕對虧損的幅度很大,最終有可能會歸零。

所以,在流動性相對差的基礎上,投資中的風險管理也是很大的挑战。

編輯:張婕妤

視覺設計:疏睿

制圖:張婕妤

責任編輯:張婕妤

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:三位基金經理眼中的港股:過去、現在與未來

地址:https://www.breakthing.com/post/31464.html